- Las acciones estadounidenses volvieron a subir hoy, con el Nasdaq 100 ganando casi un 1%, impulsado por la fortaleza de las acciones de semiconductores y las grandes tecnológicas.

- Los datos macroeconómicos de EE. UU. sorprendieron al alza: las ventas de viviendas existentes cumplieron con las previsiones, mientras que el índice de la Fed de Kansas City superó con creces las expectativas.

- El oro se recuperó casi un 1%, recuperándose de las pérdidas recientes a pesar del fortalecimiento del índice del dólar estadounidense, que subió más del 0,15%.

- Los analistas de J.P. Morgan esperan que la Reserva Federal finalice su programa de ajuste cuantitativo (QT) la próxima semana, mientras que los mercados prevén cada vez más un recorte de tipos de 25 puntos básicos.

- La temporada de resultados ha sido sólida hasta el momento, con la mayoría de las empresas superando las estimaciones de beneficios e ingresos.

- Las acciones de IBM cotizan a la baja tras la publicación de los resultados, mientras que Honeywell avanza gracias a un rendimiento positivo.

- Los precios del petróleo crudo están subiendo ante las nuevas sanciones estadounidenses a Rusia, y las refinerías chinas han suspendido las importaciones marítimas de crudo ruso.

- Vladimir Putin comentó sobre las sanciones estadounidenses y expresó su disposición a continuar el diálogo y buscar una vía diplomática para la paz en Ucrania con el presidente Trump. Añadió que las sanciones no cambiarán la situación militar en el frente.

- La confianza del consumidor en la eurozona mostró una ligera mejora en comparación con el dato anterior.

- En Canadá, las ventas minoristas de agosto coincidieron con las previsiones, aunque las ventas subyacentes (excluyendo automóviles) fueron inferiores a las esperadas.

- Las acciones estadounidenses volvieron a subir hoy, con el Nasdaq 100 ganando casi un 1%, impulsado por la fortaleza de las acciones de semiconductores y las grandes tecnológicas.

- Los datos macroeconómicos de EE. UU. sorprendieron al alza: las ventas de viviendas existentes cumplieron con las previsiones, mientras que el índice de la Fed de Kansas City superó con creces las expectativas.

- El oro se recuperó casi un 1%, recuperándose de las pérdidas recientes a pesar del fortalecimiento del índice del dólar estadounidense, que subió más del 0,15%.

- Los analistas de J.P. Morgan esperan que la Reserva Federal finalice su programa de ajuste cuantitativo (QT) la próxima semana, mientras que los mercados prevén cada vez más un recorte de tipos de 25 puntos básicos.

- La temporada de resultados ha sido sólida hasta el momento, con la mayoría de las empresas superando las estimaciones de beneficios e ingresos.

- Las acciones de IBM cotizan a la baja tras la publicación de los resultados, mientras que Honeywell avanza gracias a un rendimiento positivo.

- Los precios del petróleo crudo están subiendo ante las nuevas sanciones estadounidenses a Rusia, y las refinerías chinas han suspendido las importaciones marítimas de crudo ruso.

- Vladimir Putin comentó sobre las sanciones estadounidenses y expresó su disposición a continuar el diálogo y buscar una vía diplomática para la paz en Ucrania con el presidente Trump. Añadió que las sanciones no cambiarán la situación militar en el frente.

- La confianza del consumidor en la eurozona mostró una ligera mejora en comparación con el dato anterior.

- En Canadá, las ventas minoristas de agosto coincidieron con las previsiones, aunque las ventas subyacentes (excluyendo automóviles) fueron inferiores a las esperadas.

- Las acciones estadounidenses subieron nuevamente hoy, con el índice Nasdaq 100 ganando casi 1%, impulsado por la fortaleza en semiconductores y acciones tecnológicas de gran capitalización.

- Los datos macroeconómicos de EE. UU. sorprendieron al alza: las ventas de viviendas existentes coincidieron con las previsiones, mientras que el índice de la Fed de Kansas City superó ampliamente las expectativas.

- El oro recuperó casi 1%, repuntando desde sus recientes caídas, a pesar del fortalecimiento del índice del dólar estadounidense, que subió más de 0.15%.

- Analistas de J.P. Morgan esperan que la Reserva Federal (Fed) ponga fin a su programa de endurecimiento cuantitativo (QT) la próxima semana, mientras que los mercados ya comienzan a descontar un recorte de tasas de 25 puntos básicos.

- La temporada de resultados ha sido sólida hasta ahora, con la mayoría de las empresas superando las estimaciones de ganancias e ingresos.

- Las acciones de IBM cotizan a la baja tras los resultados, mientras que Honeywell gana tras presentar cifras positivas.

- Los precios del crudo suben debido a las nuevas sanciones de EE. UU. a Rusia, y al hecho de que las refinerías chinas han suspendido las importaciones marítimas de crudo ruso.

- Vladimir Putin comentó sobre las sanciones estadounidenses, expresando su disposición a continuar el diálogo y buscar una solución diplomática para la paz en Ucrania junto con el presidente Trump. Agregó que las sanciones no cambiarán la situación militar en el frente.

- La confianza del consumidor en la Eurozona mostró una ligera mejora respecto a la lectura anterior.

- En Canadá, las ventas minoristas de agosto coincidieron con las previsiones, aunque las ventas subyacentes (excluyendo automóviles) quedaron por debajo de lo esperado.

- Las acciones europeas avanzaron este jueves. El DAX alemán y el CAC40 francés subieron más de 0.2%, mientras que el FTSE 100 británico trepó más de 0.6%.

- Las acciones del London Stock Exchange Group subieron más de 6% tras sólidos resultados del tercer trimestre y el anuncio de un nuevo programa de recompra de acciones. Las acciones de Unilever también subieron tras reportar un aumento de casi 4% interanual en ventas, mientras que la alemana MTU Aero ganó tras sus resultados.

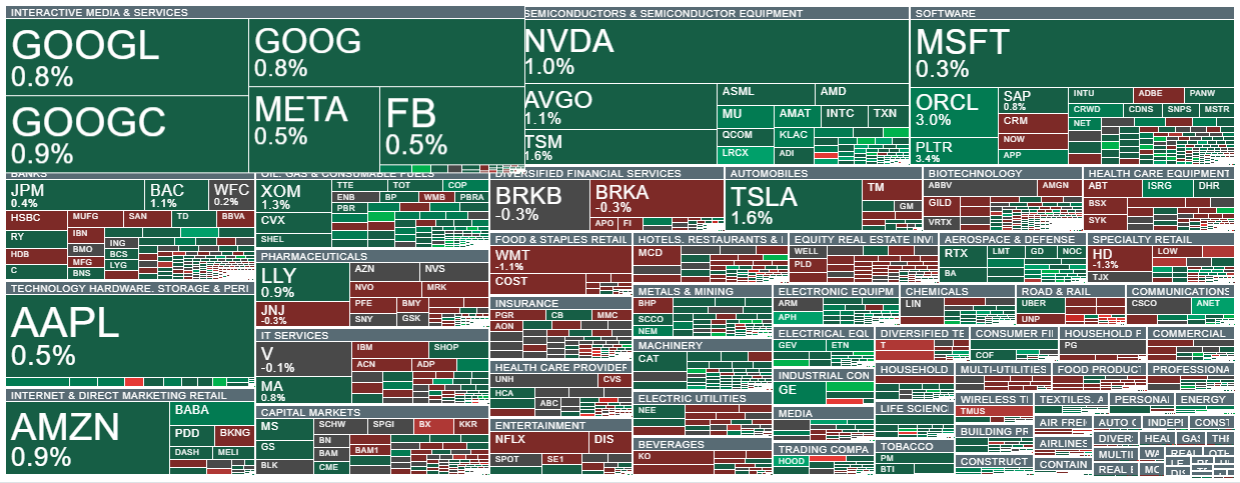

- Los índices de EE. UU. cotizan al alza hoy en medio de un renovado optimismo hacia las acciones tecnológicas, los semiconductores y las empresas energéticas, beneficiadas por la reciente alza en los precios del petróleo.

- Como resultado, el Nasdaq 100 sube más del 0.9%, mientras que el Dow Jones Industrial Average (DJIA) avanza más del 0.3%.

- Las acciones de STMicroelectronics son las únicas entre las principales tecnológicas en caer, con una baja de más del 14% tras sus resultados. IBM también sufre presión debido a un crecimiento decepcionante. En cambio, Honeywell y Dow Inc. suben tras superar expectativas.

- El índice compuesto de la Fed de Kansas City se ubicó en 6 puntos, superando la previsión de 2 y por encima de la lectura anterior de 4.

- El indicador manufacturero subió con fuerza hasta 15 puntos desde 4, señalando una mejora de la actividad industrial.

- Las refinerías estatales de China —PetroChina, Sinopec, CNOOC y Zhenhua— han suspendido la contratación de nuevos suministros marítimos de crudo ruso.

- Según informes preliminares, India también está reduciendo las importaciones de productos energéticos rusos.

- Según datos de la EIA, los inventarios de gas natural en EE. UU. aumentaron en 87 mil millones de pies cúbicos (bcf), frente a los 84 bcf esperados y los 80 bcf previos. El informe refleja una mayor producción y un posible descenso en la demanda, a pesar del inicio de la temporada de calefacción.

- Vladimir Putin afirmó que aún planea reunirse con Donald Trump, enfatizando que Trump no canceló, sino que pospuso el encuentro planeado con el presidente ruso.

- Putin advirtió que los ataques ucranianos dentro del territorio ruso provocarían una escalada del conflicto y desencadenarían una respuesta fuerte y proporcional por parte de Moscú.

- Las acciones del banco argentino Banco Macro suben más de 5%, ampliando las ganancias tras la reafirmación del Departamento del Tesoro de EE. UU. de su apoyo a Argentina.

- El optimismo del mercado también crece de cara a las elecciones presidenciales del 26 de octubre. Una posible victoria de Javier Milei podría reforzar el sentimiento positivo hacia las acciones argentinas, que habían caído tras las derrotas en elecciones locales.

Los sectores de energía y semiconductores son los más fuertes del día en el mercado estadounidense, mientras que STMicroelectronics y Blackstone se encuentran entre las acciones de gran capitalización más débiles.

Fuente: xStation5

Hoy conoceremos el dato de inflación en EE. UU. 📌

Ventas minoristas mejor de lo esperado en Reino Unido 📌

Trump amenaza con acciones sobre Venezuela

El Ibex 35 resiste cerca de máximos, pero sin fuerza para romperlos

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.