- El Software, el sector con mayor riesgo de disrupción por la IA

- Las grandes víctimas del año

- ¿Qué empresas tienen un mayor riesgo de desaparecer por la IA?

- ¿Están equivocados los más catastrofistas?

- Rotación tecnológica: del software a los semiconductores

- El Software, el sector con mayor riesgo de disrupción por la IA

- Las grandes víctimas del año

- ¿Qué empresas tienen un mayor riesgo de desaparecer por la IA?

- ¿Están equivocados los más catastrofistas?

- Rotación tecnológica: del software a los semiconductores

Después de la irrupción de la inteligencia artificial en los mercados durante los primeros meses de este año, hay una cosa que el mercado da por sentado.

Cualquier compañía de software está expuesta a unas menores barreras de entrada debido a la democratización impulsada por las aplicaciones de inteligencia artificial.

En este contexto, empresas como Anthropic u OpenAI ya no solo han emergido como herramientas para aumentar la productividad de las compañías, sino incluso para sustituir herramientas que se utilizan día a día, como plataformas de contabilidad, clientes, etc.

Sin embargo, y aunque se diga que la IA es una amenaza para todas las compañías tecnológicas, esto no es así. Y dicha afirmación aplica a una industria más específica. ¿Qué empresas tienen un mayor riesgo de disrupción por la inteligencia artificial?

El Software, el sector con mayor riesgo de disrupción por la IA

En concreto, las empresas que se ven más expuestas a pérdidas de cuota de mercado y pérdida de clientes, son las compañías de software, también conocidas como SaaS (“Software as a Service”).

Es por ello que esta industria, dentro del conjunto tecnológico, fue la más afectada durante los principales meses del año después de anuncios relacionados con lanzamientos de nuevos modelos y aplicaciones de inteligencia artificial.

Estas caídas de empresas tecnológicas se apodaron en la bolsa americana como SaaSocalypse (“SaaSpocalypse”), en donde empresas relacionadas con el software se desplomaban en bolsa. Los vivos ejemplos de esta situación son compañías como Applovin, Intuit o Workday, con caídas superiores al 40% únicamente desde el inicio de año.

Por el momento, esta situación continúa presente en el mercado y, cada vez que Anthropic u OpenAI hacen un avance o trato relevante que pueda amenazar el negocio, la cotización de muchas compañías se encuentra a la baja. El vivo ejemplo de esto fueron los recientes anuncios de Anthropic Mythos, un nuevo modelo tan potente que amenaza con romper las capacidades de las firmas de ciberseguridad, arrastrando valores de software una vez más a la baja.

Un contraste evidente dentro del sector tecnológico

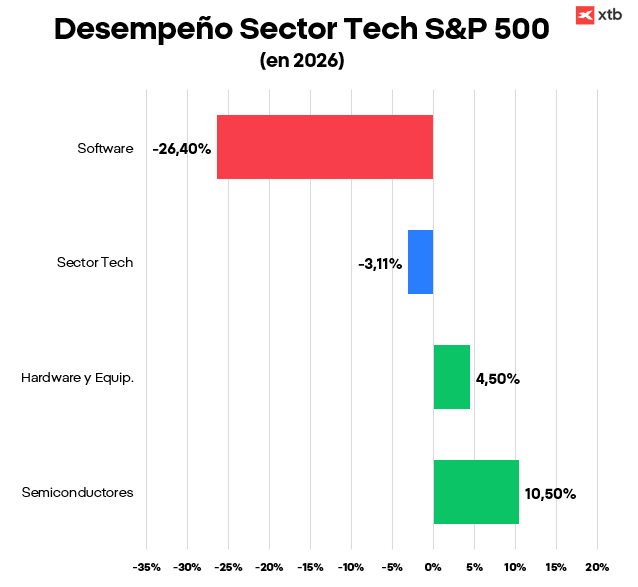

Este aparente escenario donde el sector tecnológico cae un 3%, lo que podría interpretarse como caídas generalizadas desde inicios de año, difiere de la realidad. Si miramos más a fondo, se observa claramente una divergencia en el rendimiento de las diferentes industrias dentro del sector tecnológico estadounidense.

El sector tecnológico, que cae desde inicios de año un 3,11%, se divide en tres industrias:

- Semiconductores (+10,5%)

- Software (-26,4%)

- Hardware y equipamiento (+4,5%)

Como se observa, a pesar de que pudiese parecer que todas las compañías caen debido a que el sector tecnológico pierde un 3%, las pérdidas no son generalizadas. Mientras que compañías de hardware y semiconductores suben un 4,5% y un 10,5% respectivamente, el software se desploma un increíble 26%.

Una de las razones de las intensas caídas son los altos múltiplos a los que cotizan estos valores. Estas compañías de software tendían a aumentar su deuda para así escalar rápidamente y obtener una previsión de ingresos futuros y crecimientos muy altos. Estos mayores múltiplos implican una mayor exigencia, y ante contratiempos como el actual de la inteligencia artificial, que modifica las previsiones, estas empresas caen con fuerza.

Por lo tanto, la conclusión es clara, no son las compañías tecnológicas las que caen, sino que las caídas generalizadas se concentran en el software.

Las grandes víctimas del año

Entre las compañías de software, de todas las que encontramos en el índice americano, únicamente dos se encuentran en positivo en el año, mientras que las tecnológicas más afectadas son las siguientes:

- Workday: -47,6%

- Intuit: -47,1%

- ServiceNow: -45,8%

- Applovin: -41,9%

- Salesforce: -37,7%

- Adobe: -35,6%

Mientras tanto, otros sectores tecnológicos brillan

- Intel: +69,1%

- Applied Materials: +55,45%

- Micron: +47,36%

- KLA Corp: +42,9%

- Dell Technologies: +41,3%

¿Qué empresas tienen un mayor riesgo de desaparecer por la IA?

Si miramos a anteriores disrupciones en sectores como pudo ser el cloud o incluso Internet si vamos más atrás, no todo son amenazas. Hay compañías que han visto la inteligencia artificial como una oportunidad de reforzar su posición en el mercado.

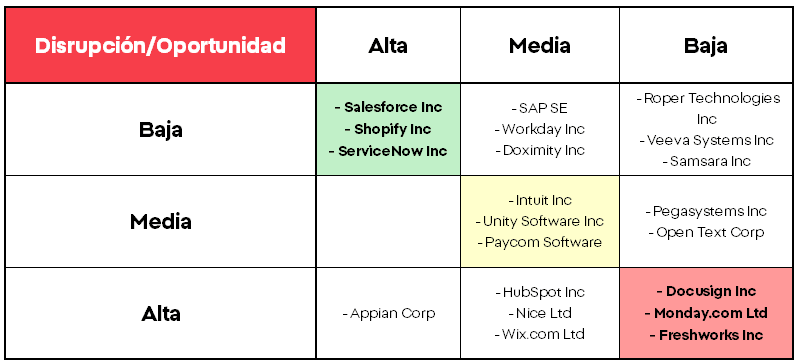

Para ver si esta situación representa una amenaza o una oportunidad, Bloomberg ha llevado a cabo un estudio clasificando diversas empresas de software de acuerdo al riesgo de disrupción de IA en su industria y segmento, así como la oportunidad de reinventarse y usarla como un catalizador positivo. A mayor riesgo, las empresas han presentado mayores caídas.

Esta matriz hecha a partir de los datos de Bloomberg clasifica a las compañías según su Oportunidad de IA y su nivel de Disrupción, dibujando un mapa estratégico que muestra un sector profundamente desigual.

La lectura estratégica de la matriz muestra que el cuadrante Alta oportunidad + Baja disrupción es el más atractivo del mapa. Es el grupo donde las compañías tienen todo el potencial de crecimiento, pero aún no han ejecutado una disrupción profunda, lo que significa que su upside es mayor y su riesgo, menor.

En el extremo opuesto, el cuadrante Baja oportunidad + Alta disrupción concentra a las empresas más amenazadas por la IA.

Alta oportunidad y baja disrupción

- SalesForce

- Shopify

- ServiceNow

Las compañías como Salesforce, Shopify y ServiceNow comparten una característica clave, como tener un software transversal, crítico y profundamente integrado en la operativa diaria de miles de empresas. Son plataformas amplias, CRM, comercio electrónico, gestión de servicios, que ya tienen una base de clientes enorme y un ecosistema consolidado.

Su naturaleza es estable, predecible y orientada a procesos, lo que les permite incorporar IA como una capa de eficiencia sin necesidad de reinventar el producto. La IA amplifica lo que ya funciona, automatiza tareas, mejora flujos y aumenta productividad.

Baja oportunidad y alta disrupción

- Docusign

- Monday.com

- Freshworks

En cambio, compañías como Docusign, Monday.com, Freshworks o C3.ai operan en categorías más específicas, menos transversales y más sensibles a cambios tecnológicos. Su software depende de funcionalidades concretas, firma digital, gestión de proyectos, helpdesk, donde la competencia es intensa y la diferenciación es frágil.

Son productos que sí necesitan disrupción para crecer, pero que no tienen un mercado lo suficientemente grande o estable como para absorber ese riesgo. La naturaleza de su software es más táctica que estratégica, útil, pero no imprescindible.

¿Están equivocados los más catastrofistas?

No es una novedad que, ante un pensamiento generalizado catastrofista, surjan voces contrarias. Analistas, firmas y otras entidades indican que se puede estar sobreestimando el impacto en los beneficios de las compañías actuales.

Sin embargo, uno de los comentarios que más me llama la atención no es de ningún analista o gran gestora, sino las palabras que publicó el CEO de SAP, la mayor firma de software europea y una de las más grandes del mundo, en su artículo titulado “Why the ‘SaaSpocalypse’ doomsayers are wrong”.

Si bien es verdad que las palabras del CEO de la compañía de software más grande de Europa tienen un fuerte sesgo positivo que trata de evitar una huida de su valor y de muchos otros, resulta interesante cómo comparte su pensamiento respecto a esta nueva disrupción.

A lo largo del artículo indica, con el ejemplo de la transición al cloud, cómo ante una nueva disrupción el capital fluye hacia la base de esa nueva tecnología (infraestructura, cómputo, modelos). Sin embargo, con el tiempo este valor e ingresos rotan hacia la capa de aplicación, donde la tecnología se traduce en ingresos comerciales. Es decir, aquellas compañías capaces de crear productos de valor añadido serán las protagonistas de la entrada de flujos.

Según Christian Klein, la inteligencia artificial no será diferente a otros ciclos. Muchas empresas ya han comenzado a automatizar procesos internamente, pero muchas están teniendo problemas para cristalizar estos esfuerzos en resultados medibles y aplicables al resto de áreas de la compañía.

Además, destaca la necesidad estructural para que estos sistemas se desarrollen de manera correcta. El desarrollo no es tan simple: las compañías deben recopilar datos estructurados y con un formato correcto, ya que cualquier información incompleta, sesgada, desactualizada o incorrecta tendrá un resultado muy negativo para las compañías.

Por lo tanto, da por sentado que las compañías de software deben cambiar para adaptarse a este nuevo mercado, y que aquellas que consigan adaptarse correctamente, situándose como herramientas que permitan obtener resultados confiables y medibles, serán las que triunfen.

Y según comenta: “El software no será reemplazado. Está siendo exigido a hacer mucho más.”

Rotación tecnológica: del software a los semiconductores

En conclusión, viendo la nueva narrativa del mercado donde la IA aparece como un nuevo riesgo para las compañías de software, hemos podido observar una rotación clara en los flujos dentro del sector tecnológico. Ante una innovación, el mercado ha preferido dirigir los flujos hacia las infraestructuras que capitalizan los beneficios de la primera ola de inversiones.

Por el momento queda pendiente ver si, en un futuro, cuando las compañías vayan viendo los frutos de esas inversiones, el capital rota de nuevo hacia las empresas de software capaces de materializar ingresos ofreciendo valor añadido.

Está claro que nos encontramos en la primera fase de la disrupción de la IA, y en esta primera fase el ganador claro ha sido la infraestructura que asienta sus bases. Quedamos a la espera de ver si esto continúa en la siguiente fase o si el flujo acaba revirtiendo hacia el software conforme avanza el ciclo de inversión e innovación de la inteligencia artificial.

Cómo invertir en compañías de Software desde XTB

Dentro de la amplia oferta de instrumentos financieros de XTB, los usuarios pueden acceder a Salesforce (CRM.US), Shopify (SHOP.US) y ServiceNow (NOW.US). Estas empresas operan en mercados amplios, con modelos consolidados y una adopción creciente de soluciones basadas en IA.

Como ocurre con el resto de acciones y ETF disponibles en la plataforma, los primeros 100.000 euros de negociación mensual están libres de comisión, tanto en compra como en venta.

CoreWeave: ¿avance decisivo o salvavidas?

El Nasdaq recupera impulso y apunta a los 26.000 puntos.

Subidas cautelosas antes del fin de semana; el dólar cae por quinta sesión

💣China vs Taiwán: el conflicto histórico que podría escalar en el contexto actual

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.