-

Europa cae y vuelve el modo risk‑off tras nuevas amenazas entre Irán, Israel y EE. UU.

-

El petróleo repunta con fuerza: el mercado vuelve a descontar riesgo en Ormuz

-

El FX se congela: calma tensa antes de posibles movimientos bruscos

-

El foco del día: bancos polacos, cerveceras europeas y el PCE de EE. UU.

-

Europa cae y vuelve el modo risk‑off tras nuevas amenazas entre Irán, Israel y EE. UU.

-

El petróleo repunta con fuerza: el mercado vuelve a descontar riesgo en Ormuz

-

El FX se congela: calma tensa antes de posibles movimientos bruscos

-

El foco del día: bancos polacos, cerveceras europeas y el PCE de EE. UU.

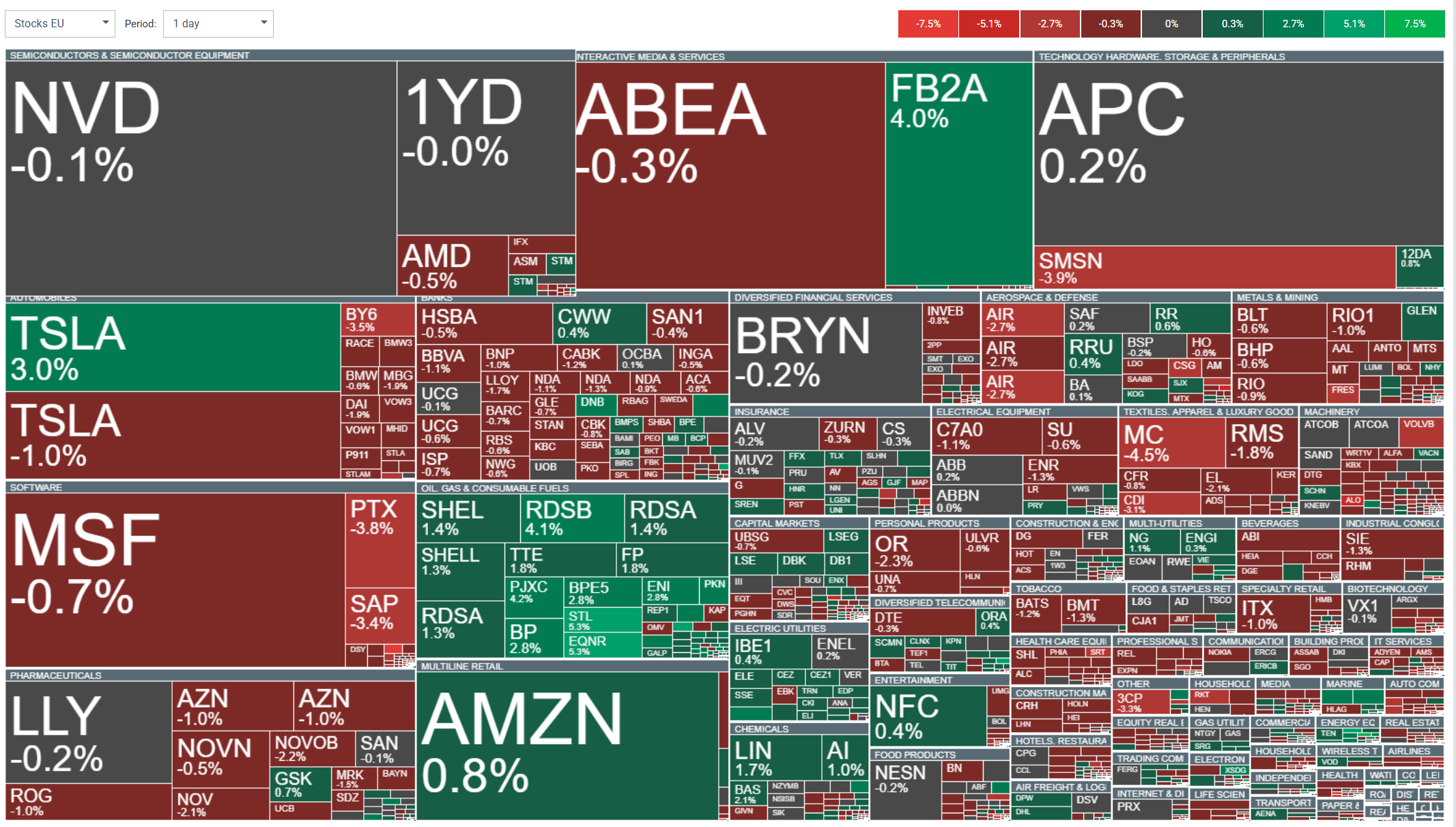

Sentimiento de mercado

El Stoxx 600 cae entre un 0,2% y un 0,6%, el DAX retrocede alrededor de un 1,1–1,3% hasta los 23.948 puntos y el CAC 40 baja un 0,7%. La razón es clara: Teherán afirmó que varios términos del acuerdo habían sido violados, mientras Israel continuó con operaciones en Líbano, lo que llevó a Irán a advertir que sería “injustificado” participar en negociaciones de paz sustantivas bajo esas condiciones. Además, Trump amenazó con una “gran escalada” si Teherán no cumple sus obligaciones.

Petróleo y energía

La energía vuelve a liderar las subidas: el WTI avanza un 3,0% hasta unos 99,39 dólares y el Brent sube un 2,5% hasta alrededor de 98,52 dólares. El petróleo sigue aproximadamente un 40% por encima de los niveles previos al conflicto, alimentando el temor de que el impulso inflacionario del mercado energético solo esté empezando a reflejarse en los datos macroeconómicos.

El sector energético, que ayer fue el único en rojo, con una caída del 4%, recupera terreno y sube entre un 1% y un 4%, ya que el mercado vuelve a descontar riesgos de suministro en el estrecho de Ormuz.

Fuente: xStation

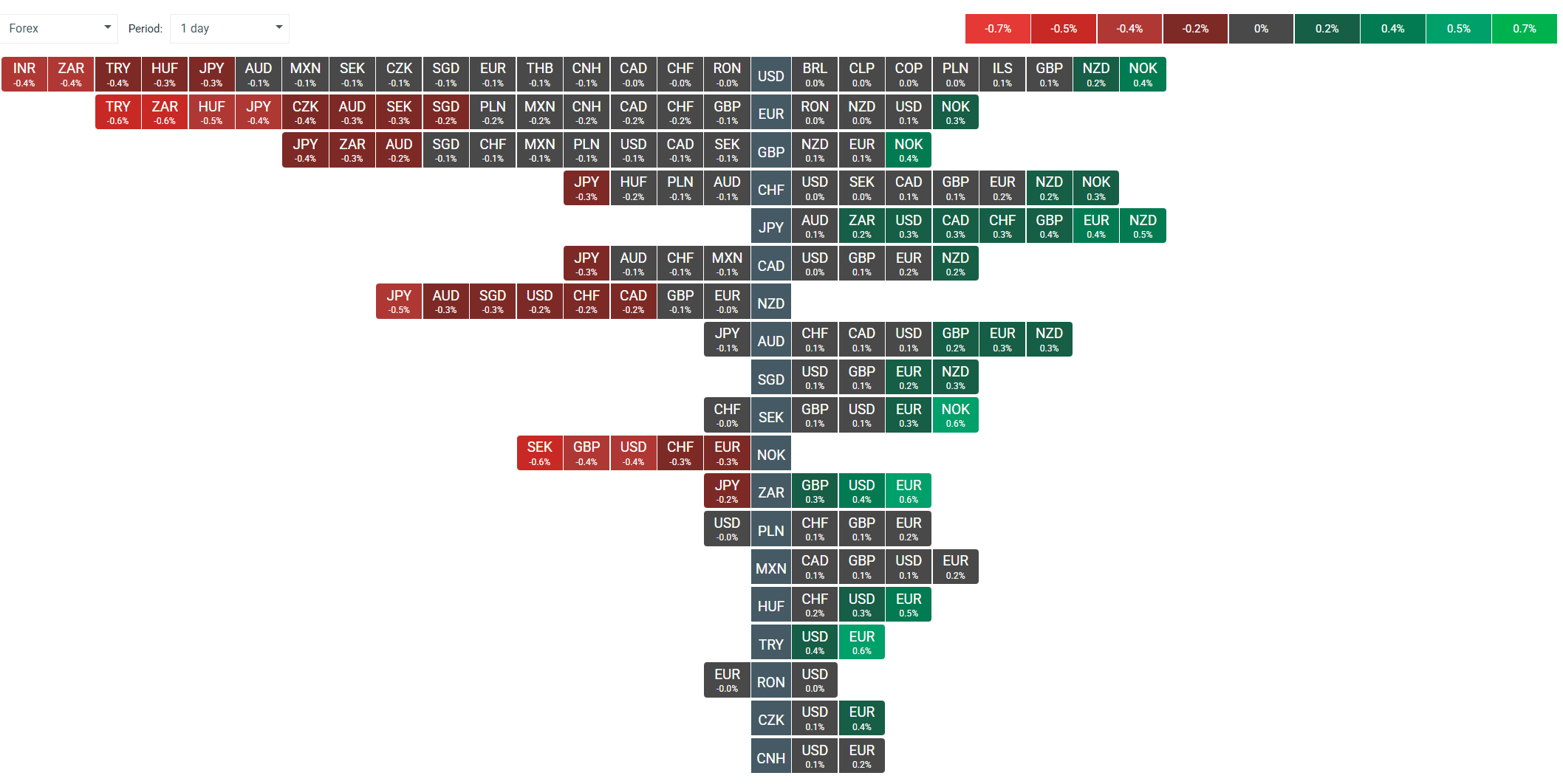

Forex, la calma antes de la tormenta

En el mercado FX, el panorama permanece prácticamente sin cambios: las fluctuaciones se mueven entre ±0,2% y 0,4%, sin una dirección clara. El dólar está ligeramente más fuerte (+0,1% en el índice DXY hasta 98,78), el yen devuelve parte de las ganancias de ayer (USD/JPY +0,31% hasta 159,02) y el zloty polaco se mantiene estable (USD/PLN +0,02% hasta 3,6465). La falta de movimiento confirma que el mercado está en modo “esperar y ver”, sin construir nuevas posiciones direccionales.

BAT: nuevo CFO, vuelta a lo esencial

British American Tobacco (BAT) sube entre un 1,1% y un 1,3% tras el nombramiento de Dragos Constantinescu como director financiero a partir del 1 de septiembre. Se trata de un regreso: el directivo rumano de 46 años pasó 16 años en BAT, donde fue CFO y director general para Polonia y Europa Central del Norte, antes de unirse a Asahi Breweries en 2019 como responsable de Asahi Europe & International. La anterior CFO, Soraya Benchikh, dejó el cargo tras solo 15 meses, un movimiento que los analistas calificaron de “inesperado”.

El CEO, Tadeu Marroco, destaca que la experiencia internacional de Constantinescu y su conocimiento de mercados emergentes son claves para alcanzar los objetivos de crecimiento a medio plazo (productos sin combustión, Velo en EE. UU.).

Comentario sobre operaciones corporativas seleccionadas

Shell (+1,1%)

Shell, que cayó más de un 9% ayer, rebota un 1,1% hoy. El petróleo vuelve al rango de 98–99 dólares a medida que el alto el fuego pierde credibilidad, y la energía vuelve a situarse entre los mejores sectores de la sesión.

Kering (-0,6%)

El lujo está bajo presión en un entorno risk-off. Desde un punto de vista fundamental, la compañía arrastra un peso considerable, el margen operativo de Gucci ha caído al 16% desde el 36% en 2022, la reestructuración del portafolio bajo el CEO De Meo apenas comienza y el entorno de mayor inflación derivado del conflicto desplaza un posible repunte de la demanda de lujo hacia la segunda mitad del año.

Pernod Ricard (-0,2%)

La advertencia de Constellation Brands sobre un crecimiento más lento en ventas de cerveza y la retirada de sus previsiones para el año fiscal 2028 (debido a la tendencia de menor consumo de alcohol) está afectando a los distribuidores europeos. Pernod es uno de los mayores exportadores de bebidas espirituosas premium a Oriente Medio y Asia, precisamente los mercados más afectados por la incertidumbre actual.

Lo más destacado del día

- Los bancos polacos en el foco, el Consejo de Política Monetaria anunciará hoy su decisión sobre tipos; se espera que no haya cambios, pero el mercado analiza con atención el comunicado a la luz de los menores precios del petróleo y los nuevos escenarios de inflación.

- Cerveceras europeas: tras la advertencia de Constellation Brands, podría aumentar la presión sobre Heineken, Carlsberg y AB InBev.

- PCE de EE. UU.: el mercado espera los datos de gasto e inflación PCE, que mostrarán hasta qué punto el shock del petróleo ya ha afectado a la inflación subyacente.

El S&P 500 muestra debilidad tras la apertura

🚨Europa enciende las alarmas: el riesgo de estanflación sigue latente

Tregua en Oriente Medio: ¿subirán las bolsas en las próximas dos semanas?

📉El Ibex 35 resiste... pero Europa sufre. ¿Peligra la tregua?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.