Wall Street cotiza cerca de máximos históricos, pero con cierta cautela en el sector tecnológico, donde las acciones de Broadcom (AVGO.US) cayeron casi un 5% ayer a pesar de un informe de resultados muy sólido. Los futuros del S&P 500 cotizan prácticamente sin cambios el viernes, mientras que los futuros del Nasdaq 100 bajan un 0,5%.

¿Qué ocurrió al cierre del mercado en el S&P 500 y qué esperar para hoy?

Broadcom superó las expectativas de ingresos (18.020 millones de dólares frente a los 17.490 millones de dólares previstos) y de beneficios por acción (1,95 dólares frente a los 1,87 dólares proyectados), y emitió una previsión para el primer trimestre fiscal en 19.100 millones de dólares en ventas, en comparación con los 18.300 millones de dólares previstos por los analistas de LSEG.

El CEO, Hock Tan, declaró que Broadcom espera que las ventas de chips de IA este trimestre se dupliquen respecto al año anterior, alcanzando los 8.200 millones de dólares (chips de IA personalizados y semiconductores para redes de IA). El beneficio neto aumentó un 97%, hasta los 8.510 millones de dólares, o 1,74 dólares por acción, desde los 4.320 millones de dólares, o 0,90 dólares por acción, del mismo período del año anterior.

En la sesión de ayer, el S&P 500 subió un 0,2% y marcó un nuevo máximo histórico, aunque parte del mercado comenzó a reducir su exposición a acciones relacionadas con la IA tras los resultados de Oracle.

Con un calendario macroeconómico relativamente ligero hoy, la atención del mercado se centrará en los discursos de los miembros de la Reserva Federal (Paulson, Hammack, Goolsbee), así como en datos secundarios de Europa, como las lecturas del IPC de Alemania y Francia, y los datos del PIB del Reino Unido.

Los mercados bursátiles asiáticos están extendiendo sus subidas, respaldados por máximos históricos en Wall Street. La confianza de los inversores se ve reforzada por las expectativas de recortes de tipos por parte de la Reserva Federal en 2026, así como por una evaluación positiva del estado de la economía estadounidense. El índice MSCI Asia Pacific subió un 0,9%, encaminándose hacia su cierre más alto desde mediados de noviembre.

El mejor rendimiento se observó en Japón, donde el índice Topix se acercó a un máximo histórico. Las ganancias fueron impulsadas por el sector financiero, respaldado por la especulación de que el Banco de Japón podría subir los tipos de interés la próxima semana, algo que el mercado lleva meses esperando.

Un panorama contrastante surgió en China, donde los principales índices cayeron. El gobierno anunció un mayor apoyo a la economía, pero sin estímulos fiscales adicionales en 2025, lo que enfrió la confianza de los inversores y desencadenó la toma de beneficios.

Los mercados bursátiles mundiales siguen mostrando un fuerte impulso. El índice MSCI All Country World subió otro 0,1 % tras cerrar ayer en un nivel récord. El índice de referencia se encamina a una ganancia de alrededor del 21% en 2025, lo que sería su mejor resultado en seis años. Su homólogo asiático cotiza menos del 2% por debajo de su máximo histórico.

En los mercados de materias primas

- El cobre se mantiene estable tras una reciente ruptura récord.

- La mayoría de los metales industriales están al alza, en respuesta a una postura más moderada de la Fed.

- El oro se está corrigiendo tras tres días de subidas, aunque el mercado sigue esperando una mayor flexibilización monetaria.

- La plata se mantiene cerca de niveles récord.

- El petróleo se ha recuperado desde mínimos de casi dos meses.

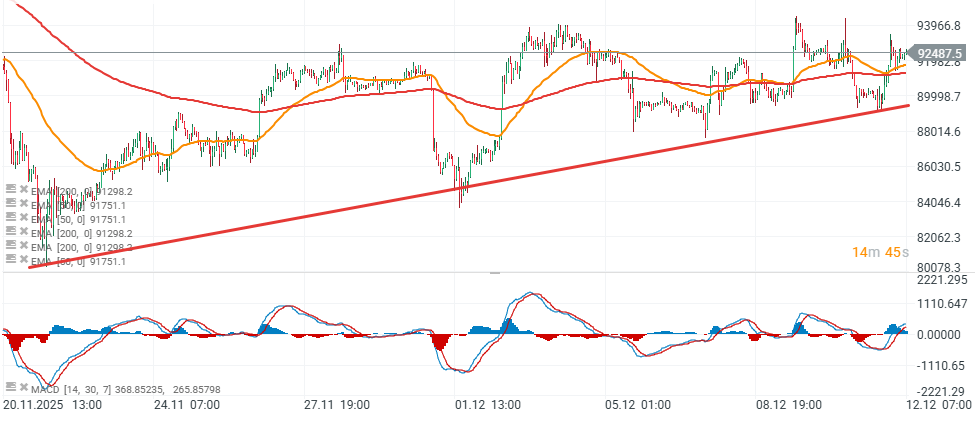

- El bitcoin se mantiene en un rango estrecho en torno a los 92.500$, lo que indica una lucha continua entre la oferta y la demanda en una zona clave. A pesar de los máximos históricos de la renta variable estadounidense, el bitcoin no ha logrado superar de forma sostenible la zona de los 94.000$.

Fuente: xStation5

Resumen diario: el petróleo sigue presionando a Wall Street pese a un IPC favorable

El Ibex 35 cede terreno en una jornada marcada por la incertidumbre geopolítica y el petróleo

Meta apuesta por chips propios de IA para reducir su dependencia de Nvidia y AMD

🔥 Oracle por las “nubes”: Esto es lo que nadie dice sobre sus cifras

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.