- Freno al rearme europeo: Alemania cancela el programa F126 y desata el pánico en el sector de defensa

- Rheinmetall y Hensoldt se desploman un 50% desde máximos ante el giro político de Berlín

- El sector de defensa a examen: Las dudas sobre los contratos a largo plazo activan las ventas en Europa

- Freno al rearme europeo: Alemania cancela el programa F126 y desata el pánico en el sector de defensa

- Rheinmetall y Hensoldt se desploman un 50% desde máximos ante el giro político de Berlín

- El sector de defensa a examen: Las dudas sobre los contratos a largo plazo activan las ventas en Europa

Las empresas de defensa europeas se enfrentan a una fuerte presión vendedora después de que el gobierno alemán decidiera cancelar el programa de fragatas F126. Las acciones de las alemanas Rheinmetall, Hensoldt y Renk han caído con fuerza, arrastrando a la baja al sector de defensa europeo en su conjunto, a medida que los inversores revalúan los riesgos que rodean al ciclo de rearme de Europa y sus perspectivas a largo plazo. La decisión de Berlín demuestra que, incluso en un contexto de presupuestos de defensa al alza, la contratación pública sigue siendo un asunto altamente político, sujeto a prioridades militares cambiantes y vulnerable a giros en la estrategia gubernamental.

Cabe destacar que las acciones de defensa ya llevaban algún tiempo bajo presión, y el potente impulso alcista del sector parecía desvanecerse tras varios años de ganancias excepcionales. Después del acuerdo preliminar entre Estados Unidos e Irán, otro evento de tipo "cisne negro" (y potencialmente mucho más significativo para la industria) podría ser la evolución de la guerra en Ucrania. Tras más de cuatro años de conflicto y un continuo estancamiento en el campo de batalla, tanto Rusia como Ucrania podrían verse finalmente empujadas hacia las negociaciones debido a las crecientes presiones económicas y políticas.

La corrección en curso en todo el sector de defensa ilustra que invertir en este ámbito es mucho más complejo que simplemente comprar empresas que se benefician de un mayor gasto militar. Los programas de adquisición individuales pueden retrasarse, renegociarse o incluso cancelarse si los gobiernos concluyen que otras prioridades de defensa ofrecen un mejor retorno de la inversión. La pregunta clave ahora es si, en caso de que el conflicto en Europa del Este termine por remitir, los gobiernos europeos seguirán estando lo suficientemente comprometidos como para cumplir con sus promesas de inversión en defensa a largo plazo.

El mercado recordó quién es realmente el cliente

Independientemente de las perspectivas a largo plazo del sector y del hecho de que las tensiones geopolíticas siguen siendo elevadas a nivel mundial, el catalizador inmediato de la ola de ventas fue la decisión de Berlín de abandonar el programa de seis fragatas F126, un contrato con un valor estimado de más de 12.000 millones de euros. En lugar de seguir adelante con el proyecto, que sufría retrasos y costes cada vez más altos, Alemania optó por comprar ocho fragatas MEKO A-200 más pequeñas a TKMS, alegando sobrecostes, retrasos y la necesidad de reforzar las capacidades navales con mayor rapidez.

Para los inversores, esto sirvió como un recordatorio importante de que, incluso en períodos de gasto récord en defensa, las decisiones de adquisición siguen estando fuertemente influenciadas por la política, las prioridades militares cambiantes y los riesgos de ejecución de los proyectos. Esta es una de las características definitorias de la industria de la defensa. Los gobiernos son, en la práctica, los únicos clientes, y pueden cambiar rápidamente las prioridades de gasto entre vehículos blindados, municiones, sistemas de defensa aérea, drones, ciberseguridad o tecnologías espaciales.

Las acciones de defensa europeas corrigen tras un rally extraordinario

Hace solo unos meses, las empresas de defensa europeas se encontraban entre las mayores ganadoras del rally bursátil plurianual del continente. Rheinmetall, Leonardo, Saab, BAE Systems, Thales y Hensoldt se beneficiaron de un aumento sin precedentes en los pedidos militares tras la invasión rusa de Ucrania y el aumento constante de los presupuestos de defensa de los países de la OTAN.

Sin embargo, un rally tan extraordinario también llevó las expectativas de los inversores a niveles muy exigentes. Como resultado, cualquier información que plantee dudas sobre la ejecución de proyectos, los plazos de los contratos o el crecimiento futuro de los ingresos ha comenzado a desencadenar reacciones desproporcionadamente grandes en el mercado.

Los analistas señalan que la capitalización bursátil de Rheinmetall disminuyó en más de 10.000 millones de euros tras el anuncio del F126, a pesar de que el valor económico del contrato cancelado era considerablemente menor. Esto sugiere que la corrección actual no se debe simplemente a la pérdida de un solo proyecto, sino que refleja una reevaluación más amplia de las expectativas de crecimiento futuro.

¿Significa esto que Europa está a punto de reducir el gasto en defensa? En esta etapa, hay pocas pruebas que respalden tal escenario. No obstante, los inversores podrían descontar cada vez más esta posibilidad dado el cambiante panorama político en países como Italia, el Reino Unido e incluso Alemania.

A pesar de la reciente corrección, los fundamentos a largo plazo siguen siendo sólidos. Los miembros de la OTAN han acordado aumentar gradualmente el gasto relacionado con la defensa y la seguridad hasta el 5% del PIB para 2035, con un 3,5% asignado al gasto militar convencional y un 1,5% adicional dedicado a infraestructura, logística, ciberseguridad y resiliencia nacional en general.

Al mismo tiempo, Europa todavía se enfrenta a varias necesidades de inversión estructurales, entre las que se incluyen:

-

Reconstruir los arsenales de municiones agotados debido al apoyo militar a Ucrania.

-

Modernizar el equipo militar obsoleto.

-

Expandir la capacidad nacional de fabricación de defensa.

-

Aumentar la inversión en defensa aérea, sistemas no tripulados y tecnologías espaciales.

Esto sugiere que es probable que el gasto general en defensa se mantenga elevado durante muchos años, incluso si la composición de ese gasto cambia significativamente con el tiempo.

¿Qué significa esto para los inversores? Rheinmetall y Hensoldt se hunden

Desde la perspectiva de la inversión, la diversificación de los ingresos es cada vez más importante. Las empresas con exposición en múltiples segmentos de defensa (desde vehículos blindados y municiones hasta sistemas de radar, electrónica militar, drones y tecnologías de defensa avanzadas) son generalmente menos vulnerables a las decisiones de adquisición individuales.

A pesar de la liquidación actual, la mayoría de los analistas siguen creyendo que el ciclo de rearme de Europa se extenderá bien entrada la próxima década. Los acontecimientos recientes deben considerarse principalmente como un recordatorio de la naturaleza política de la contratación de defensa, más que como una prueba de que el auge del gasto en defensa de Europa ha llegado a su fin.

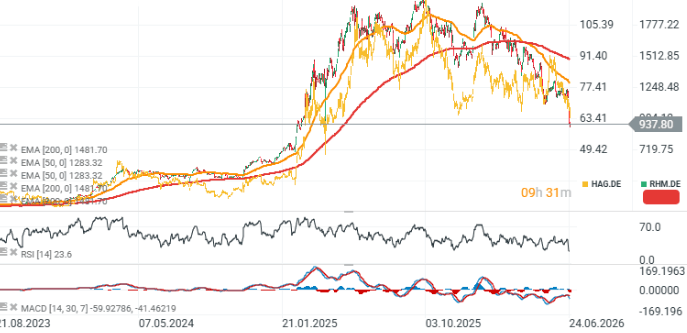

Al observar el comportamiento del precio de las acciones de los dos principales contratistas de defensa de Alemania, Rheinmetall y Hensoldt, ambas compañías han caído ahora más de un 50% desde sus respectivos máximos. Este brusco cambio de tendencia ha devuelto el precio de sus acciones a niveles vistos por última vez en la primavera de 2025, lo que resalta la forma tan drástica en que ha cambiado el sentimiento de los inversores hacia el sector.

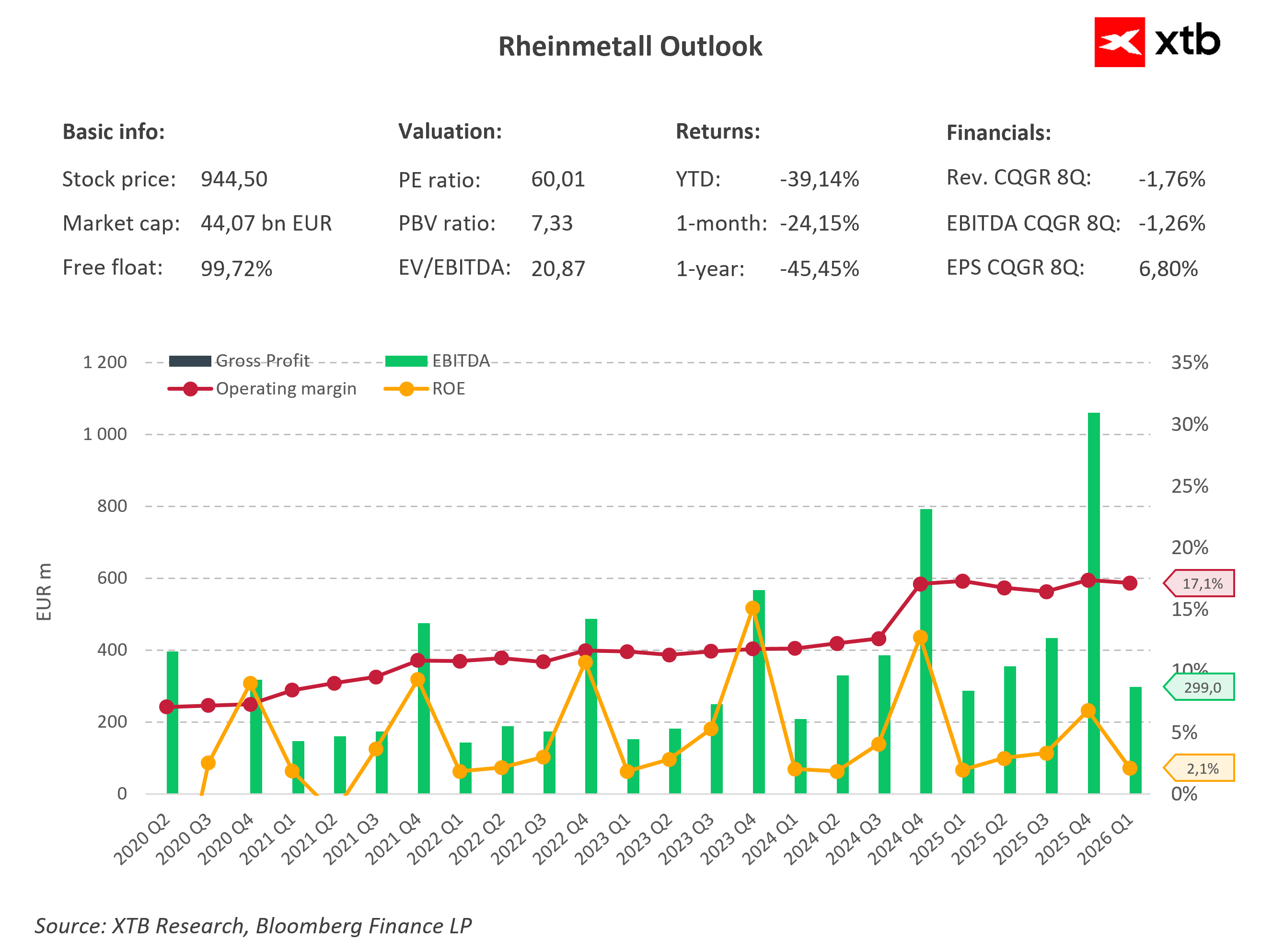

Rheinmetall continúa ofreciendo una sólida rentabilidad operativa, con su margen operativo alcanzando aproximadamente el 17,1% a pesar de la corrección en curso en el precio de la acción. El EBITDA trimestral sigue siendo volátil, pero ha registrado varias lecturas récord en los últimos trimestres, lo que refleja la creciente escala en la ejecución de contratos. Al mismo tiempo, la acción ha caído más de un 39% en lo que va de año y más de un 45% durante el último año, mientras que su valoración sigue siendo exigente con una relación P/E de alrededor de 60. En general, el gráfico resalta la creciente desconexión entre los sólidos fundamentos operativos de la empresa y el deterioro del sentimiento de los inversores.

Fuente: XTB Research

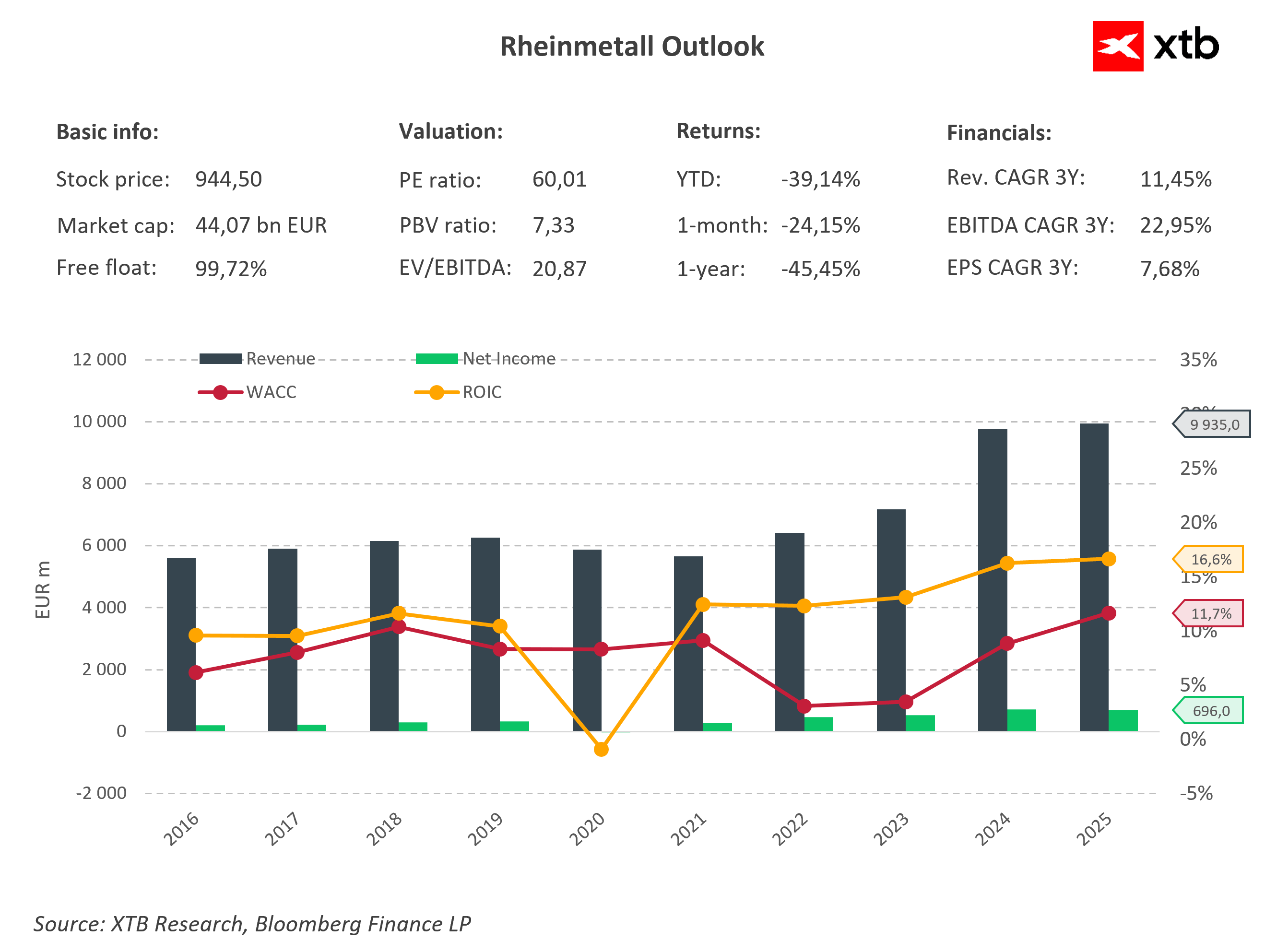

Los ingresos de Rheinmetall casi se han duplicado desde 2020, alcanzando casi los 10.000 millones de euros en 2025, mientras que el beneficio neto aumentó a aproximadamente 696 millones de euros. Al mismo tiempo, el ROIC ha mejorado hasta situarse en torno al 16,6%, manteniéndose holgadamente por encima del 11,7% del WACC de la empresa, lo que indica que Rheinmetall continúa creando valor para los accionistas. A pesar de estos robustos fundamentos financieros, la acción se mantiene en una profunda corrección tras su rally récord anterior. Esto sugiere que los inversores se están centrando actualmente más en el riesgo de un crecimiento futuro de los pedidos más lento que en el sólido rendimiento financiero histórico de la empresa.

Wall Street abre con caídas pese a las cuentas récord de Micron

Las acciones de Indra se desploman un 6%

Resumen de mitad de sesión: Los mercados rebotan tras los sólidos datos de Micron

Abiertas las reservas del GTA 6. ¿Cómo puede impactar en Take-Two Interactive?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.