- El oro ha perdido cerca del 30% desde sus máximos históricos debido al fortalecimiento del dólar estadounidense y al aumento de las expectativas de tasas más altas en Estados Unidos.

- A pesar de la caída del petróleo, la persistencia de la inflación subyacente mantiene vivo el riesgo de nuevas medidas restrictivas por parte de la Reserva Federal.

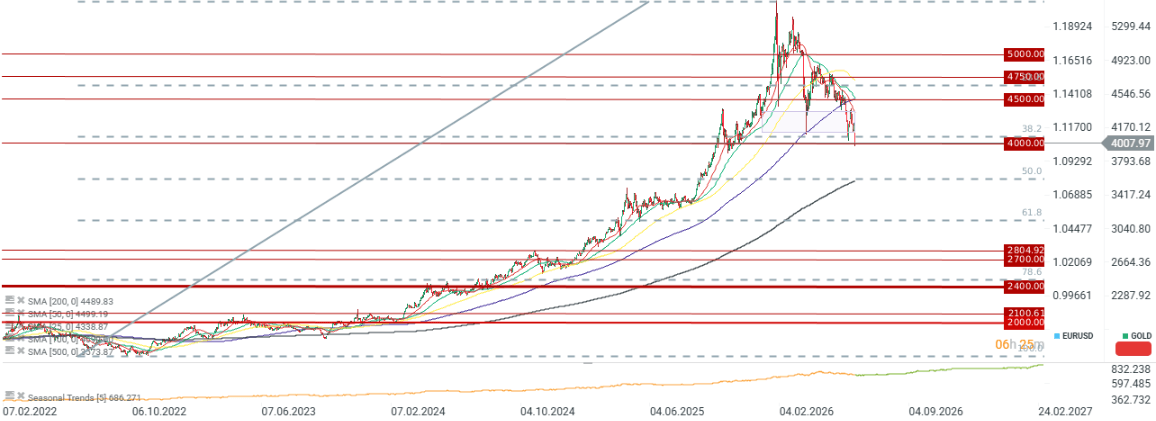

- Técnicamente, el siguiente soporte importante para el oro se encuentra cerca de los 3,570 dólares por onza, correspondiente al retroceso de Fibonacci del 50% y a la media de dos años.

- El oro ha perdido cerca del 30% desde sus máximos históricos debido al fortalecimiento del dólar estadounidense y al aumento de las expectativas de tasas más altas en Estados Unidos.

- A pesar de la caída del petróleo, la persistencia de la inflación subyacente mantiene vivo el riesgo de nuevas medidas restrictivas por parte de la Reserva Federal.

- Técnicamente, el siguiente soporte importante para el oro se encuentra cerca de los 3,570 dólares por onza, correspondiente al retroceso de Fibonacci del 50% y a la media de dos años.

La ruptura de la barrera psicológica de los 4,000 dólares por onza representa un duro regreso a la realidad después de los máximos históricos que el oro alcanzó a comienzos de año. El mercado de los metales preciosos ha vuelto a recordar la fuerza de la gravedad, a pesar del cambio fundamental en las condiciones de mercado que, en teoría, deberían favorecer al metal. ¿Cuál es la situación actual?

Oro por debajo de los 4,000 dólares

Tan recientemente como a finales de enero de 2026, el oro cotizaba cerca de los astronómicos 5,600 dólares por onza. La caída actual hacia la zona de los 4,000 dólares representa un retroceso cercano al 30% desde los máximos.

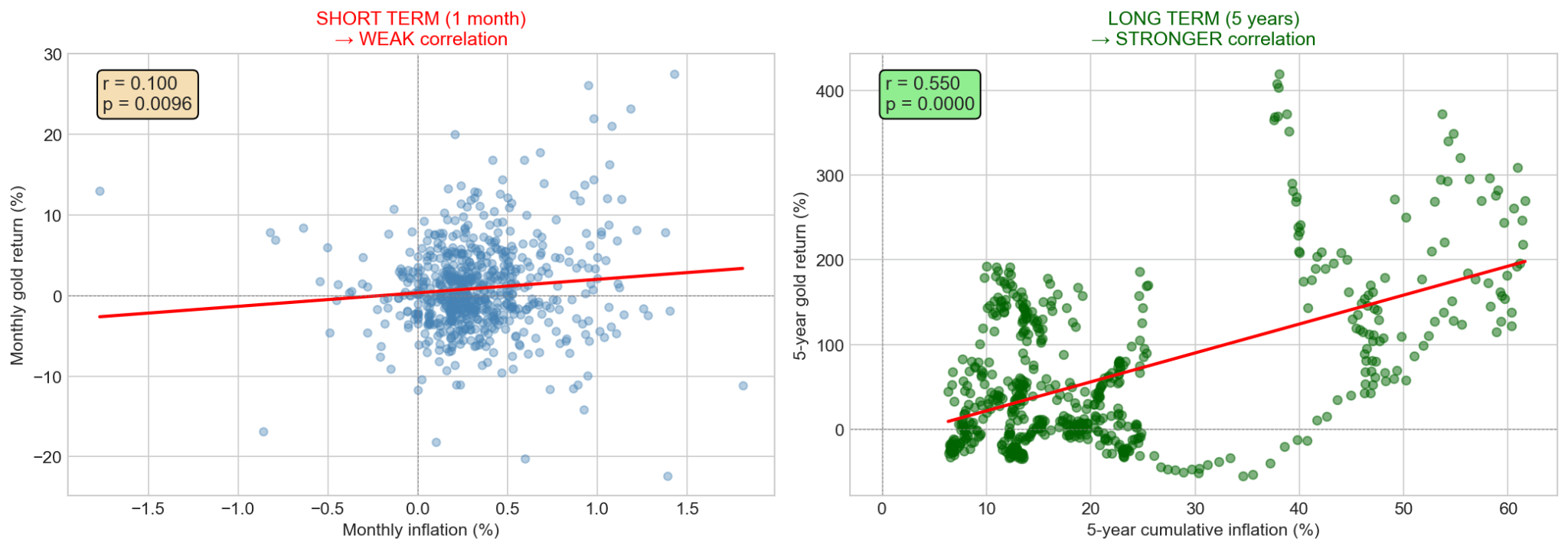

El principal motor de este descenso ha sido el brusco cambio en la percepción de la política monetaria estadounidense y el consecuente fortalecimiento del dólar estadounidense, cuyo índice se encuentra en máximos de 13 meses. El oro se negocia en dólares, por lo que un billete verde más fuerte encarece automáticamente el metal para los inversores extranjeros. Considerando la debilidad observada en la demanda de joyería durante el trimestre anterior, un dólar fuerte podría limitar las perspectivas de una rápida recuperación de la demanda base, incluso en un contexto de fuertes compras por parte de los bancos centrales. La inflación es un factor mixto para el oro. A largo plazo, la inflación es positiva para el metal. Sin embargo, a corto plazo no necesariamente ocurre lo mismo. Actualmente estamos observando una caída en las expectativas de inflación, y el oro también está reaccionando con descensos.

A largo plazo, la correlación entre el oro y la inflación es más evidente que en horizontes temporales cortos. Fuente: Bloomberg Finance LP, XTB

A largo plazo, la correlación entre el oro y la inflación es más evidente que en horizontes temporales cortos. Fuente: Bloomberg Finance LP, XTB

Caídas históricas del oro: ¿es mucho un 30%?

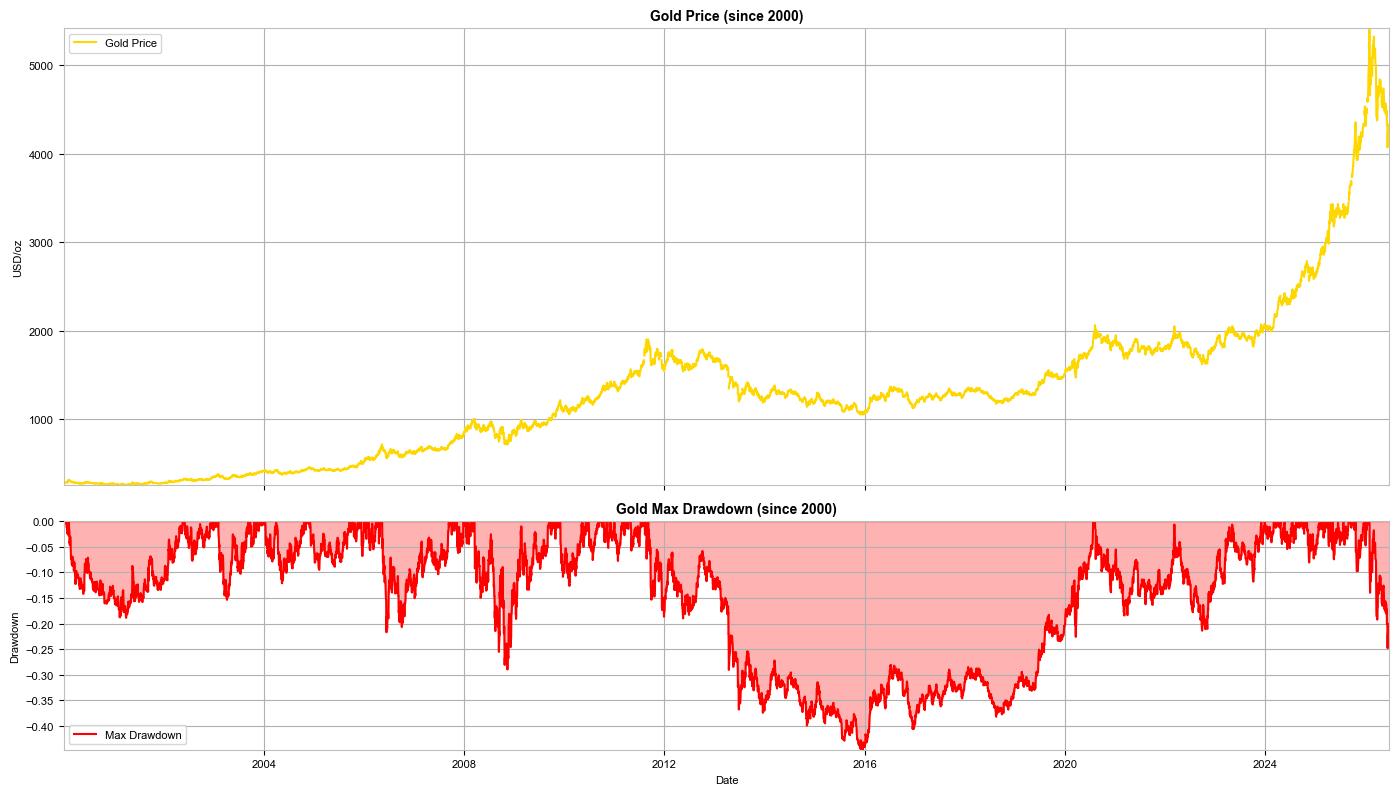

Para los inversores acostumbrados al crecimiento constante de 2025, una caída del 30% parece dramática. Sin embargo, desde una perspectiva histórica, el oro es un activo extremadamente volátil que puede permanecer durante décadas en mercados bajistas.

-

La gran corrección (1983-2007): Fue la caída más profunda y prolongada de la historia moderna del oro. Alcanzó aproximadamente un -54%. Lo más preocupante fue que los inversores necesitaron casi 25 años para recuperar las pérdidas y volver a los máximos históricos.

-

La corrección posterior al auge (2011-2015): Tras alcanzar el entonces máximo cercano a los 1,920 dólares, el oro cayó alrededor de un -45%, hasta aproximarse a los 1,050 dólares.

-

Estructura histórica del mercado: Las estadísticas muestran que durante los últimos 50 años el oro ha pasado casi la mitad del tiempo registrando correcciones superiores al 20%-30%. La corrección actual, por tanto, se encuentra dentro del comportamiento habitual de este metal precioso. Una caída del 30% permite pensar que el ritmo de los descensos podría comenzar a moderarse próximamente.

Caídas del precio del oro desde el año 2000. Fuente: Bloomberg Finance LP, XTB

¿Qué está impulsando las caídas del oro?

-

Costo de oportunidad: El oro no paga intereses, dividendos ni cupones. Cuando los bonos del Tesoro ofrecen rentabilidades reales elevadas, el capital tiende a abandonar el oro para dirigirse hacia activos que generan ingresos.

-

Salidas de fondos ETP y ETF: Los inversores institucionales, ante tasas más elevadas, están reduciendo sus posiciones en oro financiero, alimentando una espiral de ventas en el mercado spot.

-

Menor demanda de refugio: Aunque las tensiones relacionadas con Irán y Oriente Medio continúan, el mercado se ha acostumbrado parcialmente a convivir con ellas, reduciendo así la demanda de activos refugio.

¿Es realmente tan agresivo Kevin Warsh?

El nuevo presidente de la Reserva Federal, Kevin Warsh, que asumió el cargo en mayo de 2026, ha sacudido los mercados, y estos han interpretado sus mensajes como un giro claramente restrictivo. Pero, ¿es realmente así?

Durante la conferencia de junio, Warsh hizo algo que los mercados no esperaban: abandonó completamente la forward guidance, es decir, las orientaciones explícitas sobre los próximos movimientos de política monetaria. Declaró que únicamente importan los datos actuales y que su objetivo es reducir la inflación hasta un nivel donde "el número dos esté a la izquierda del punto decimal".

Sin embargo, también criticó las actuales medidas y previsiones de inflación. Para ello creó varios grupos de trabajo destinados a desarrollar nuevos estándares de medición, cuyos resultados serán presentados a finales de año. Por esta razón, es bastante probable que no veamos movimientos por parte de la Fed antes de entonces. Warsh también ha manifestado su intención de emular al recientemente fallecido Alan Greenspan, quien prefería una estrategia relativamente prudente respecto a los cambios en las tasas de interés.

¿Pueden subir las tasas aunque el petróleo esté cayendo?

Efectivamente, los precios del petróleo han experimentado una caída espectacular desde los máximos alcanzados durante el conflicto en el Estrecho de Ormuz, cuando llegaron a tocar los 120 dólares por barril, hasta regresar a niveles cercanos a los 70 dólares. Podría parecer que esto elimina presión sobre la Reserva Federal. Sin embargo, Warsh lo interpreta de otra manera.

-

Inflación subyacente persistente: A pesar de la caída de los precios de la energía, la inflación subyacente y los indicadores PCE en Estados Unidos, proyectados en torno al 3.6% este año, continúan muy por encima del objetivo de la Fed.

-

La doctrina monetaria de Warsh: El nuevo presidente de la Reserva Federal considera que la inflación es causada principalmente por la oferta monetaria y la política monetaria, no por choques temporales en los precios de las materias primas.

-

Ausencia de previsiones oficiales: Warsh no presentó un gráfico de proyecciones de tasas (dot plot). Por un lado, parece no querer comunicar cambios prematuramente. Por otro, podría estar evitando exponerse a posibles críticas de Donald Trump si realmente contempla futuras subidas de tasas.

Warsh no presentó un gráfico de proyecciones de tasas (dot plot). Por un lado, parece no querer comunicar cambios prematuramente. Por otro, podría estar evitando exponerse a posibles críticas de Donald Trump si realmente contempla futuras subidas de tasas. El mercado está tomando muy en serio el riesgo de una subida de tasas incluso tan pronto como en septiembre de 2026. Este es el peor escenario posible para el oro: un dólar fuerte, tasas elevadas y un presidente de la Fed sin intención de relajar su postura. Por otro lado, un aumento tan significativo de estas expectativas también podría abrir la puerta a un fuerte rebote del metal precioso si el mercado cambiara radicalmente de opinión en los próximos meses.

El oro ha caído por debajo de los 4,000 dólares por onza y también ha perforado el nivel de retroceso de Fibonacci del 38.2%. El siguiente soporte relevante se encuentra en la media móvil de dos años y en el retroceso de Fibonacci del 50.0%, situado alrededor de los 3,570 dólares. Fuente: xStation5

Resumen Diario: Wall Street se Mantiene Firme Mientras las Materias Primas se Desploman por una Fed Más Agresiva

Súper El Niño golpea: ¿Cómo proteger tu portafolio y beneficiarte de los cambios climáticos globales?

Los inventarios de petróleo siguen cayendo y el WTI se desploma a su nivel más bajo desde marzo

El precio de la plata extiende sus caídas y firma su nivel más bajo desde diciembre de 2025

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.