- Microsoft supera ampliamente expectativas, con fuerte crecimiento en IA y cloud, consolidando su liderazgo estructural.

- El control del CAPEX y la mejora en eficiencia refuerzan la narrativa de expansión con alta rentabilidad.

- La monetización real de la IA y el crecimiento del RPO confirman demanda corporativa sólida y sostenida a largo plazo.

- Microsoft supera ampliamente expectativas, con fuerte crecimiento en IA y cloud, consolidando su liderazgo estructural.

- El control del CAPEX y la mejora en eficiencia refuerzan la narrativa de expansión con alta rentabilidad.

- La monetización real de la IA y el crecimiento del RPO confirman demanda corporativa sólida y sostenida a largo plazo.

Mientras los escépticos en los ciclos de noticias tradicionales y los analistas de Twitter competían por anticipar el estallido de una burbuja en IA, Satya Nadella acaba de entregar 83 mil millones de razones para que reconsideren su enfoque. Microsoft no solo superó las expectativas; lo hizo con tal solidez que incluso la caída en el gasto de capital (CAPEX) parece una demostración calculada de fortaleza más que un simple recorte de costos. El mercado estaba entrando en una fase de “demuéstramelo”, y Microsoft respondió simplemente: “adelante, mira”.

Aunque las acciones de Microsoft aún se mantienen aproximadamente un 20% por debajo de sus máximos históricos, habiendo perdido cerca de un tercio de su valor en algún momento, queda claro que la compañía mantiene bases masivas y estables. Si nos preguntáramos qué empresas seguirán con nosotros en 5, 10 o 20 años, Microsoft seguramente estaría en esa lista. Entonces, ¿realmente merece una leve corrección en el after-hours?

Resultados financieros principales: las matemáticas no mienten

- Ingresos: $82.9 mil millones (+18% interanual), claramente por encima del consenso de $81.46 mil millones.

- BPA (beneficio por acción): alcanzó $4.27 (+23%), ligeramente por encima de la previsión de $4.03–$4.06.

- Beneficio neto: $31.8 mil millones; Microsoft genera tanto beneficio “puro” como la valoración total de algunas empresas del S&P 500.

- Ingresos operativos: $38.4 mil millones (+20%), lo que, con un margen operativo superior al 46%, convierte al gigante de Redmond en la máquina de generación de dinero más eficiente de Silicon Valley.

- Retornos al accionista: $10.2 mil millones distribuidos en dividendos y recompras de acciones.

Segmentos: Azure se despega, el resto intenta seguir el ritmo

- Azure & Other Cloud: Un crecimiento del 40% (39% ex-FX) es un golpe contundente para quienes temían una “fatiga del cloud”. Estos resultados superaron las expectativas del mercado, aunque cabe señalar que Amazon también mostró mejoras con su nube AWS.

- Negocio de IA (run rate): La tasa anualizada de ingresos en IA superó los $37 mil millones (+123% interanual). Esto ya no es solo “potencial”; es un negocio gigantesco y real. Además, esta cifra supera los niveles de CAPEX, mostrando que la compañía ya no está consumiendo efectivo sin visibilidad de retorno.

- Microsoft 365 Consumer Cloud: Un aumento del 33% muestra que el usuario promedio quiere y paga por Copilot, independientemente de lo que digan los medios.

- Dynamics 365: Creció un 22%, ganando terreno gradualmente frente a la competencia en el mercado de ERP/CRM.

- RPO comercial: Las obligaciones de desempeño restantes aumentaron un 99% hasta $627 mil millones. Microsoft posee una cartera de pedidos que supera el PIB de muchas economías europeas. Gracias a una cooperación más estrecha con Anthropic, es probable que esta cifra se convierta en ingresos reales incluso más rápido.

- Puntos débiles (para quienes buscan detalles): Windows OEM y Devices cayeron un 2%, y Xbox un 5%. Aunque anteriormente el mercado se obsesionaba con estos números, parece que el CEO Satya Nadella no tiene tiempo para “juguetes” mientras construye la infraestructura del futuro.

CAPEX: la gran salida del “impuesto Nvidia”

¿La mayor sorpresa para los pesimistas? El CAPEX alcanzó los $31.9 mil millones, mientras que el mercado esperaba con preocupación más de $35.29 mil millones. Esto representa una victoria estratégica para Amy Hood, CFO de la compañía. Microsoft demostró que puede entregar crecimiento récord en Azure con menor inversión de capital de la prevista. Esto sugiere que sus propios chips Maia han comenzado a reducir costos significativamente, o que la eficiencia de infraestructura ha alcanzado un nuevo nivel. La era del “Peak CapEx” podría haber quedado atrás, lo que implica una posible explosión en el Free Cash Flow.

Resumen: ¿quién es el rey?

Durante meses, los medios tradicionales impulsaron una narrativa de “amenazas” desde OpenAI, “disputas” por participaciones y una costosa carrera armamentista que supuestamente iba a desgastar a Microsoft. Los resultados de hoy representan una verificación contundente de la realidad frente a esas teorías.

Microsoft dejó de ser solo un “acompañante de OpenAI” en el momento en que mostró $37 mil millones en ingresos reales de IA. La diversificación de su portafolio con Anthropic y modelos propios significa que el gigante de Redmond ya no depende de un solo laboratorio. Destaca especialmente el RPO, un salto del 99% hasta $627 mil millones indica que los clientes corporativos no solo están “probando” IA; están firmando contratos masivos a largo plazo.

Una valoración cercana a 25x P/E con un crecimiento de beneficios del 23% parece actualmente una ganga. Si alguien buscaba una “burbuja”, tendrá que mirar en otro lado, porque Microsoft Cloud muestra fundamentos sólidos para la próxima fase alcista, siempre que el mercado general lo permita. La compañía no solo ha regresado al trono; ha comenzado a escalar nuevos niveles en la evolución tecnológica. Microsoft no forma parte del grupo de las 7 magnificas por casualidad. Sí, tuvo problemas, pero probablemente ya quedaron atrás. Cabe destacar que Michael Burry recientemente indicó que está comprando Microsoft tras la corrección. Por supuesto, esto no tiene que ser una referencia para todos, considerando sus posiciones cortas en Nvidia.

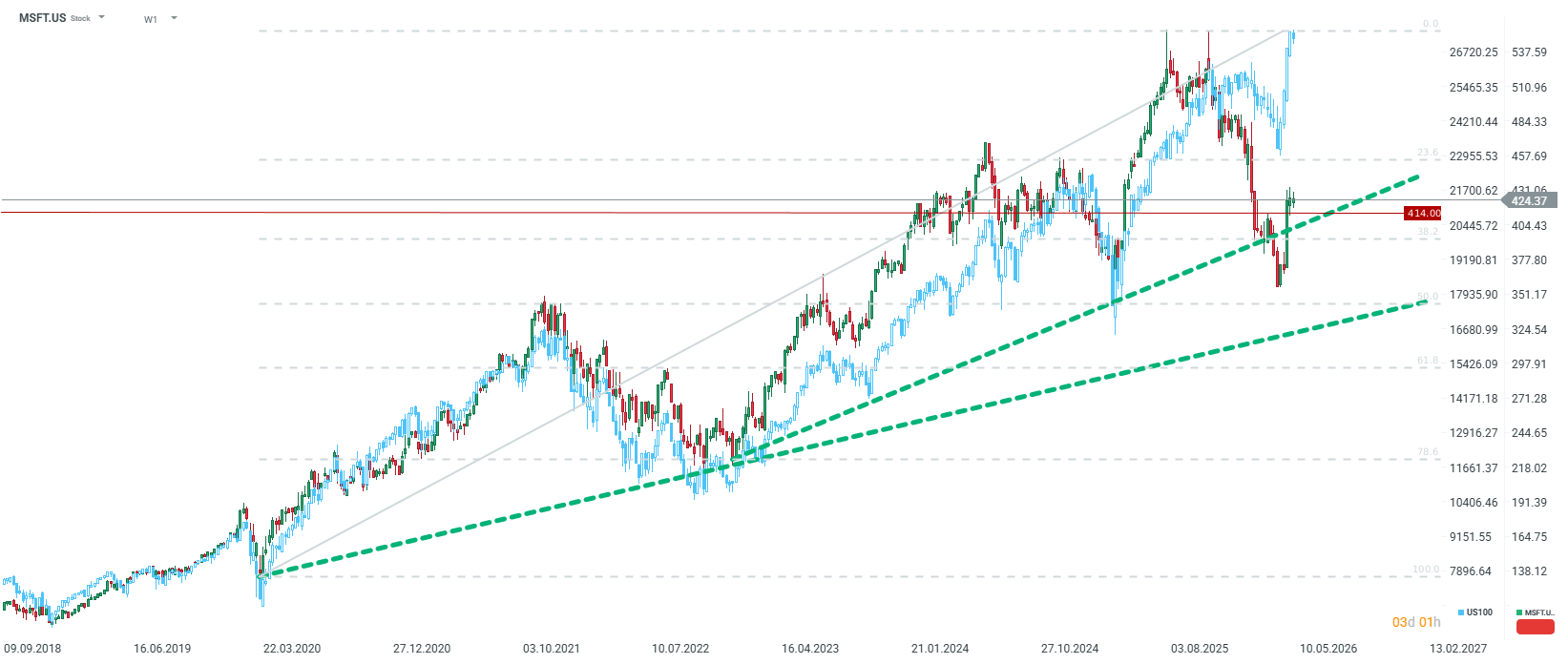

Microsoft cotiza aproximadamente un 1.5% por debajo de su cierre en el after-hours. El soporte clave en $400 parece sólido. Fuente: xStation5

Microsoft cotiza aproximadamente un 1.5% por debajo de su cierre en el after-hours. El soporte clave en $400 parece sólido. Fuente: xStation5

La IA y el cloud impulsan a Alphabet hacia una nueva fase de crecimiento

Amazon bajo presión por expectativas pese a resultados muy sólidos

Meta entrega resultados sólidos: ¿aún no es suficiente para el mercado?

Vista previa del Q1 de Alphabet: vara alta y presión sobre la calidad

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.