- Las acciones de Netflix cayeron un 5% en las operaciones posteriores al cierre porque sus previsiones de ingresos, márgenes y beneficios quedaron por debajo de lo que un valor de “crecimiento” exige, pese a presentar buenos resultados operativos

- El mercado teme el aumento del gasto en contenido, la ralentización en la mejora de márgenes y el impacto financiero de la posible adquisición de activos de Warner Bros

- La elevada valoración hace que cualquier previsión sin sorpresas al alza se interprete como negativa

- Las acciones de Netflix cayeron un 5% en las operaciones posteriores al cierre porque sus previsiones de ingresos, márgenes y beneficios quedaron por debajo de lo que un valor de “crecimiento” exige, pese a presentar buenos resultados operativos

- El mercado teme el aumento del gasto en contenido, la ralentización en la mejora de márgenes y el impacto financiero de la posible adquisición de activos de Warner Bros

- La elevada valoración hace que cualquier previsión sin sorpresas al alza se interprete como negativa

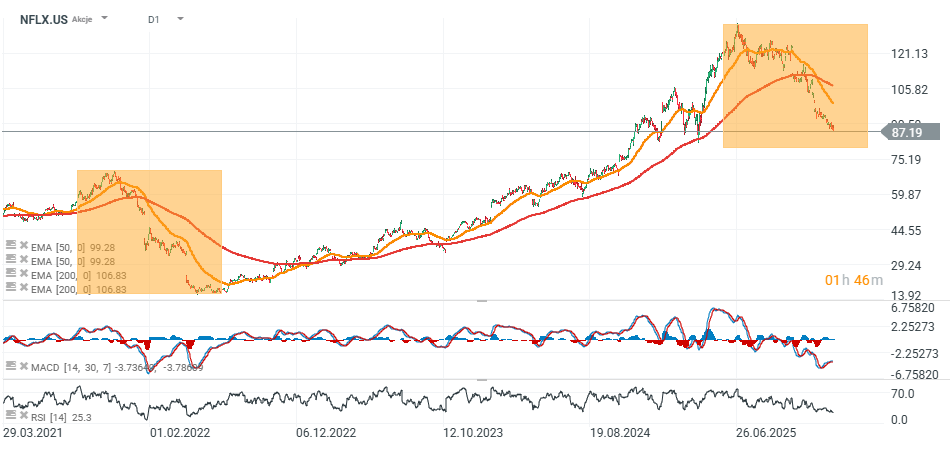

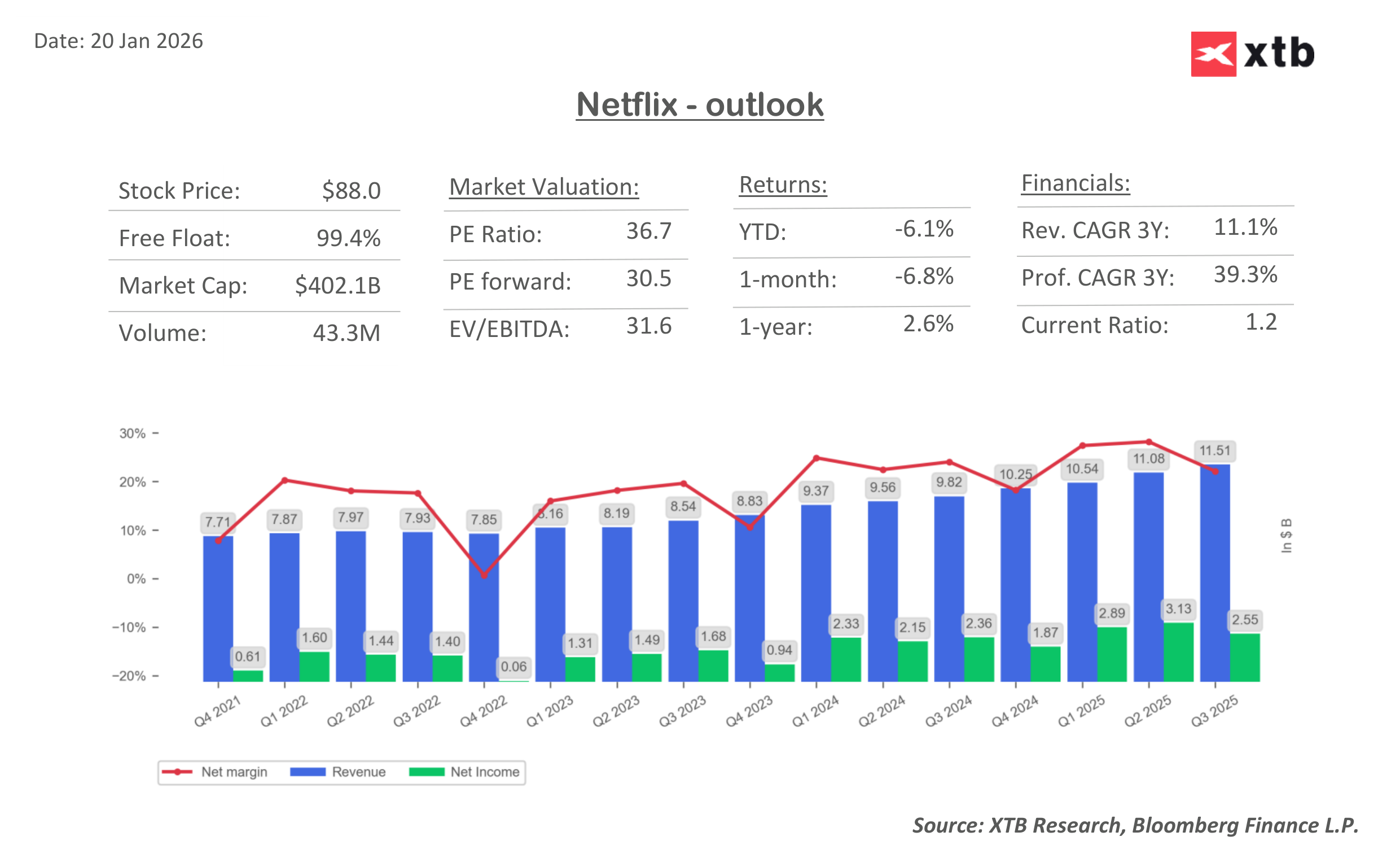

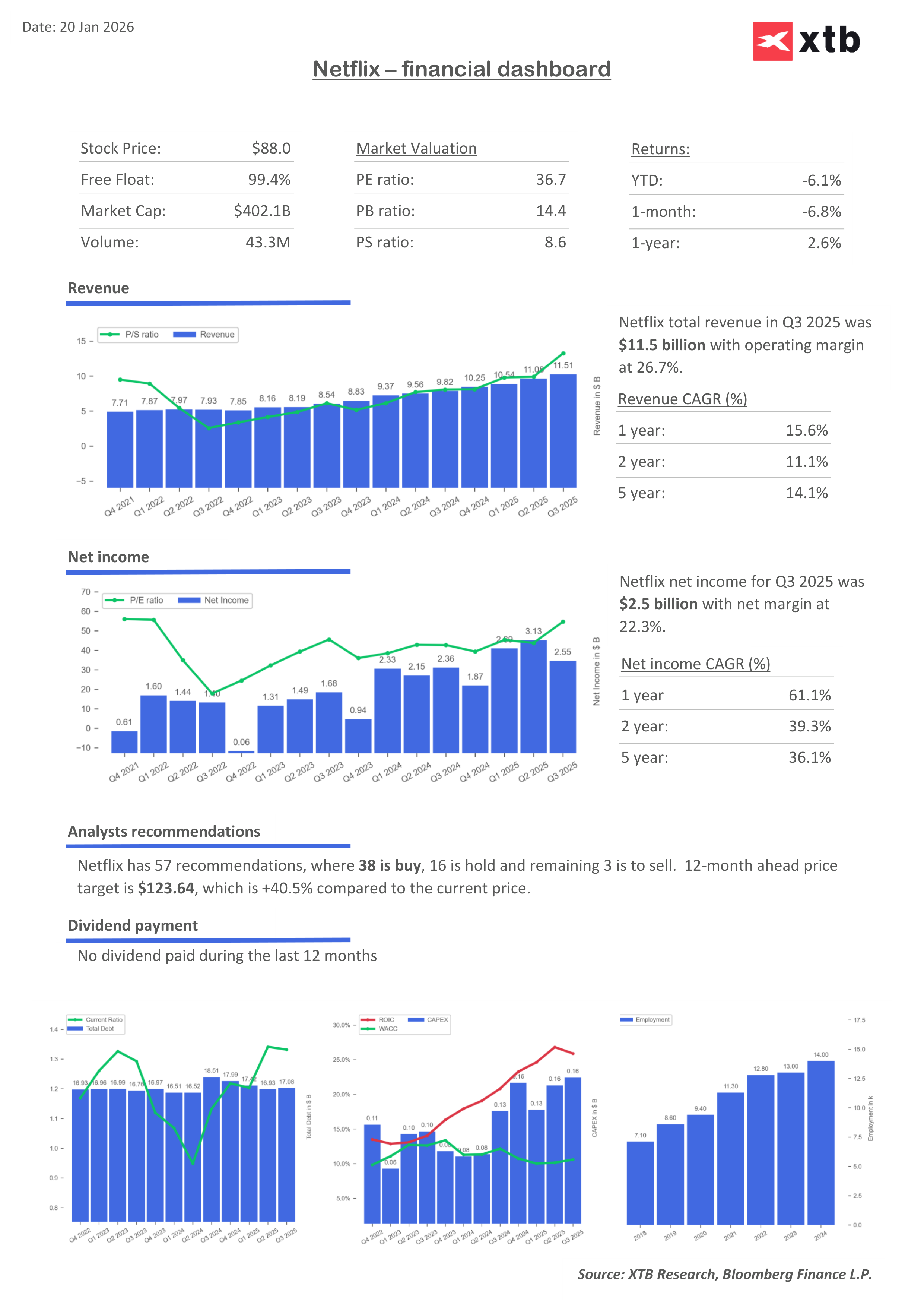

Las acciones de Netflix cayeron un 5% tras presentar anoche el informe de resultados del cuarto trimestre, prolongando una caída que ya supera el 30% desde sus máximos. La compañía superó ligeramente las previsiones de ventas y beneficio neto y, aunque el flujo de caja libre fue significativamente mayor, las previsiones resultaron ser la principal decepción. Una previsión de ingresos acorde con las expectativas (y, por lo tanto, decepcionante para una acción cotizada como de "crecimiento"), junto con una previsión notablemente más débil de beneficios y márgenes operativos, no cumplió las expectativas de los inversores. La ola de ventas en Netflix se produce tras una débil sesión bursátil en la que el Nasdaq 100 cayó un 2,4%.

Las previsiones de ingresos para el año 2026 se situaron en el extremo inferior del rango de consenso, por debajo de los 51.000 millones de dólares, y la compañía tampoco cumplió las expectativas sobre su margen operativo anual medio. Netflix se prepara para un gasto sustancial relacionado con su catálogo de contenidos planificado y la adquisición de Warner Bros.

Desde el verano de 2022, cuando las acciones de Netflix cotizaban casi un 75% por debajo de su máximo histórico, la compañía ha sumado 105 millones de suscriptores y ha monetizado con éxito su mayor base de suscriptores mediante publicidad, mientras que el precio de la acción se ha multiplicado por más de 6,5. Como resultado de este espectacular cambio de rumbo, el mercado ha seguido impulsando la valoración de la compañía al alza, hasta el punto de que ni siquiera unos resultados muy sólidos son suficientes para mantener la tendencia alcista.

Métricas principales de los resultados de Netflix

- Beneficios por acción (GPA): USD 0,56 frente a la previsión de USD 0,55

- Ingresos: USD 12.050 millones frente a la previsión de USD 11.970 millones

- Flujo de caja libre (FCF): USD 1.870 millones frente a la previsión de USD 1.460 millones

- Previsión de ingresos para el primer trimestre: USD 12.160 millones frente a la previsión de USD 12.170 millones

- Previsión de GPA para el primer trimestre: USD 0,76

- Previsión de beneficio operativo para el primer trimestre: USD 3.910 millones frente a la previsión de USD 4.180 millones

- Previsión de margen operativo para el primer trimestre: 32,1 % frente a la previsión del 34,4 %

- Segundo semestre de 2026: se espera que el crecimiento del beneficio operativo supere la tasa de crecimiento observada en el primer semestre.

- 2026: la compañía espera que los ingresos por publicidad se dupliquen aproximadamente en comparación con 2025.

- Recompra de acciones: la compañía suspenderá las recompras para financiar la transacción prevista con Warner Bros.

- Previsión de ingresos para 2026: USD 50.700-51.700 millones.

- Previsión de margen operativo para 2026: 31,5 % frente a la previsión del 32,4 %

- Previsión de flujo de caja libre (FCF) para 2026: aprox. USD 11.000 millones frente a la previsión de USD 11.930 millones

Las acciones de Netflix caen tras no cumplir expectativas

El informe de resultados confirma que el modelo de negocio de Netflix sigue funcionando y que la monetización de su base de clientes se mantiene por encima de la media. Se estima que, para finales de 2025, Netflix superó los 325 millones de suscriptores, lo que implica un crecimiento interanual cercano al 8%.

- Aunque la compañía ha dejado de informar regularmente sobre las cifras de suscriptores, es difícil ignorar que el ecosistema sigue expandiéndose. Sin embargo, esa misma escala eleva el listón: cuanto más grande se vuelve Netflix, menos margen hay para que "bueno" sea suficientemente bueno. ¿El mayor problema? Las previsiones.

- Para el trimestre actual, Netflix espera un BPA de 0,76 dólares, por debajo de las expectativas del mercado de aproximadamente 0,82 dólares. Se proyectan ingresos de 12.200 millones de dólares, prácticamente en línea con el consenso. Pero Netflix ya no es una acción "al uso". Con una rentabilidad de aproximadamente 30 veces las ganancias a 12 meses, cualquier previsión que simplemente cumpla las expectativas se interpreta como una ausencia de sorpresas al alza.

- Netflix también anunció que aumentará la inversión en contenido en un 10 % en 2026, tras destinar aproximadamente 18.000 millones de dólares a programación en 2025. El mensaje es claro: la lucha por el tiempo de los espectadores y la cuota de atención no cede, y el ciclo de inversión en contenido está volviendo a la normalidad.

Los inversores se han acostumbrado a que Netflix aumente sus ingresos más rápido que sus costes. Esta previsión sugiere que 2026 podría ser un año en el que la mejora de los márgenes se ralentice debido a que la compañía está optando deliberadamente por una mayor inversión. En esta etapa del ciclo, ese es precisamente el tipo de cambio que impulsa la toma de beneficios.

Otro factor clave es la posible adquisición de los activos de Warner Bros. Discovery, en concreto el estudio y el negocio de streaming. Netflix es explícito: cerrar el acuerdo añadiría 275 millones de dólares de costes este año, además de los 60 millones ya incurridos. Cabe destacar que la compañía también indicó que pausaría las recompras de acciones para generar liquidez para la transacción. Ese tipo de señal siempre impacta con fuerza en Wall Street. Cuando desaparecen las recompras, el mercado se pregunta inmediatamente: ¿se ajustará el balance? ¿Será el ROI de la adquisición lo suficientemente alto?.

Estratégicamente, Netflix quiere a Warner Bros. para:

-

Asegurar una de las bibliotecas de cine y televisión más grandes y sólidas del mundo.

-

Utilizar la propiedad intelectual para nuevos formatos y secuelas.

-

Expandir negocios adyacentes como productos de consumo y videojuegos.

Esta no es una compra de "dos años", sino de "década". Pero los mercados no suelen aceptar pagar por adelantado por la visión hasta que ven cifras concretas en el modelo.

Netflix ha entrado en una fase en la que "un buen trimestre es el mínimo exigible". Recientemente, la compañía ha subido precios, ha ampliado su negocio publicitario y ha dejado de considerar las suscripciones como el único motor de crecimiento. Netflix sigue siendo una empresa excepcional, pero la percepción sobre su valoración está cambiando.

Los próximos meses pondrán el foco en tres factores :

-

¿Podrá Netflix mantener el impulso publicitario? La compañía prevé que los ingresos publicitarios se dupliquen en 2026 (desde aproximadamente 1.500 millones de dólares en 2025). Si se mantiene esta tendencia, es posible que algunas preocupaciones sobre los márgenes se desvanezcan con el tiempo.

-

¿Se traducirá una mayor inversión en contenido en una mayor interacción? Netflix ya ha comprobado que la inversión no siempre se traduce proporcionalmente en audiencia: el crecimiento de la interacción en la segunda mitad del año fue marginal. Esta será una dura prueba para la estrategia.

-

Sinergias de Warner Bros. El mercado querrá una historia de sinergia clara y cuantificada, no solo una narrativa estratégica.

Valoración de Netflix por múltiplos

El Ibex 35 muestra debilidad en la apertura: ¿dónde está el límite?

Las acciones de Acerinox entre las peores de la sesión tras descontar el dividendo

Resumen diario: "Vender America" empuja a los activos estadounidenses al abismo

El Ibex 35 se contagia del "efecto Groenlandia"

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.