- Distorsiones en los datos: El próximo informe de NFP podría estar fuertemente afectado por una revisión a la baja de 1 millón de empleos para 2025 y por cambios técnicos, lo que podría crear una ilusión estadística “recesiva”, pese a que la Fed insiste en que el mercado laboral sigue siendo sólido.

- Narrativa de desaceleración: Aunque las cifras principales pueden verse distorsionadas por el retraso causado por el cierre del Gobierno y por ajustes estacionales, los indicadores subyacentes —como la fuerte caída en JOLTS— sugieren que el mercado laboral estadounidense se enfría desde mediados de 2024.

- Potencial giro de la Fed: Un informe débil en enero, combinado con una inflación más suave, podría reforzar el caso para 100 pb de recortes en 2026, presionando a la baja al dólar y a los rendimientos de los Treasuries, mientras que podría impulsar al oro.

- Distorsiones en los datos: El próximo informe de NFP podría estar fuertemente afectado por una revisión a la baja de 1 millón de empleos para 2025 y por cambios técnicos, lo que podría crear una ilusión estadística “recesiva”, pese a que la Fed insiste en que el mercado laboral sigue siendo sólido.

- Narrativa de desaceleración: Aunque las cifras principales pueden verse distorsionadas por el retraso causado por el cierre del Gobierno y por ajustes estacionales, los indicadores subyacentes —como la fuerte caída en JOLTS— sugieren que el mercado laboral estadounidense se enfría desde mediados de 2024.

- Potencial giro de la Fed: Un informe débil en enero, combinado con una inflación más suave, podría reforzar el caso para 100 pb de recortes en 2026, presionando a la baja al dólar y a los rendimientos de los Treasuries, mientras que podría impulsar al oro.

Hoy veremos el informe NFP, algo retrasado, que originalmente debía publicarse el viernes pasado; sin embargo, debido al cierre temporal del Gobierno estadounidense y la posterior aprobación rápida del proyecto de financiación, la publicación se pospuso solo unos días. Además, el informe llega en un momento únicamente “distorsionado”: la condición real del mercado laboral se ha debilitado, a pesar de la reciente afirmación de la Fed de que sigue en un estado sólido.

Al mismo tiempo, una serie de revisiones técnicas puede hacer que el informe de enero parezca casi recesivo, aunque esto será en gran medida una ilusión estadística más que un colapso económico repentino.

Desde la perspectiva de la Fed, la conclusión clave es que, una vez que se incorporan los nuevos modelos y benchmarks, se observa una desaceleración clara del mercado laboral desde mediados de 2024, lo que puede reforzar la narrativa de más recortes en 2026.

Situación del mercado laboral

-

El BLS revisará a la baja los niveles de empleo en toda la economía, eliminando un total de casi 1 millón de empleos del nivel de finales de 2025, lo que reescribirá la imagen histórica de fortaleza del mercado laboral.

-

Las revisiones y los nuevos factores estacionales mostrarán que el mercado laboral se veía significativamente peor de lo que sugerían los datos mensuales, y probablemente vimos varias lecturas negativas en 2025.

-

Indicadores alternativos (incluidos Homebase y Bloomberg) sugieren que el empleo tocó fondo a mediados de 2025, con una recuperación muy lenta y frágil desde entonces.

-

La tasa de desempleo ronda el 4,4%, con un ligero aumento en la participación.

-

La tasa de desempleo también ha sido influida por nuevas regulaciones introducidas por la administración de Donald Trump.

Supuestos clave para el NFP de enero

-

Cambio en nóminas no agrícolas (NFP): Bloomberg prevé 0k empleos m/m (tras 50k previamente), frente a un consenso de alrededor de 70k, aunque la lectura estará fuertemente distorsionada por revisiones y estacionalidad.

-

En términos no ajustados, Bloomberg estima una caída de aproximadamente 3 millones de empleos, correspondiente al típico “reset” de enero.

-

El resultado final ajustado dependerá en gran medida del nuevo factor estacional (con un riesgo de desviación de ±40k respecto a la previsión).

-

La previsión de la tasa de desempleo es 4,4%, con un ligero aumento de la participación hasta alrededor del 62,4%, lo que sugiere que la economía puede absorber una mayor oferta laboral sin tensiones adicionales.

-

La cifra principal débil del NFP se espera que sea principalmente un efecto metodológico (revisiones, birth‑death, estacionalidad) más que un colapso real de la demanda laboral.

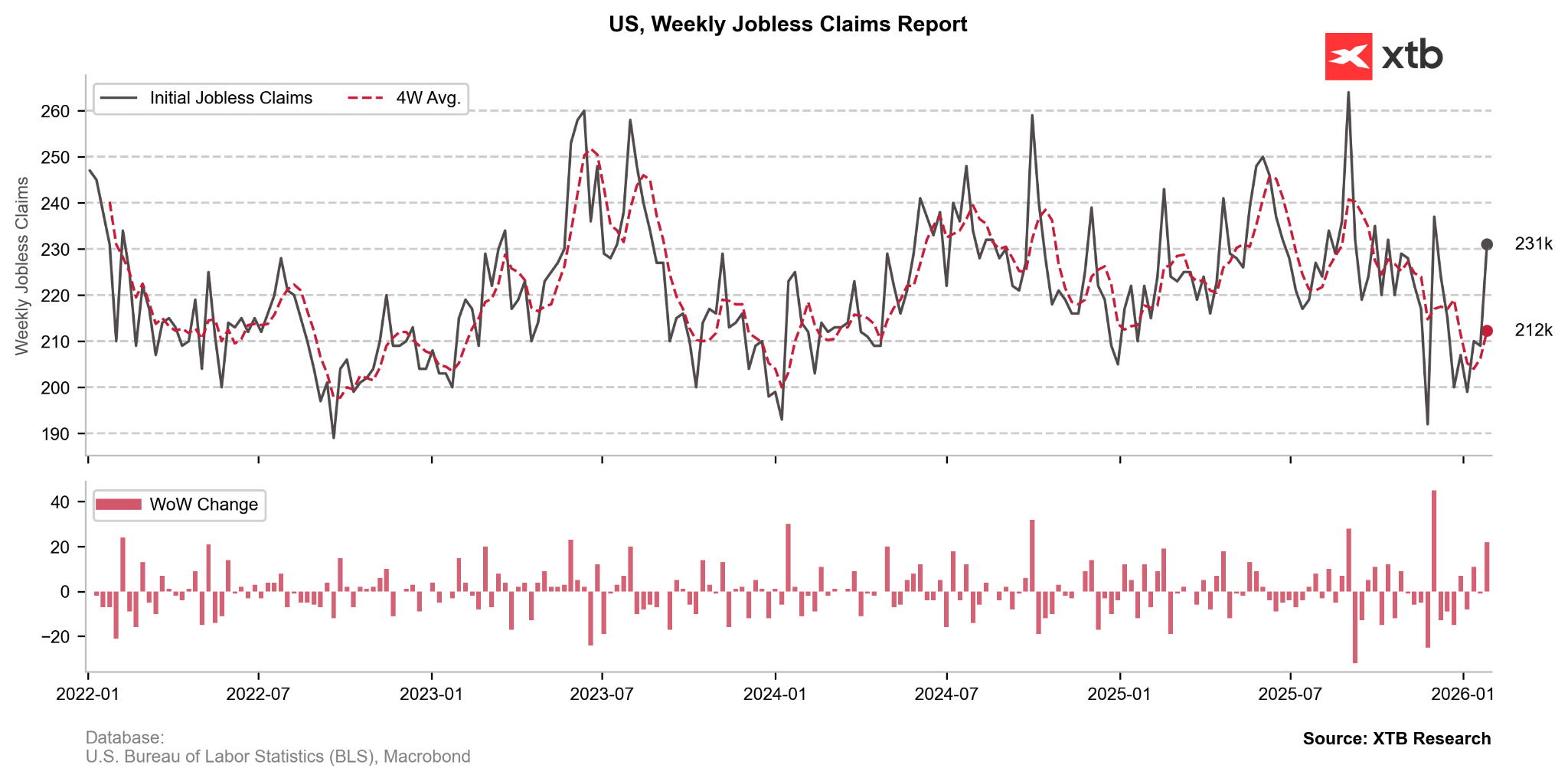

Las solicitudes de desempleo se mantuvieron en niveles muy bajos durante enero, lo que debería ofrecer una oportunidad para un informe NFP fuerte. Por otro lado, la última lectura mostró un aumento claro, aunque no afectará al informe de hoy.

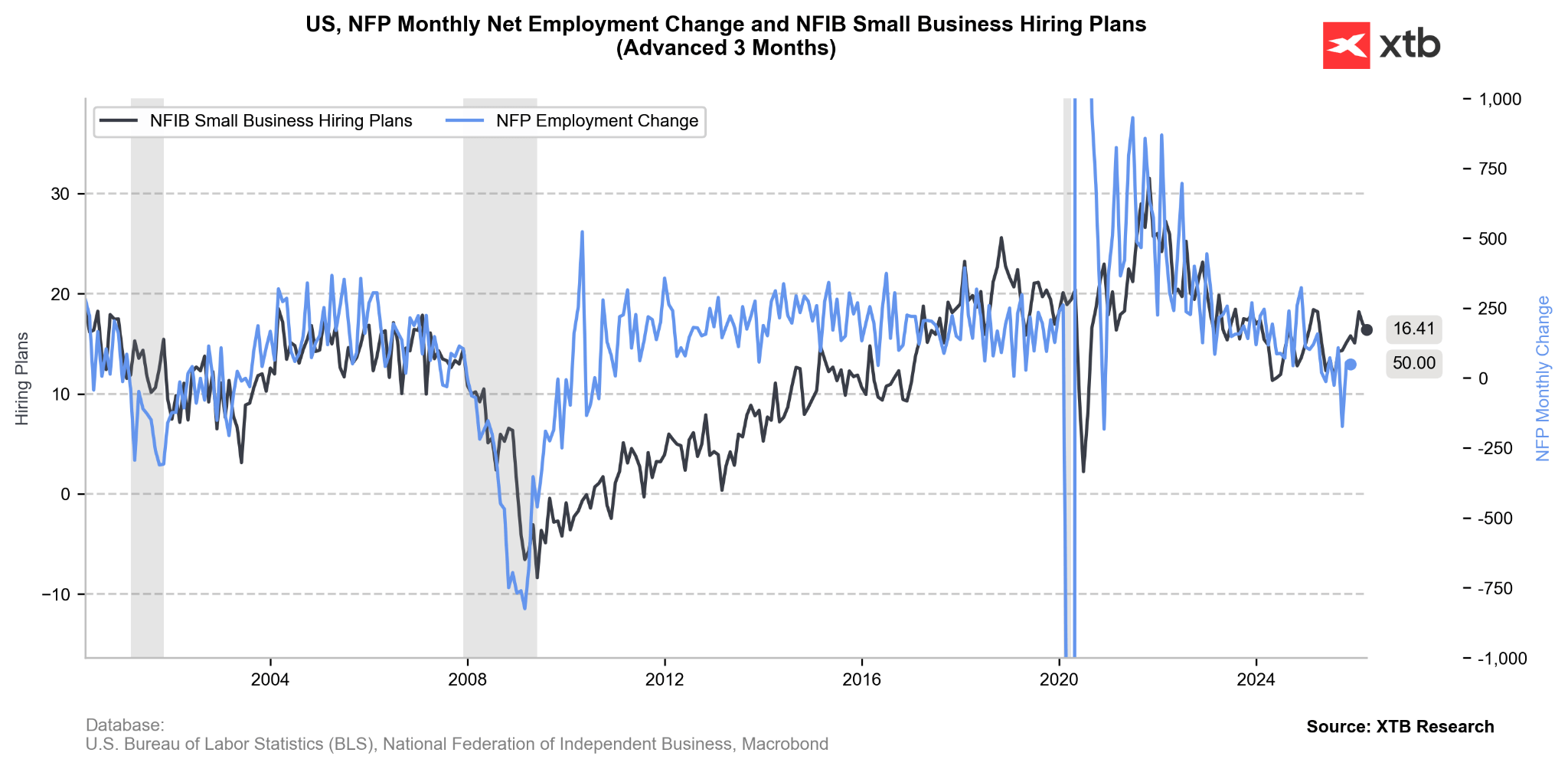

Un indicador adelantado como el NFIB sugiere que el NFP podría ser más alto. Sin embargo, es importante recordar que el índice de planes de contratación se refiere a pequeñas empresas, no a toda la economía. Fuente: Bloomberg Finance LP, XTB

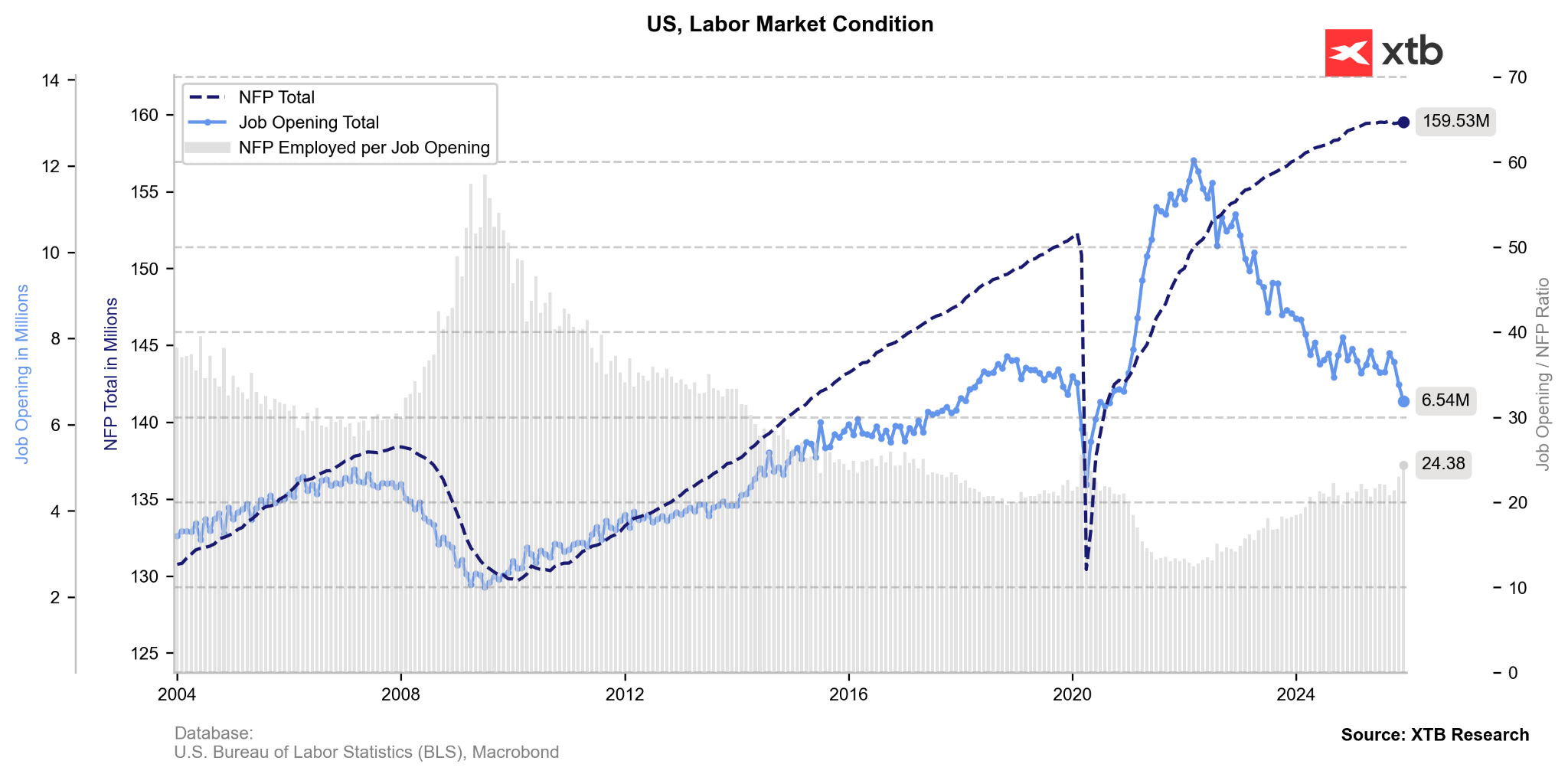

La cifra que muestra el total del NFP y la enorme caída en JOLTS sugieren que el mercado laboral no está en buena forma. Aunque aún no se ve un colapso típico, el NFP será revisado a la baja en aproximadamente 1 millón para 2025, y las vacantes están en niveles registrados en 2020 o anteriormente en 2017.

Revisiones, estructura y ruido en los datos

-

El re‑benchmarking anual del BLS al QCEW reducirá el nivel de empleo en marzo de 2025 en aproximadamente 666.000 empleos.

-

Las actualizaciones del modelo birth‑death y la estacionalidad para abril–diciembre 2025 restarán otros 270k.

-

En total, las revisiones pueden reducir el nivel de nóminas a finales de 2025 en casi 1 millón, rompiendo la narrativa previa de un mercado laboral “sorprendentemente resistente”.

-

La volatilidad en la participación, especialmente entre afroamericanos, fue una fuente significativa de fluctuaciones en la actividad y las tasas de desempleo en 2025; parte de este movimiento está vinculado al endurecimiento de requisitos laborales en programas de transferencias (por ejemplo, SNAP) tras la implementación del OBBBA.

-

El BLS está retrasando el ajuste estándar de control poblacional de enero hasta el informe de febrero, lo que significa que parte del ajuste de población y fuerza laboral solo aparecerá el mes siguiente, sin cambiar la tasa de desempleo.

Implicaciones para la Fed

- La combinación de un mercado laboral débil y revisado a la baja, junto con un CPI más moderado (13 de febrero), crea un entorno favorable para un inicio más temprano del próximo ciclo de recortes.

- Bloomberg Economics asume un total de aproximadamente 100 pb de recortes en 2026, argumentando que el mercado laboral lleva tiempo creciendo por debajo del ritmo necesario para mantener estable el desempleo.

- El mercado descuenta aproximadamente 2 recortes en 2026. Es importante recordar que abril será la última reunión de Jerome Powell como presidente de la Fed, ya que dejará su cargo en mayo. Teóricamente, Kevin Warsh podría intentar construir consenso para toda la senda de recortes si el mercado laboral está realmente peor de lo que sugieren los datos.

- Para la Fed, un NFP débil —aunque sea parcialmente “técnico”— combinado con una inflación más suave confirmará que el riesgo de “exceso de endurecimiento” supera al riesgo de una re‑aceleración inflacionaria.

- Para el mercado, esto significa que unos “malos” datos de NFP (nóminas débiles, desempleo estable o ligeramente mayor) serán interpretados como una señal dovish, incluso si los analistas subrayan la naturaleza técnica de las revisiones.

- Un dato débil podría llevar a debilidad del dólar y caída de los rendimientos, anticipando una Fed más acomodaticia. Al mismo tiempo, esto podría reactivar los metales preciosos, especialmente el oro, que podría continuar recuperando terreno.

¿Qué significa esto para el dólar?

Las expectativas apuntan a un NFP sólido con un consenso de 70.000, manteniendo la tasa de desempleo en 4,4% y una caída del crecimiento salarial al 3,6% interanual. El mercado también espera una revisión a la baja del empleo de 1 millón para 2025.

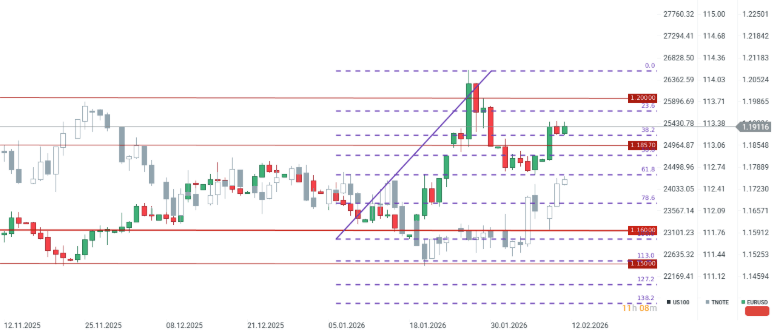

Los rendimientos de los bonos están cayendo claramente, lo que sugiere más debilidad del dólar.

Un NFP cercano a 0k, como sugiere Bloomberg, junto con una revisión masiva del empleo total de 2025, podría llevar a un test de la zona de 1,20. Sin embargo, el consenso sigue mostrando una lectura sólida de 70k, y las expectativas sobre la revisión anual ya son conocidas.

Las solicitudes de desempleo sugieren un NFP sólido, incluso pese a un ADP relativamente bajo. Si el NFP supera los 50–60.000, y especialmente si la tasa de paro cae o los salarios suben, habría margen para un retorno a la zona de 1,1770, lo que incluso con rendimientos al alza podría cerrar parte de la divergencia.

Aun así, cualquier señal de debilidad del mercado laboral podría contribuir a un cambio de postura de la Fed.

⚠️ Crisis en Cuba: el escenario que podría hundir las bolsas si EE. UU. da este paso

La economía británica se estanca y refuerza el escenario de recortes del BoE

"Las tensiones entre Europa y Estados Unidos por Groenlandia todavía no han acabado" ¿Vuelta al conflicto?

🔥Esto es lo que puede provocar una crisis en 2026

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.