- Reunión histórica en la Fed

- El FOMC endurece el tono

- La transición a Warsh abre un nuevo capítulo

- Reunión histórica en la Fed

- El FOMC endurece el tono

- La transición a Warsh abre un nuevo capítulo

Como de costumbre, la Fed publicará su decisión a las 20:00 (hora CET). Aunque no se publicarán nuevas proyecciones macroeconómicas, esta será una reunión extraordinaria. En primer lugar, se produce en uno de los momentos más complejos de la historia de la banca central moderna; en segundo lugar, probablemente será la última rueda de prensa de Jerome Powell como presidente de la Fed.

La Reserva Federal afronta el reto de su doble mandato de política monetaria: estabilidad de precios y máximo empleo. La inflación ha repuntado significativamente en respuesta a la crisis energética vinculada a la situación en Oriente Medio, mientras que el mercado laboral se mantiene estable, aunque claramente más moderado que hace uno o dos años.

Todo apunta a que la Fed mantendrá una postura neutral en medio de una enorme incertidumbre, pero al mismo tiempo las palabras de Powell podrían tener un impacto limitado. Kevin Warsh podría adoptar un enfoque completamente distinto en política monetaria y comunicación, aunque hay que recordar que las decisiones las toma todo el Comité Federal de Mercado Abierto (FOMC), no una sola persona. ¿Qué podemos esperar de la decisión de hoy y del futuro próximo con un nuevo “capitán” al frente de la Reserva Federal?

Comunicación del FOMC y perspectivas de política monetaria ante riesgos crecientes

La situación macroeconómica a comienzos del segundo trimestre de 2026 se caracteriza por una alta divergencia entre los indicadores reales y las expectativas de inflación. El principal dilema del Comité sigue siendo que el proceso de desinflación, que parecía estable en 2025, se ha estancado claramente. El principal factor es la situación en Oriente Medio —en concreto, el cierre prolongado del Estrecho de Ormuz y el bloqueo de las negociaciones entre EE. UU. e Irán—, que ha impulsado el precio del petróleo WTI por encima de los 100 dólares por barril.

Dinámica de inflación y redefinición de riesgos

La inflación repuntó con fuerza en marzo, aunque fue inferior a lo esperado por el mercado. Parece que la presión del mercado laboral y de la economía en general es limitada, y que el repunte inflacionario es principalmente de origen de oferta. Aun así, Jerome Powell ha señalado recientemente que la inflación elevada está sobre todo relacionada con los aranceles, mientras que el impacto de los precios de la energía aún era difícil de estimar en marzo.

El análisis de los componentes de la inflación muestra una tendencia preocupante. Aunque la inflación subyacente (excluyendo energía) subió solo un 0,2% en marzo, el fuerte aumento de la energía amenaza con desanclar las expectativas de inflación a medio plazo. En sus escenarios de 2026, el FMI advierte que, si se produce una interrupción permanente del suministro de petróleo, la inflación global podría subir al 5,4%, mientras que el crecimiento mundial caería al 2,5%.

En este contexto, la comunicación del FOMC en la reunión de abril probablemente adopte un tono más restrictivo (“hawkish”). Se espera que se elimine la palabra “algo” en referencia a la inflación elevada, dejando una afirmación más categórica de que “la inflación sigue siendo elevada”. Este cambio busca señalar que el Comité no está tranquilo con los últimos datos y que no contempla un retorno rápido a los recortes de tipos.

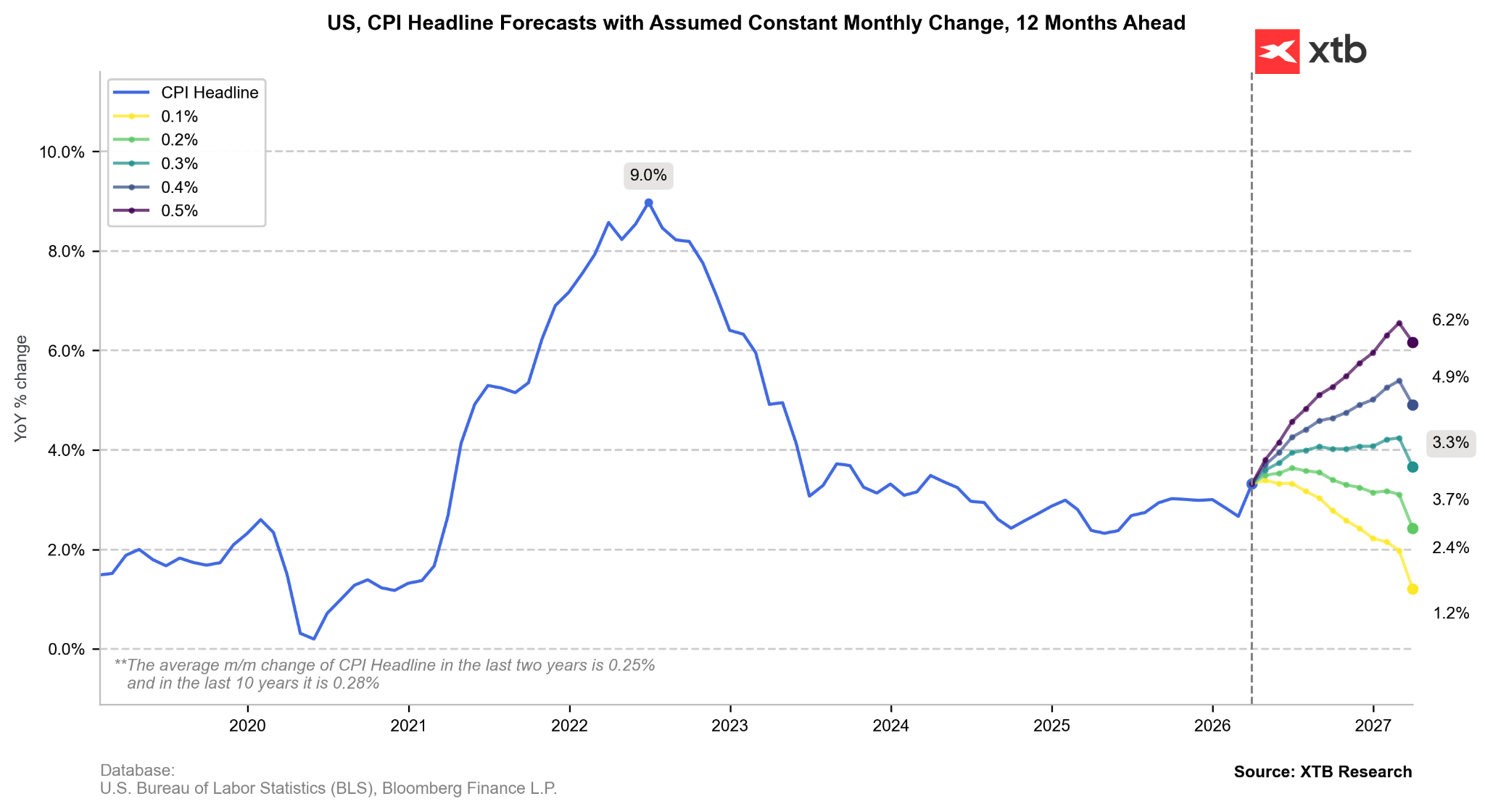

Si la inflación creciera un 0,3% mensual, se superaría pronto el 4,0% anual, pero acabaría estabilizándose. En cambio, un aumento del 0,2% mensual implicaría una futura caída interanual de la inflación, algo posible si bajan los precios del petróleo. Fuente: Bloomberg Finance LP, XTB

Salud económica y resiliencia del mercado laboral

A pesar de las presiones sobre los precios, la economía real muestra una notable resistencia, lo que permite a la Fed mantener tipos restrictivos. Aunque el consumo en el primer trimestre de 2026 muestra debilidad, está siendo compensado por un fuerte auge de la inversión en el sector tecnológico, especialmente en infraestructuras de centros de datos y equipos.

El mercado laboral sigue siendo el principal argumento contra los recortes de tipos. Los datos de empleo de marzo sorprendieron al alza (+178.000 puestos), y la tasa de paro bajó al 4,3%. Christopher Waller señaló que el número de empleos necesarios para estabilizar el desempleo es prácticamente cero, lo que indica que el riesgo de deterioro brusco del mercado laboral es bajo —aunque una escalada en Oriente Medio podría cambiarlo rápidamente—. Esto hace que la mayoría del FOMC considere que los riesgos inflacionarios han pasado a primer plano frente a los del empleo.

Perspectivas de tipos de interés: ¿fin de las expectativas de recortes en 2026?

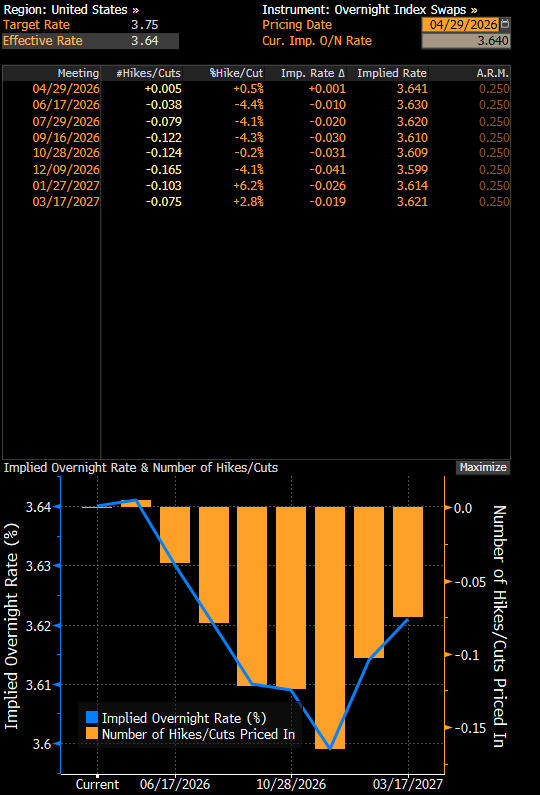

El cambio de narrativa y los datos macroeconómicos han modificado claramente las expectativas del mercado. En enero de 2026 se descontaba un tipo de interés del 3,0% a final de año; actualmente, los swaps OIS apuntan a un nivel del 3,6%, lo que implica prácticamente ningún recorte.

Si se hubiera publicado un “dot plot” en esta reunión de abril, probablemente mostraría una expectativa mediana de tipos sin cambios hasta final de año, frente al recorte previsto en marzo. Además, algunos miembros del Comité han empezado a hablar de riesgos “bidireccionales”, lo que sugiere que incluso una subida de tipos no está descartada si la inflación continúa aumentando.

Resumen del mandato de Jerome Powell

El mandato de Jerome Powell como presidente de la Fed (que termina oficialmente el 15 de mayo de 2026) será recordado como uno de los más turbulentos de la historia del banco central. Entre los puntos clave destacan:

- Prioridad al empleo: impulsó un mercado laboral inclusivo y logró tasas de desempleo históricamente bajas.

- Error de inflación “transitoria”: subestimó la inflación en 2021, aunque luego reaccionó con el ciclo de subidas de tipos más agresivo desde Paul Volcker.

- Defensa de la independencia: resistió presiones políticas de la administración Trump.

- Investigación del DOJ: cerrada en abril de 2026 sin pruebas de irregularidades en la reforma de la sede de la Fed.

- Continuidad: podría seguir en el Consejo de Gobernadores hasta 2028.

La era de Kevin Warsh

La nominación de Kevin Warsh marca un cambio profundo en la filosofía de la política monetaria. Exmiembro de la Fed (2006–2011), introduce una visión en la que la inteligencia artificial y la productividad juegan un papel central.

- Optimismo tecnológico: la IA sería estructuralmente desinflacionaria.

- Giro de halcón a paloma: ahora defiende tipos más bajos.

- Reducción del balance (QT): fuerte crítica a la expansión cuantitativa.

- Nuevas métricas de inflación: uso de indicadores alternativos para filtrar shocks temporales.

- Riesgo político: preocupación por la independencia frente a la Casa Blanca.

¿Qué esperar de la era Warsh?

La reunión del FOMC de abril de 2026 es prácticamente el cierre del “era Powell”, marcada por la lucha contra shocks de oferta y la defensa de la independencia institucional.

Bajo Kevin Warsh, la Fed podría intentar redefinir la inflación bajo el prisma de la productividad tecnológica. Si la IA realmente impulsa el crecimiento, podríamos ver crecimiento sólido con tipos bajos. Pero si esta visión falla y la inflación sigue alta, el riesgo de estanflación sería significativo, debilitando el dólar y el mercado laboral.

El mercado clave a vigilar será el 17 de junio de 2026, primera reunión bajo Warsh. A corto plazo, se espera alta volatilidad por incertidumbre, datos y posible lucha interna en la Fed.

Los rendimientos de los bonos siguen altos por la incertidumbre geopolítica en Oriente Medio. Sin embargo, este nivel no es históricamente anómalo.

El S&P 500 está en corrección fuerte durante la sesión del 28 de abril. La volatilidad aumentará hoy por la decisión de la Fed y por los resultados de Microsoft, Alphabet, Amazon y Meta. Una decepción podría llevar al índice por debajo de los 7.000 puntos, mientras que buenos resultados impulsados por la IA podrían llevarlo hacia los 7.200–7.300 puntos.

Meta entrega resultados sólidos: ¿aún no es suficiente para el mercado?

Microsoft: Otro momento decisivo. ¿Qué esperar de sus resultados?

¡El precio del petróleo sigue en subida libre tras la publicación de Trump!

Resumen diario: la incertidumbre domina el mercado en medio de la temporada de resultados

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.