- Intel sube un 250% desde 2024 y un 70% en tres semanas

- El rally no encaja con los fundamentales

- Todo el optimismo se concentra en dos frentes

- Para justificar esta valoración haría falta un bombazo: márgenes mucho mejores, guía al alza o un megacontrato oculto; sin eso, el riesgo de fase tardía de burbuja es evidente

- Intel sube un 250% desde 2024 y un 70% en tres semanas

- El rally no encaja con los fundamentales

- Todo el optimismo se concentra en dos frentes

- Para justificar esta valoración haría falta un bombazo: márgenes mucho mejores, guía al alza o un megacontrato oculto; sin eso, el riesgo de fase tardía de burbuja es evidente

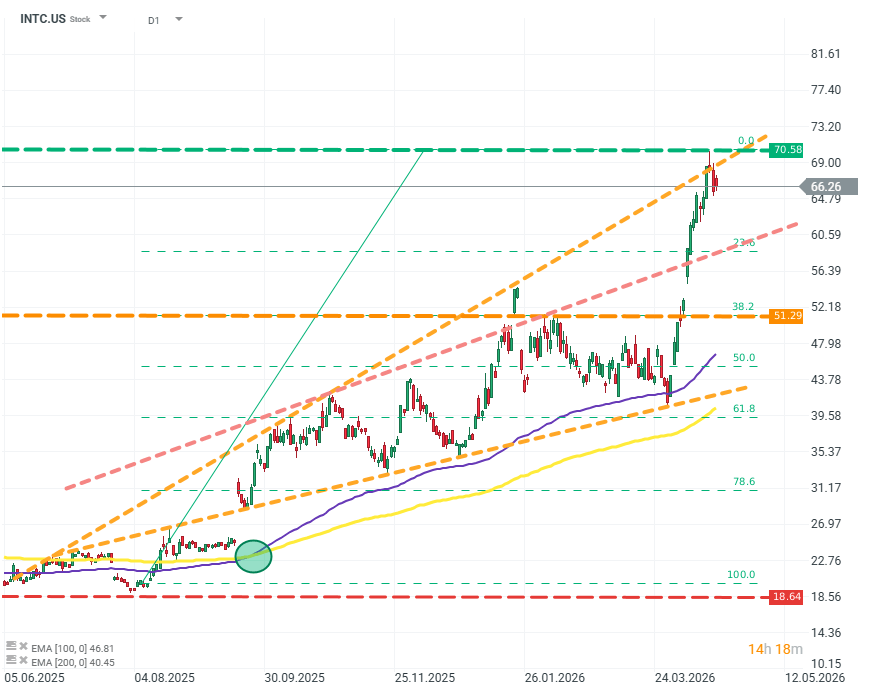

La valoración de Intel, el fabricante de semiconductores, se encuentra actualmente en su nivel más alto desde la burbuja Dot‑Com, situándose apenas unos dólares por debajo de su máximo histórico. Desde el mínimo de 2024, las acciones de Intel ha subido más de un 250% y en lo que va de año acumulan casi un 70%, con la mayor parte del movimiento concentrado en solo las últimas tres semanas.

Cotización de las acciones de Intel

El último rally que han experimentado las acciones de Intel solo puede describirse como hiperbólico: más del 70% en menos de un mes, a pesar de no haber cambios fundamentales en el modelo de negocio ni en el entorno empresarial. El movimiento solo se frenó alrededor del nivel psicológico de ~70 USD. Intel ha alcanzado valoraciones de este nivel solo dos veces en su historia: durante la burbuja dot‑com y durante la pandemia de Covid. ¿Podría la acción estar señalando nuevamente una fase tardía de una burbuja especulativa?

¿Está justificado el rally de Intel?

Las expectativas del mercado para los resultados del 1T 2026 de Intel parecen relativamente conservadoras en comparación con el comportamiento de la acción:

-

Ingresos: por encima de 13.300 millones USD

-

EBITDA: ~3.250 millones USD

-

EBIT: ~420 millones USD

-

BPA ajustado: alrededor de 0

Es importante destacar que estas cifras implican una caída interanual. Si es así, ¿qué podría estar impulsando el sentimiento del mercado y estas subidas tan desproporcionadas? Los dos focos clave para los inversores ahora mismo son el segmento Data Center/AI y la iniciativa Intel Foundry.

Data Center/AI: el motor real de beneficios

Aunque Data Center y AI representan solo alrededor del 30% de los ingresos, generan la mayor parte —si no la totalidad— del beneficio neto. La mayor parte de los ingresos de Intel sigue procediendo de servidores y PCs, pero el margen de ese segmento ronda actualmente el 2%.

Intel Foundry: ingresos altos, pérdidas aún mayores

Intel Foundry sigue siendo un negocio en pérdidas. Es una iniciativa amplia destinada a ofrecer servicios de packaging —uno de los mayores cuellos de botella de la industria— y un pilar clave de las ambiciones de crecimiento a largo plazo de Intel.

La palabra clave es “a largo plazo”.

Aunque Intel Foundry genera más de 4.000 millones USD en ingresos, está más de 2.000 millones USD en negativo, y debido a limitaciones técnicas, es improbable que esto cambie en los próximos 4–6 trimestres.

¿Qué justificaría el rally de Intel?

Para que la subida de Intel tenga sentido, el mercado tendría que ver:

- Márgenes aún más altos en Data Center/AI

- Una mejora de la guía

- El anuncio de un contrato importante aún no público

De lo contrario, será justificar las valoraciones actuales para una compañía con pocas oportunidades restantes, una larga lista de problemas y una rentabilidad cercana a cero en relación con su escala.

¿Cómo invertir en Intel desde XTB?

Dentro de la amplia oferta de instrumentos financieros de XTB, los usuarios pueden acceder a Intel (INTC.US), una de las compañías tecnológicas más históricas del sector y actualmente protagonista del renovado impulso en hardware para inteligencia artificial.

Como ocurre con el resto de acciones y ETF disponibles en la plataforma, los primeros 100.000 euros de negociación mensual están libres de comisión, tanto en compra como en venta.

Wall Street resta importancia a las preocupaciones sobre Irán y se anota repuntes

Terremoto en la IA: SpaceX adquiere Cursor por 60.000 millones de dólares

Resultados del sector de defensa: RTX, Thales y Northrop Grumman

🔥 Llega el “nuevo gigante” de la IA: Cerebras prepara su salida a bolsa

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.