- Petróleo: El mercado se enfrenta a una auténtica caída de la demanda, la primera desde 2020, y al riesgo de que los precios del crudo Brent superen los 110 dólares si el estrecho de Ormuz permanece cerrado.

- Gas natural: Las reservas de gas natural en EE. UU. se sitúan casi un 6% por encima de la media de los últimos cinco años, con una producción cercana a máximos históricos, a pesar de la recuperación estacional de los precios prevista para mayo.

- Cacao: El mercado muestra un exceso de oferta persistente, evidenciado por las importantes ventas a futuro de Costa de Marfil y la mayor caída en el procesamiento del primer trimestre en Europa desde 2009.

- Algodón: Los precios del algodón se están recuperando bruscamente hasta alcanzar sus niveles más altos desde mayo de 2025, impulsados por el elevado precio del petróleo y una fuerte subida de las posiciones cortas, con una previsión de déficit casi duplicado para la temporada 2026/2027.

- Petróleo: El mercado se enfrenta a una auténtica caída de la demanda, la primera desde 2020, y al riesgo de que los precios del crudo Brent superen los 110 dólares si el estrecho de Ormuz permanece cerrado.

- Gas natural: Las reservas de gas natural en EE. UU. se sitúan casi un 6% por encima de la media de los últimos cinco años, con una producción cercana a máximos históricos, a pesar de la recuperación estacional de los precios prevista para mayo.

- Cacao: El mercado muestra un exceso de oferta persistente, evidenciado por las importantes ventas a futuro de Costa de Marfil y la mayor caída en el procesamiento del primer trimestre en Europa desde 2009.

- Algodón: Los precios del algodón se están recuperando bruscamente hasta alcanzar sus niveles más altos desde mayo de 2025, impulsados por el elevado precio del petróleo y una fuerte subida de las posiciones cortas, con una previsión de déficit casi duplicado para la temporada 2026/2027.

Petroleo:

- Las conversaciones de paz entre Estados Unidos e Irán siguen siendo inciertas, aunque la situación podría cambiar de un momento a otro.

- El mercado mantiene una gran confianza en las negociaciones, lo que se refleja en que los precios se mantienen en niveles relativamente bajos.

- En consonancia con los anuncios estadounidenses, los bombardeos contra Irán podrían reanudarse rápidamente si Irán se niega a continuar las negociaciones.

- Gunvor Group estima que la demanda mundial de petróleo deberá contraerse en 5 millones de barriles con respecto a los niveles previos a la guerra para alcanzar el equilibrio del mercado. Se prevé que esta reducción de la demanda afecte principalmente a los países asiáticos, pero que se extienda a nivel mundial, sobre todo a través de la disminución del comercio internacional y la frecuencia de los vuelos.

- Vitol Group, por su parte, indica que la demanda real ya ha caído en 4 millones de barriles diarios desde el inicio de la guerra.

- Desde el comienzo del conflicto, las interrupciones en la producción en los países del Golfo Pérsico suman aproximadamente 13 millones de barriles diarios.

- El petróleo crudo se enfrenta a un entorno complejo, ya que, incluso si se reanudan las exportaciones a través del Estrecho de Ormuz, los países del Golfo no dispondrán de suficientes buques cisterna para cargar el crudo desde los depósitos terrestres. Una parte importante de la flota de buques cisterna libres se ha desplegado en Estados Unidos para cargar petróleo con destino a Asia.

- Citi sugiere que un cierre prolongado del Estrecho de Ormuz durante otro mes podría elevar el precio promedio del crudo Brent por encima de los 110 dólares por barril.

- La AIE destaca que se ha observado una disminución real de la demanda por primera vez desde 2020. La AIE pronostica que la demanda en 2026 caerá en 80.000 barriles diarios en comparación con 2025, revirtiendo su proyección anterior de un aumento de 730.000 barriles diarios.

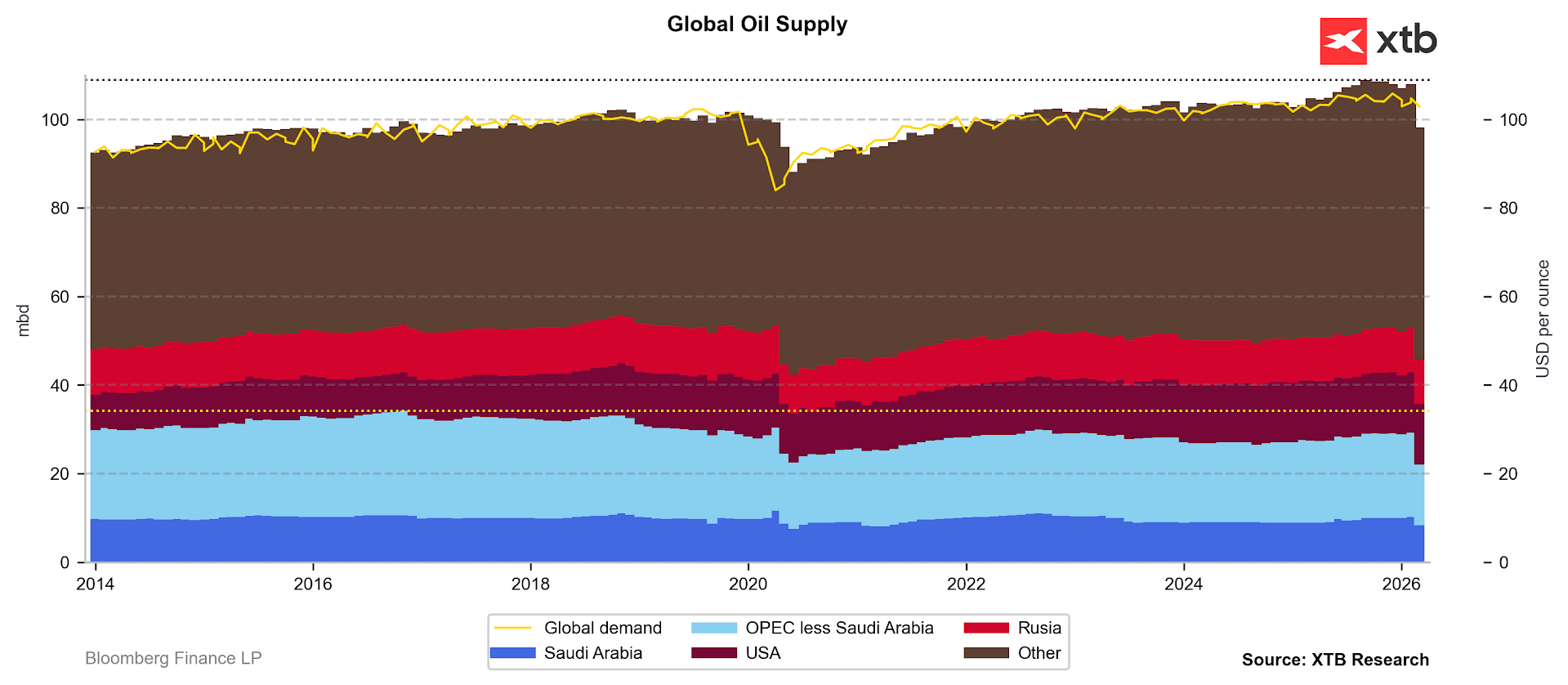

La oferta en el mercado del petróleo crudo está disminuyendo claramente, pero también observamos una respuesta correspondiente por parte de la demanda, con una caída mensual que se acerca a los mínimos de 2025. Fuente: Bloomberg Finance LP, XTB

La oferta en el mercado del petróleo crudo está disminuyendo claramente, pero también observamos una respuesta correspondiente por parte de la demanda, con una caída mensual que se acerca a los mínimos de 2025. Fuente: Bloomberg Finance LP, XTB

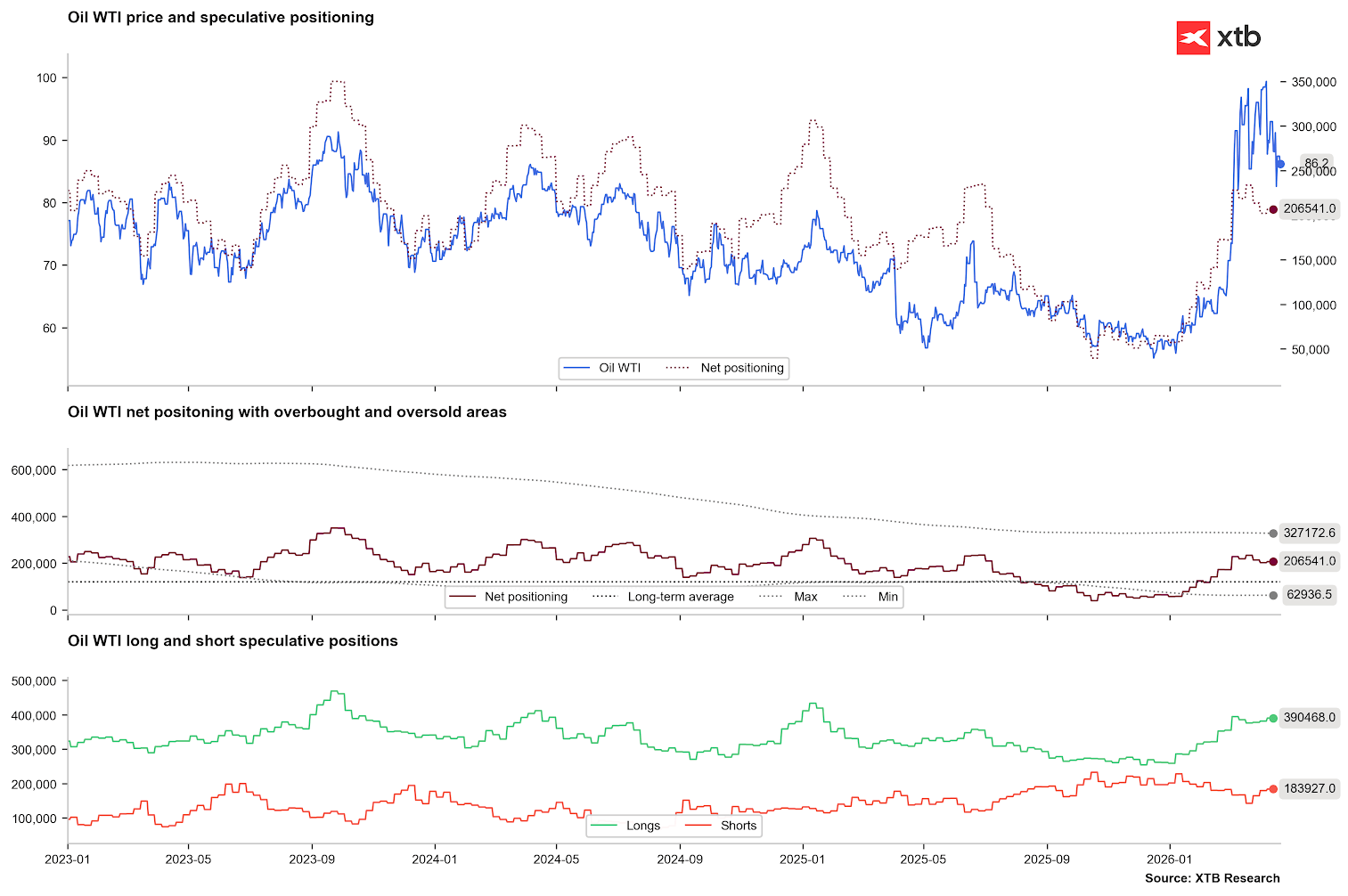

Las posiciones netas en crudo WTI comienzan a estabilizarse. Fuente: Bloomberg Finance LP, XTB

Las posiciones netas en crudo WTI comienzan a estabilizarse. Fuente: Bloomberg Finance LP, XTB

Los precios se encuentran actualmente cerca de un mínimo local si se comparan con los promedios a largo plazo. Fuente: Bloomberg Finance LP, XTB

Los precios se encuentran actualmente cerca de un mínimo local si se comparan con los promedios a largo plazo. Fuente: Bloomberg Finance LP, XTB

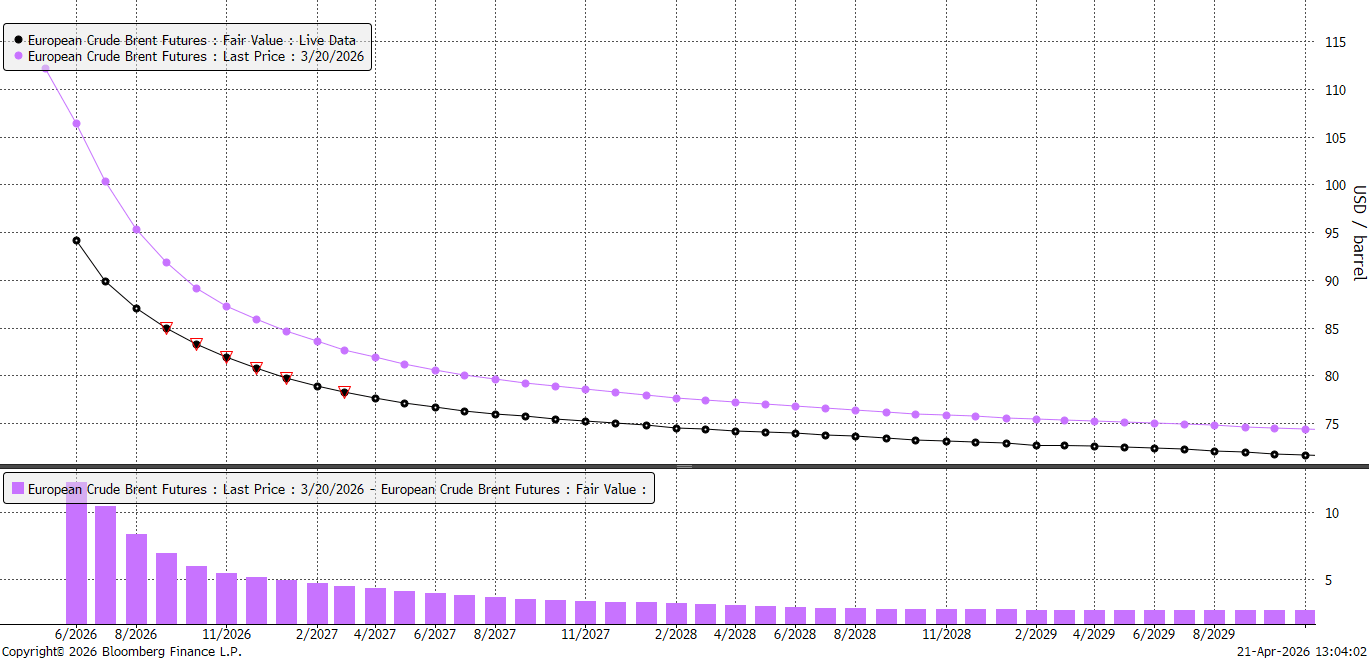

La curva de futuros ha experimentado una ligera reducción en comparación con el mes anterior, pero seguimos observando una situación de backwardation extrema. Fuente: Bloomberg Finance LP, XTB

La curva de futuros ha experimentado una ligera reducción en comparación con el mes anterior, pero seguimos observando una situación de backwardation extrema. Fuente: Bloomberg Finance LP, XTB

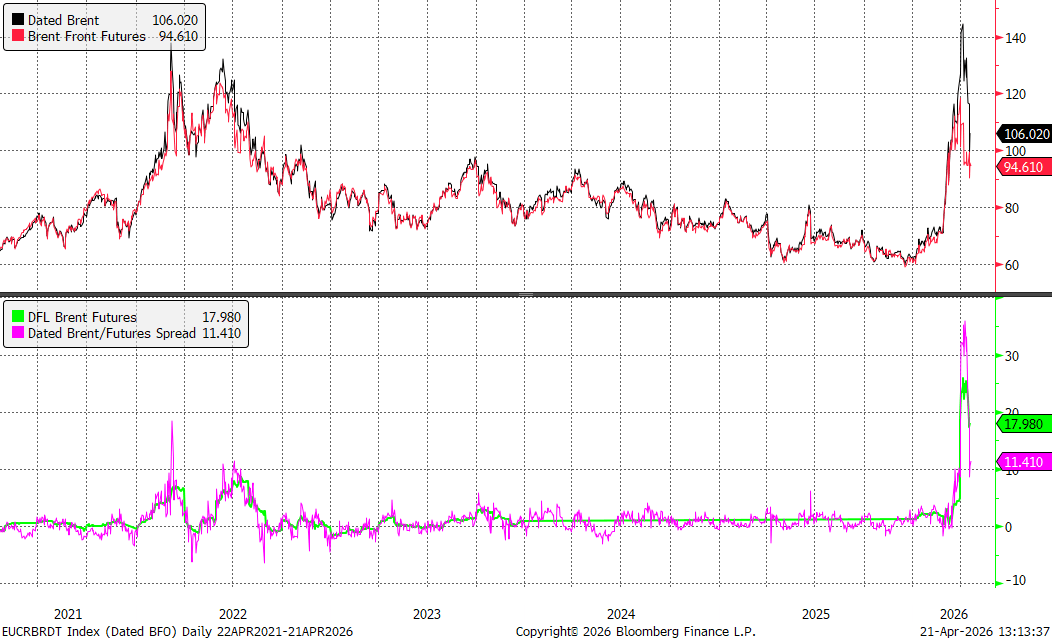

El precio del Brent a plazo también ha experimentado descensos notables, lo que podría indicar, por un lado, una destrucción de la demanda y, por otro, una falta de presión para la entrega inmediata por parte de ciertas refinerías. El diferencial entre el precio del Brent a precio justo y el precio del Brent a plazo (futuros DFL) se ha reducido a alrededor de 18 dólares por barril, un nivel elevado, no obstante. Fuente: Bloomberg Finance LP

Gas natural:

- Las previsiones para Estados Unidos durante las próximas dos semanas sugieren que las temperaturas podrían descender ligeramente por debajo de la media estacional. Sin embargo, es improbable que esto incremente significativamente el consumo de gas, ya que la temporada de calefacción prácticamente ha terminado.

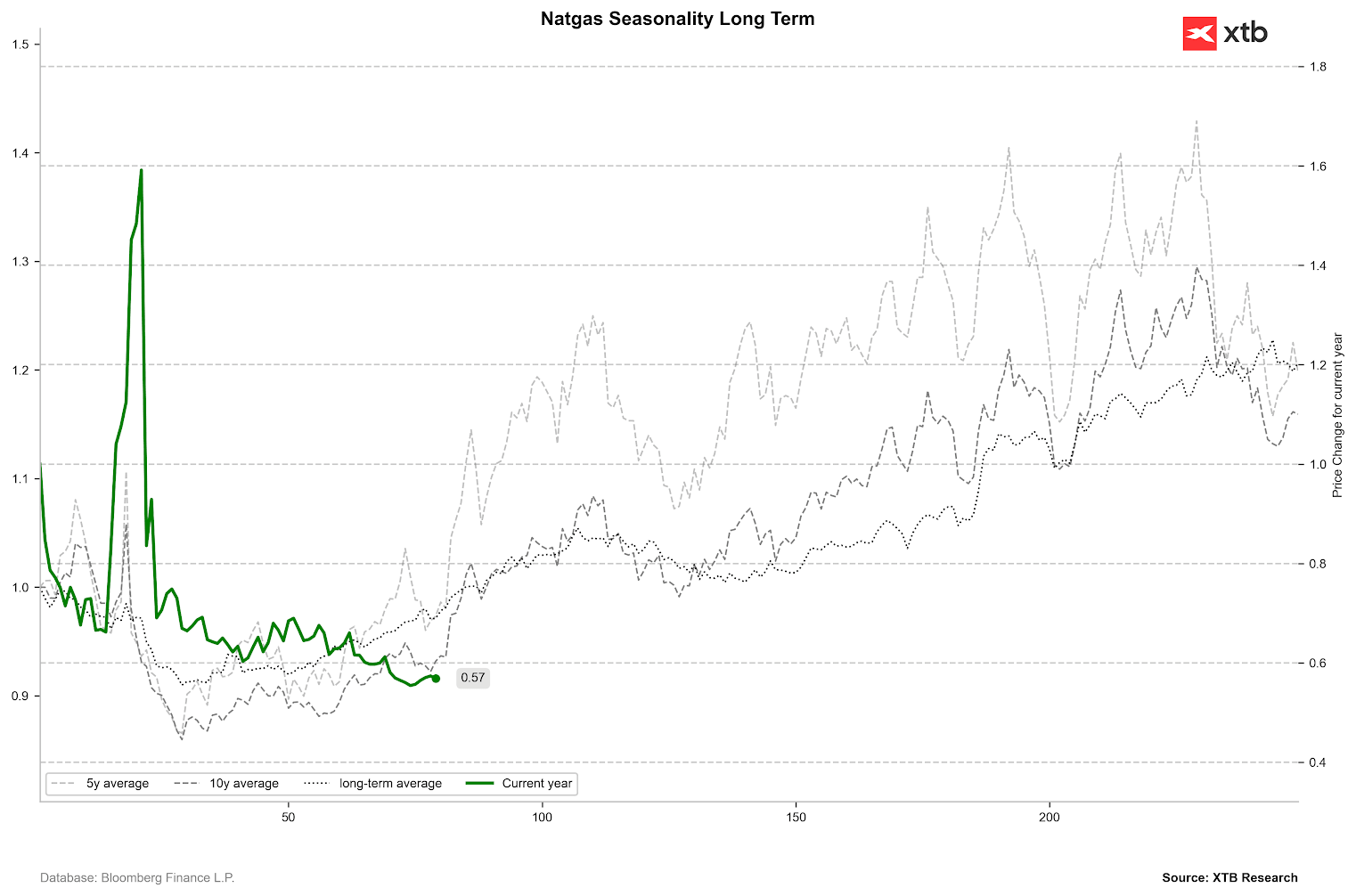

- Tras la reciente renovación de los contratos de futuros, los precios del gas se han recuperado levemente. No obstante, la estacionalidad indica que debería comenzar una tendencia alcista en mayo, lo que significa que no se puede descartar al menos un cierre parcial de la brecha de precios.

- Las reservas de gas se están recuperando y actualmente se sitúan casi un 6% por encima del promedio de los últimos cinco años. La producción de gas se mantiene cerca de máximos históricos, mientras que el consumo disminuye en consonancia con las tendencias estacionales.

- El elevado precio de mercado del petróleo crudo, que incentiva una mayor producción, podría estimular aún más el crecimiento de la producción de gas en Estados Unidos, junto con el mantenimiento sostenido del mayor número de plataformas de perforación en dos años y medio.

El precio del gas natural se encuentra en un período del año en el que suele observarse un repunte, aunque esto refleja en parte la estructura temporal de los tipos de interés. Fuente: Bloomberg Finance LP, XTB

Cacao:

- Costa de Marfil está vendiendo grandes volúmenes de cacao por debajo del precio de mercado mediante contratos a plazo para la próxima temporada de cosecha principal, lo que indica un exceso de oferta persistente en el mercado del cacao.

- Costa de Marfil ya ha vendido 800.000 toneladas de cacao para la próxima temporada a un precio de entre 2.200 y 2.300 libras esterlinas por tonelada (aproximadamente 2.900 dólares, con un precio de mercado actual inferior a 3.400 dólares por tonelada). El precio actual del contrato de mayo ronda las 2.450 libras esterlinas por tonelada, mientras que los contratos de septiembre a febrero se negocian entre 2.500 y 2.550 libras esterlinas por tonelada.

- Esto supone un aumento significativo en comparación con marzo, cuando se vendieron inicialmente 350.000 toneladas. El organismo regulador, la CCC, declaró que actualmente no tiene intención de vender contratos de cosechas futuras, centrándose en cambio en la venta de la producción de la actual temporada intermedia.

- El país vendió previamente unas 300.000 toneladas de cacao para la actual temporada media, donde se espera una cosecha de entre 500.000 y 600.000 toneladas. Además, el gobierno redujo los precios garantizados para los agricultores en un 57% antes del inicio de la temporada media.

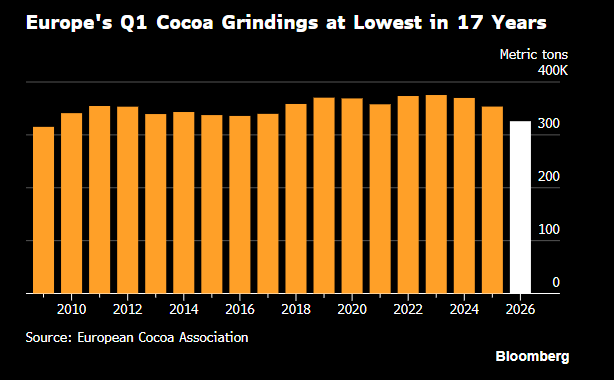

- Los datos de procesamiento del primer trimestre de 2026 resultaron ser dispares. Los datos europeos revelaron una caída masiva hasta el nivel más bajo del primer trimestre desde 2009 (un mínimo de 17 años). Los datos mostraron una caída interanual del 7,8% hasta las 325.895 toneladas. Se esperaba que el procesamiento cayera un 6% interanual. Sin embargo, esta cifra representa una recuperación en comparación con el cuarto trimestre de 2025, cuando la molienda cayó a 304.000 toneladas.

- Los datos asiáticos mostraron una mejora con un aumento del 5,2% en el procesamiento, incluyendo un sólido incremento de más del 8% en Malasia. Por el contrario, los datos norteamericanos indicaron una caída interanual del 3,8% en el procesamiento.

Datos sobre la molienda de cacao en Europa correspondientes a los primeros trimestres. Fuente: Bloomberg Finance LP

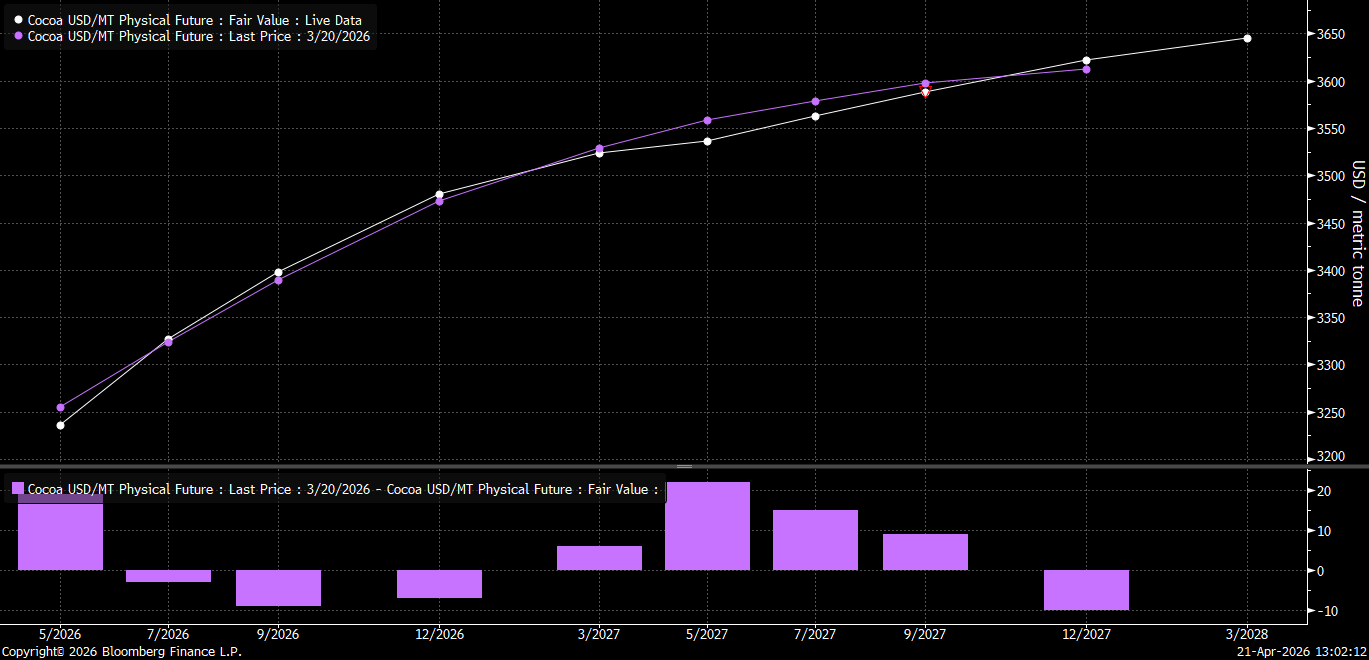

La curva de futuros en el mercado del cacao se está estabilizando y se mantiene en contango significativo. Los precios para la próxima temporada principal oscilan entre 3.500 y 3.550 dólares por tonelada. Fuente: Bloomberg Finance LP

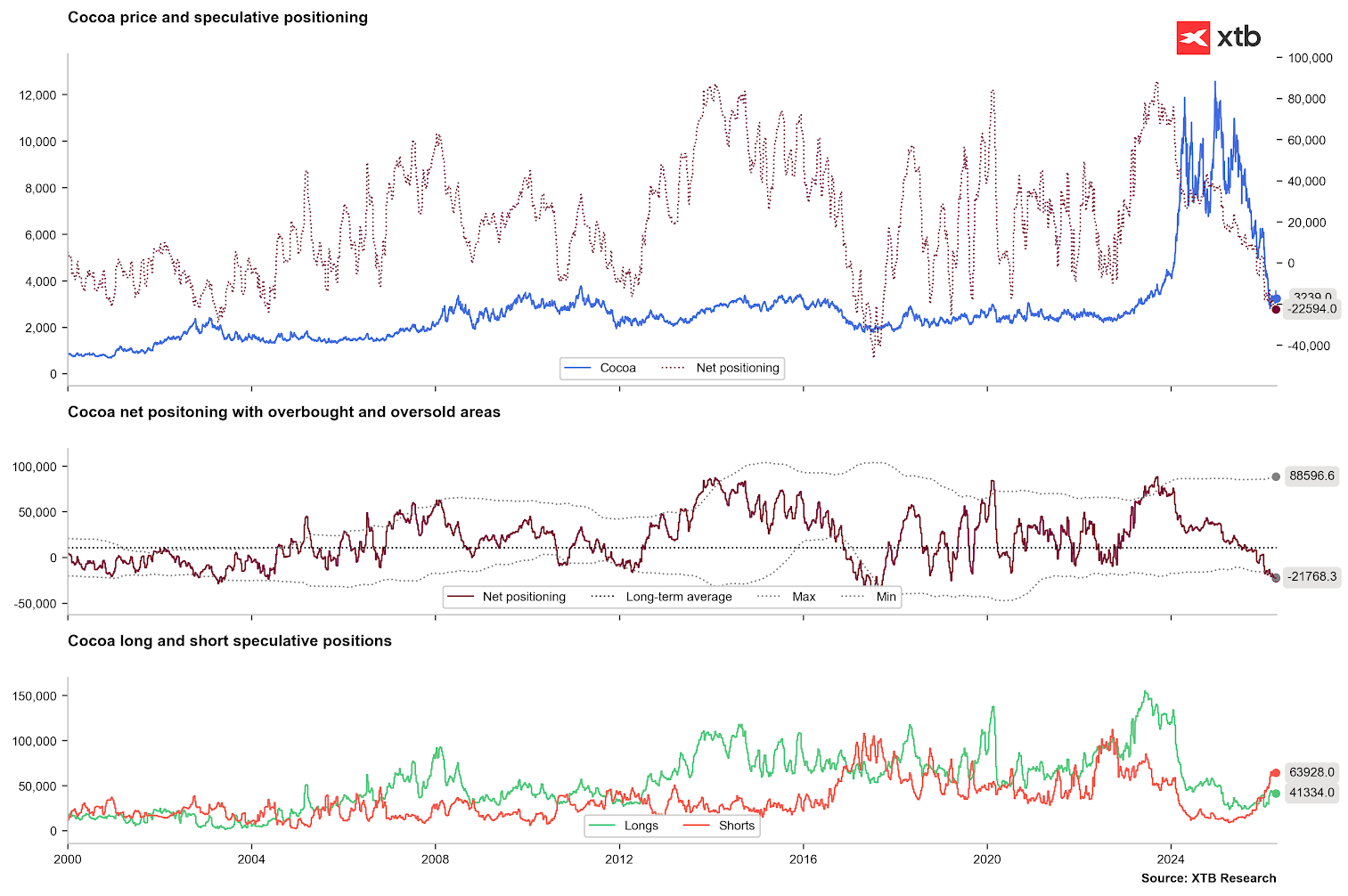

Las posiciones netas se encuentran actualmente en un nivel extremadamente bajo. Cabe destacar que las posiciones cortas prácticamente han dejado de crecer, lo que podría constituir una señal significativa del mercado. Fuente: Bloomberg Finance LP, XTB

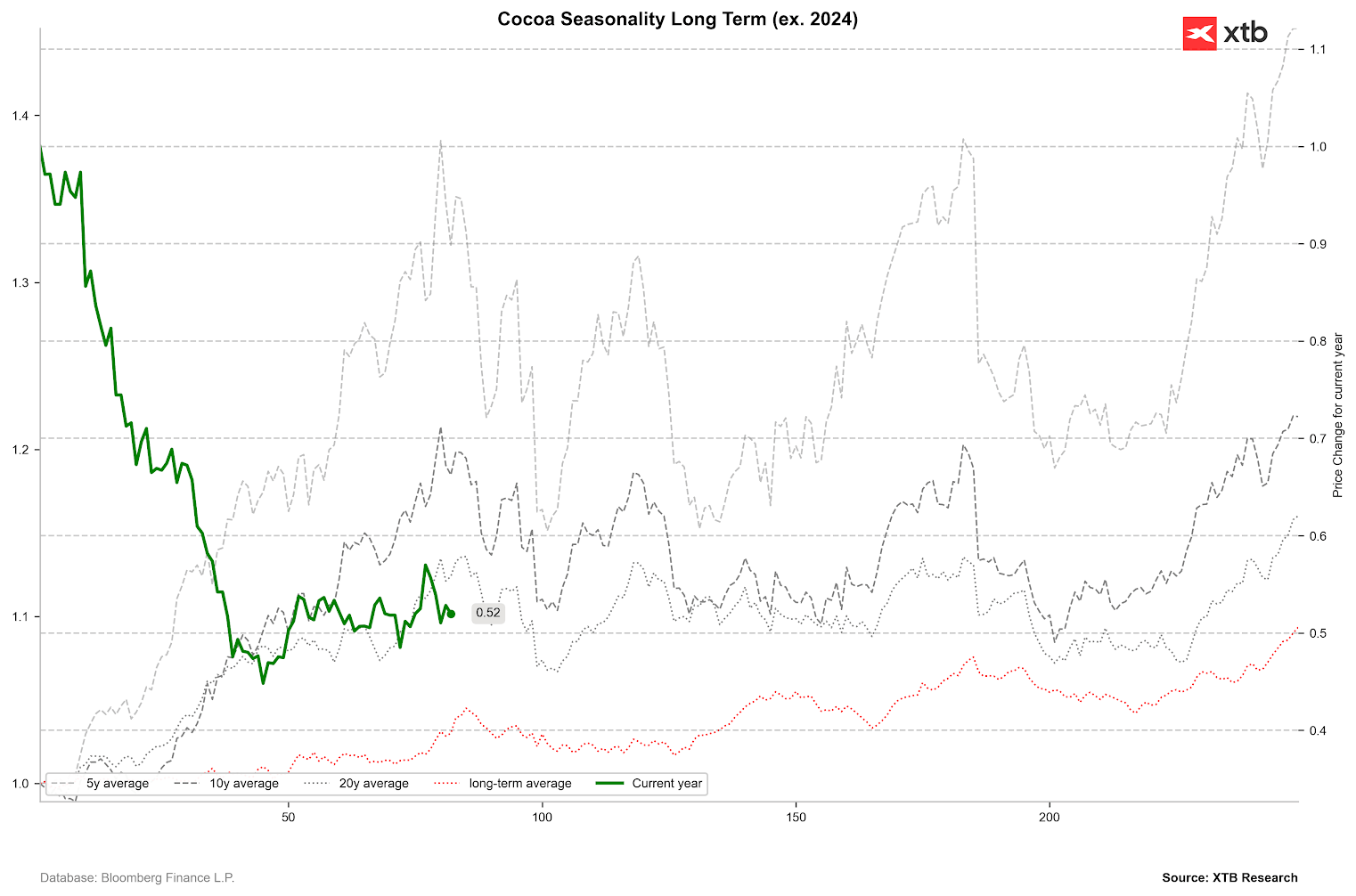

Teóricamente, basándonos en la estacionalidad, nos encontramos en un punto donde se suele observar un pico temporal, que a menudo precede a un retroceso hacia mediados de año. Fuente: Bloomberg Finance LP, XTB

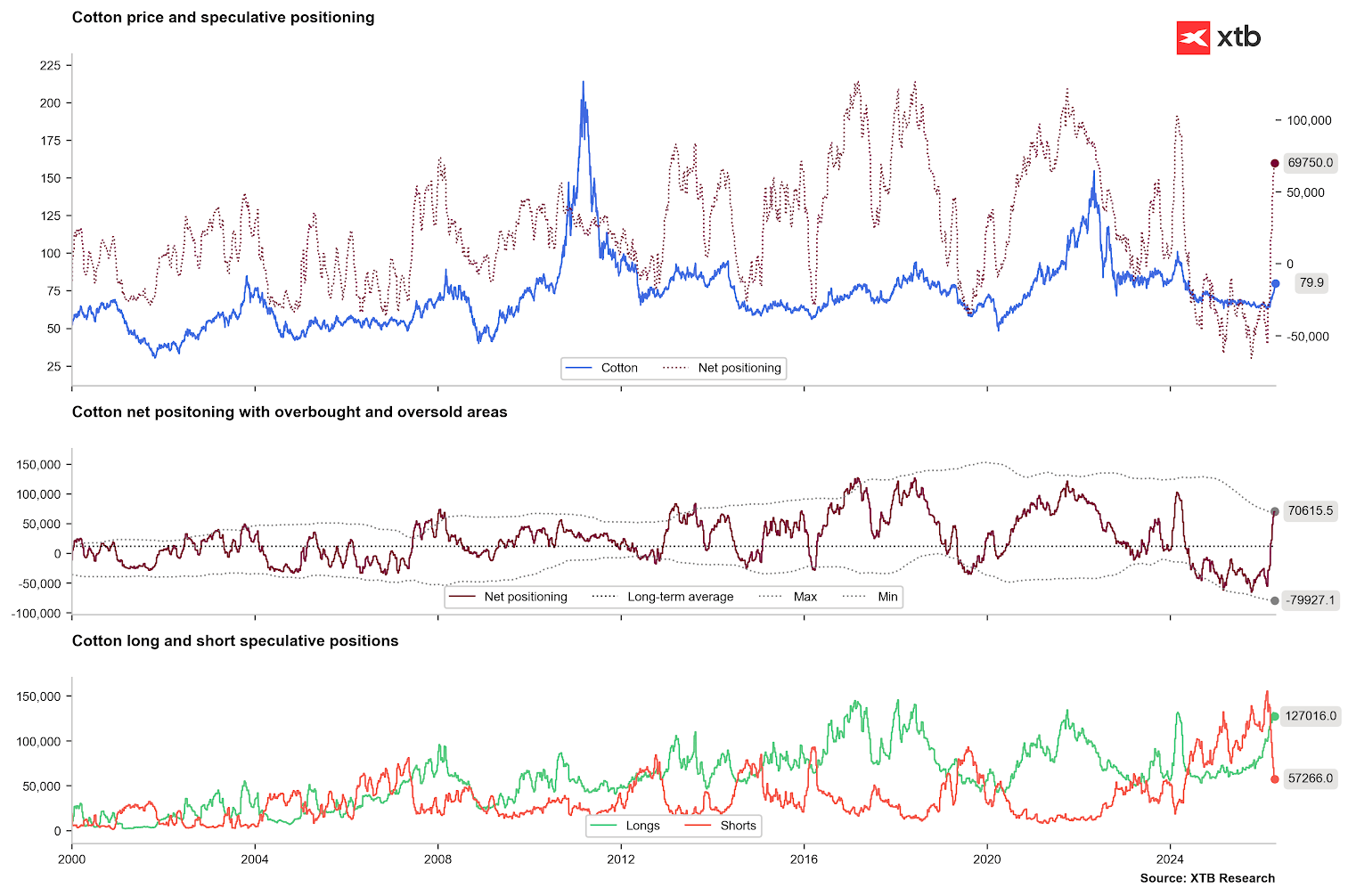

Algodón:

- El alza en los precios del algodón desde principios de este año se debe al incremento del precio del petróleo crudo, el aumento de los costes de producción y el encarecimiento de productos alternativos. Además, las cadenas de suministro de materias primas se han visto interrumpidas por el bloqueo del Estrecho de Ormuz.

- Otro factor que contribuye al aumento de precios es la preocupación por la sequía en México y Texas, las principales regiones productoras de algodón de Norteamérica.

- Los últimos datos de siembra indican que, al 19 de abril, el avance de la siembra se sitúa en el 1%.

- Pakistán, uno de los principales productores mundiales de algodón, tiene como objetivo gubernamental producir 9,64 millones de balas en la temporada 2026/2027. Esta cifra es 1,46 millones de balas inferior al objetivo de la temporada 2025/2026. Mientras tanto, la producción real en la temporada 2025/2026 alcanzó solo 5,67 millones de balas, en comparación con el récord de aproximadamente 15 millones alcanzado en la temporada 2014/2015.

- Según Cotton Outlook, la temporada 2026/2027 podría registrar un déficit de casi 300.000 toneladas, lo que prácticamente duplica el déficit previsto en febrero. Esta revisión se debe principalmente a las elevadas expectativas de demanda, sobre todo de India y China.

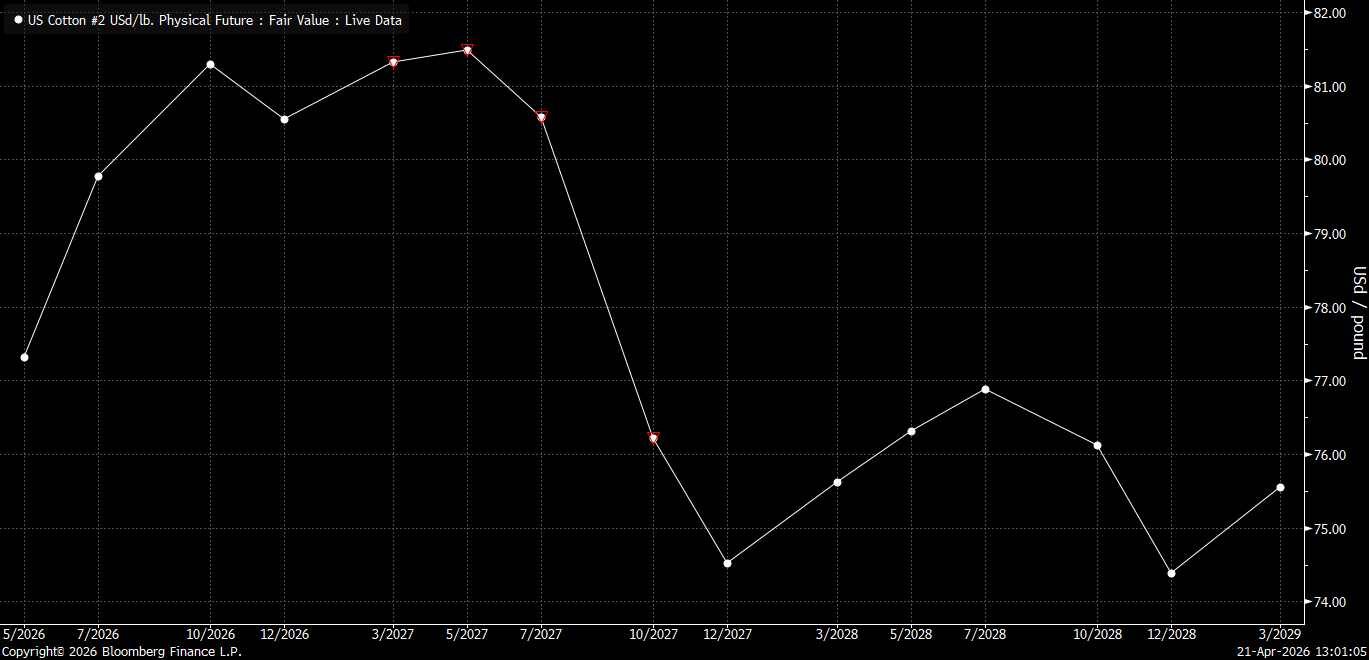

El precio se encuentra en contango a corto plazo, seguido de backwardation a partir de principios de 2027. Fuente: Bloomberg Finance LP

Los fondos continúan reduciendo sus posiciones cortas al tiempo que aumentan sus posiciones grandes en el mercado del algodón. Fuente: Bloomberg Finance LP, XTB

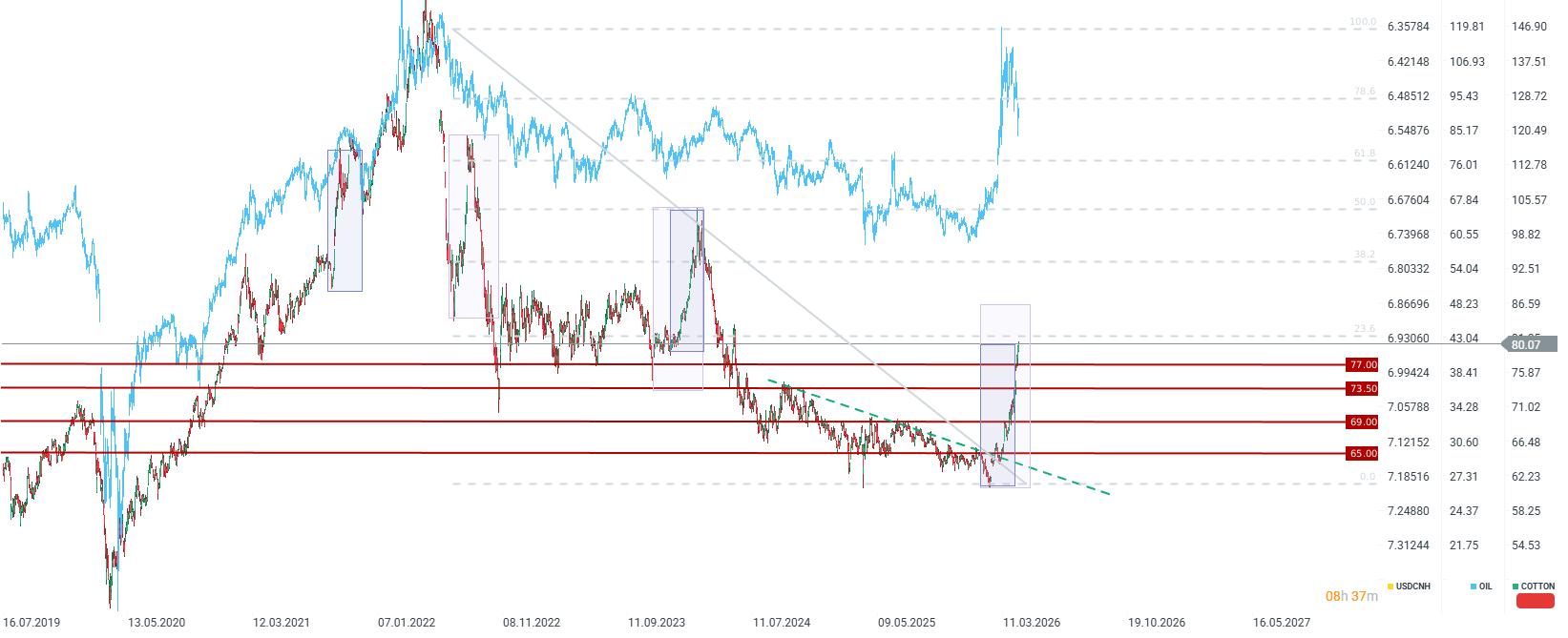

Gráfico diario del algodón

El precio del algodón se está recuperando con fuerza y cotiza en sus niveles más altos desde mayo de 2025. Más allá de los factores de producción global, el aumento de precios se atribuye a los altos precios del petróleo y a una fuerte subida de precios. Si los precios del petróleo vuelven a niveles más bajos, es posible que los precios del algodón disminuyan significativamente. No obstante, según los fundamentos actuales, el precio se acerca a posibles máximos en el rango de 80 a 85 centavos por libra. Fuente: xStation5

A medida que se aleja el alto al fuego, los mercados pierden terreno

Resumen de mitad de sesión: las bolsas europeas caen con fuerza tras el nuevo cierre del Estrecho de Ormuz

⚫💣 ¿Estamos a un paso de un nuevo shock energético global?

✈️La amenaza de la guerra en Oriente Medio: ¿Podremos volar para las vacaciones de 2026?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.