- El mercado rebota con cautela mientras la diplomacia avanza entre señales de rechazo desde Teherán.

- El petróleo retrocede con fuerza tras los primeros tránsitos por Ormuz.

- Arm sacude al sector al pasar de licenciar diseños a fabricar sus propios chips.

- El sentimiento mejora en tecnología, pero la volatilidad sigue anclada al conflicto en Oriente Medio.

- El mercado rebota con cautela mientras la diplomacia avanza entre señales de rechazo desde Teherán.

- El petróleo retrocede con fuerza tras los primeros tránsitos por Ormuz.

- Arm sacude al sector al pasar de licenciar diseños a fabricar sus propios chips.

- El sentimiento mejora en tecnología, pero la volatilidad sigue anclada al conflicto en Oriente Medio.

Los futuros de los índices estadounidenses registran avances moderados antes de la apertura de Wall Street, con los principales selectivos abriendo ligeramente al alza gracias a las esperanzas de un posible avance diplomático en Oriente Medio.

Aunque Irán ha rechazado oficialmente la propuesta de alto el fuego, los mercados parecen confiar en la capacidad de Donald Trump para gestionar el mensaje y contener la escalada. Sin embargo, el verdadero protagonista de la mañana en Estados Unidos es el sector tecnológico, y en concreto Arm Holdings, que ha anunciado un giro histórico en su modelo de negocio.

Entre la diplomacia y la escalada

La primera mitad del día en los mercados globales ha estado marcada por una elevada volatilidad, desencadenada por señales contradictorias procedentes de Oriente Medio. Tras una sesión mixta ayer, la situación en Asia mostró una mejora significativa: el Nikkei 225 subió casi un 3%, el Shanghai Composite avanzó un 1,3% y el KOSPI surcoreano ganó un 1,6%. En Europa, los índices también se comportan ligeramente mejor, con la mayoría de las subidas rondando el 1,5%, dejando a muchos índices a poca distancia de máximos históricos.

En Estados Unidos, los futuros del S&P 500 y del Nasdaq 100 cotizan aproximadamente un 0,15% al alza, mientras que el VIX se mantiene en niveles elevados. El optimismo se vio impulsado principalmente por el plan de paz estadounidense de 15 puntos, que incluye el levantamiento de sanciones a Irán a cambio de restaurar la libertad de navegación en el Estrecho de Ormuz. Un punto crucial del plan exige que Irán abandone efectivamente sus aspiraciones nucleares, algo que antes era parcialmente negociable, pero que Teherán se niega a aceptar desde el estallido del conflicto. Aun así, los precios del petróleo han retrocedido casi un 5% tras informarse de que varios buques han logrado transitar el Estrecho en las últimas horas.

El sentimiento del mercado se vio finalmente afectado por informes de la agencia Fars, que afirma que Teherán considera las conversaciones “ilógicas” y rechaza los términos del alto el fuego. Los analistas señalan la persistencia del llamado “Trump Put”: el mercado asume que la administración no permitirá un colapso permanente, incluso cuando los hechos sobre el terreno apuntan a un intercambio continuo de fuego, con Israel manteniendo sus ataques sobre Irán.

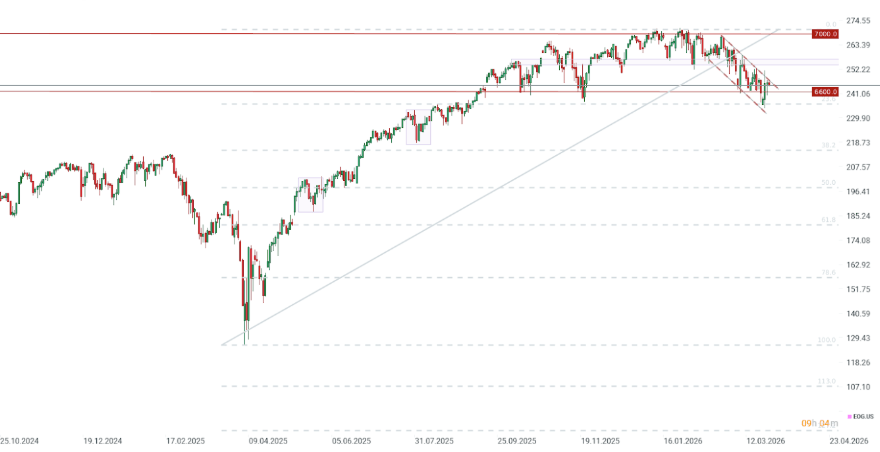

Análisis técnico y fundamental: el S&P 500 enfrenta valoraciones moderadas

El S&P 500 se mantiene en un punto crítico. El precio se sostiene por encima de un soporte clave vinculado al retroceso de Fibonacci del 23,6% cerca de los 6.600 puntos. Actualmente, se mueve dentro de un canal bajista; una ruptura por encima del límite superior podría llevar a un nuevo test de la zona de los 6.800 puntos.

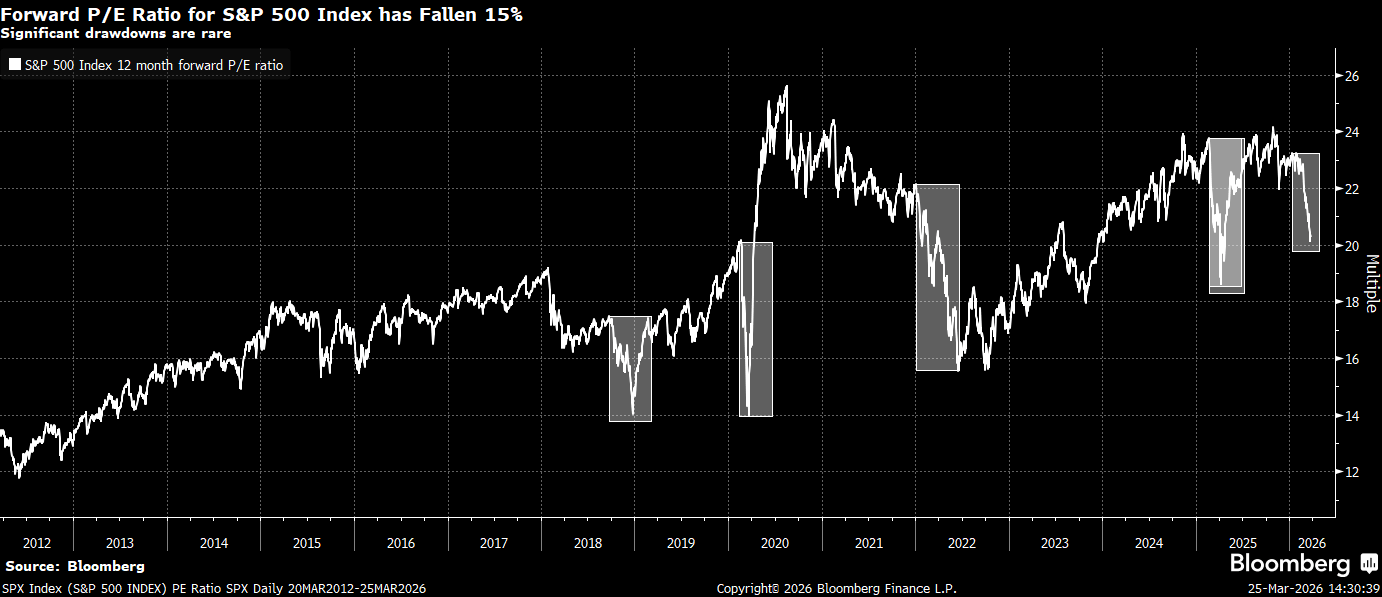

Las valoraciones fundamentales también merecen atención. El Forward P/E (precio/beneficio proyectado) del S&P 500 oscila actualmente alrededor de 21. Aunque sigue por encima de la media de 10 años (aprox. 18), está muy por debajo de los picos de 24 vistos en los últimos dos años. Aunque el mercado aún no está “barato” (históricamente el rango 14–18), una resolución clara del conflicto podría proporcionar el impulso necesario para que las acciones del S&P 500 recuperen tracción.

Noticias corporativas: foco en ARM y los fabricantes de chips

El principal protagonista de la sesión es Arm Holdings (ARM), cuyas acciones suben más de un 15%. La compañía ha anunciado un giro estratégico histórico: por primera vez, Arm comenzará a fabricar y vender sus propios circuitos integrados (los llamados AGI CPUs), dejando atrás su modelo tradicional de limitarse a licenciar arquitectura a otros fabricantes.

- Objetivos financieros: La nueva línea de negocio se espera que genere 15.000 millones de dólares anuales en cinco años. Los ingresos totales de la compañía ascenderían a 25.000 millones en ese periodo, frente a los aproximadamente 5.000 millones actuales.

- Clientes: Meta Platforms será el primer gran cliente de los nuevos procesadores de 136 núcleos, que serán fabricados por TSMC.

- Reacción de analistas: Raymond James mejoró la recomendación de ARM a “Outperform” con un precio objetivo de 166 dólares, describiendo el movimiento como transformador para el modelo de negocio de la compañía.

En el sector de semiconductores, la atención también se centra en Nvidia (NVDA) (+2,5%). A pesar de las subidas, persisten riesgos por el lado de la oferta. La intensificación del conflicto en Irán y los posibles daños a la infraestructura de gas de la región podrían afectar la disponibilidad de gases nobles como el helio, esencial para la litografía y la producción de obleas de silicio. Oriente Medio, especialmente Catar, es un proveedor global clave de helio; los daños reportados en terminales de GNL podrían provocar aumentos de costes a largo plazo en la producción de chips.

Otros movimientos corporativos

- General Motors (GM): Las acciones subieron casi un 2% tras una mejora a “Outperform” por parte de Wolfe Research (PT 96 dólares).

- Tesla (TSLA): Gana un 3% en medio de una mejora general del sentimiento hacia el sector tecnológico.

- Sector energético: Las compañías de combustibles fósiles retroceden junto con el crudo, que ha caído por debajo de los 89 dólares por barril. Exxon Mobil cayó un 1%, mientras que la empresa de gas natural Cheniere retrocedió un 2,5%.

Rivian se alía con Uber y lanza el R2: ¿ es una amenaza real para Tesla?

La revolución del vídeo con IA se frena en seco: Sora cae y Hollywood vuelve a sonreír

¿Está perdiendo impulso el auge de la IA? Microsoft cae un 33% desde máximos

La carrera por liderar la inteligencia artificial sigue más viva que nunca: xAI entra en escena

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.