Informes recientes indican un ataque con drones contra tanques de almacenamiento de petróleo en el puerto de Fujairah, Emiratos Árabes Unidos, lo que elevó los precios del Brent hacia los 83 dólares por barril.

Estrecho de Ormuz: Según informes, Irán ha tomado medidas para cerrar el Estrecho de Ormuz, un conducto por el que circulan 20 millones de barriles de petróleo al día. Si bien el paso permanece técnicamente abierto, la mayoría de las empresas no están dispuestas a arriesgarse a transitar, lo que deja a los buques inactivos a ambos lados del estrecho.

Restricciones logísticas: Un número significativo de buques ya había detenido sus operaciones debido a la falta de un seguro adecuado. Además, las tarifas de flete se han disparado, lo que aumenta la posibilidad de una escasez física de buques cisterna disponibles.

Riesgo de Producción: Es fundamental tener en cuenta que la falta de buques cisterna impide el almacenamiento, lo que podría obligar a suspender la producción.

Infraestructura: El riesgo de ataques iraníes a la infraestructura petrolera regional sigue siendo una preocupación principal, aunque hasta el momento no se han reportado daños importantes. Cualquier escalada podría involucrar directamente a las fuerzas de los estados árabes en el conflicto.

Capacidad Militar: Los informes iniciales sugieren que los ataques iraníes se están debilitando y carecen de coordinación, lo que podría indicar el éxito de los esfuerzos estadounidenses para neutralizar objetivos clave. Sin embargo, si bien Irán puede haber agotado gran parte de su arsenal de misiles balísticos, aún cuenta con miles de drones.

Fuerzas de la Coalición: Las naciones europeas han manifestado su disposición a apoyar a EE. UU. en las operaciones contra Irán.

Datos de Mercado: Los volúmenes de negociación actuales se mantienen relativamente bajos. El interés abierto en los contratos de futuros, especialmente entre los especuladores, se mantiene notablemente bajo.

Curva a Plazo: La evolución de la curva a plazo requiere una estrecha vigilancia. Una disminución en los precios a largo plazo podría indicar una cobertura activa por parte de los productores que buscan mantener los niveles actuales. Si bien el mercado presenta un exceso de oferta estructural, la crisis inmediata es logística.

Rutas alternativas: Miembros clave de la OPEP, como Arabia Saudita, Emiratos Árabes Unidos e Irak, tienen una capacidad de exportación alternativa limitada; sin embargo, existe margen para redirigir entre el 20 % y el 30 % del crudo que actualmente fluye a través de Ormuz.

Postura de EE. UU.: Marco Rubio ha indicado que Estados Unidos está trabajando para mitigar el impacto del aumento de los costes de la energía en los consumidores estadounidenses. Al mismo tiempo, las autoridades han señalado que no se utilizará la Reserva Estratégica de Petróleo a menos que los precios superen los 100 dólares por barril.

Dinámica de precios: Los precios podrían ser más volátiles que en 2021-2022, período en el que EE. UU. utilizó activamente las reservas para contener los repuntes.

El factor China: China ha sido un comprador activo recientemente, reforzando sus reservas, pero los altos niveles de precios podrían frenar las compras futuras. Pekín se abastece de crudo no solo de Irán, sino también del Golfo Pérsico. La incapacidad de asegurar el suministro podría desencadenar la presión diplomática china para reabrir el Estrecho de Ormuz.

Bloqueo del CGRI: Los últimos informes sugieren que se podría permitir el paso de algunos buques no afiliados a EE. UU. ni a Israel. Sin embargo, el CGRI (Cuerpo de la Guardia Revolucionaria Islámica) emitió ayer un comunicado declarando su intención de bloquear todos los petroleros y gaseros.

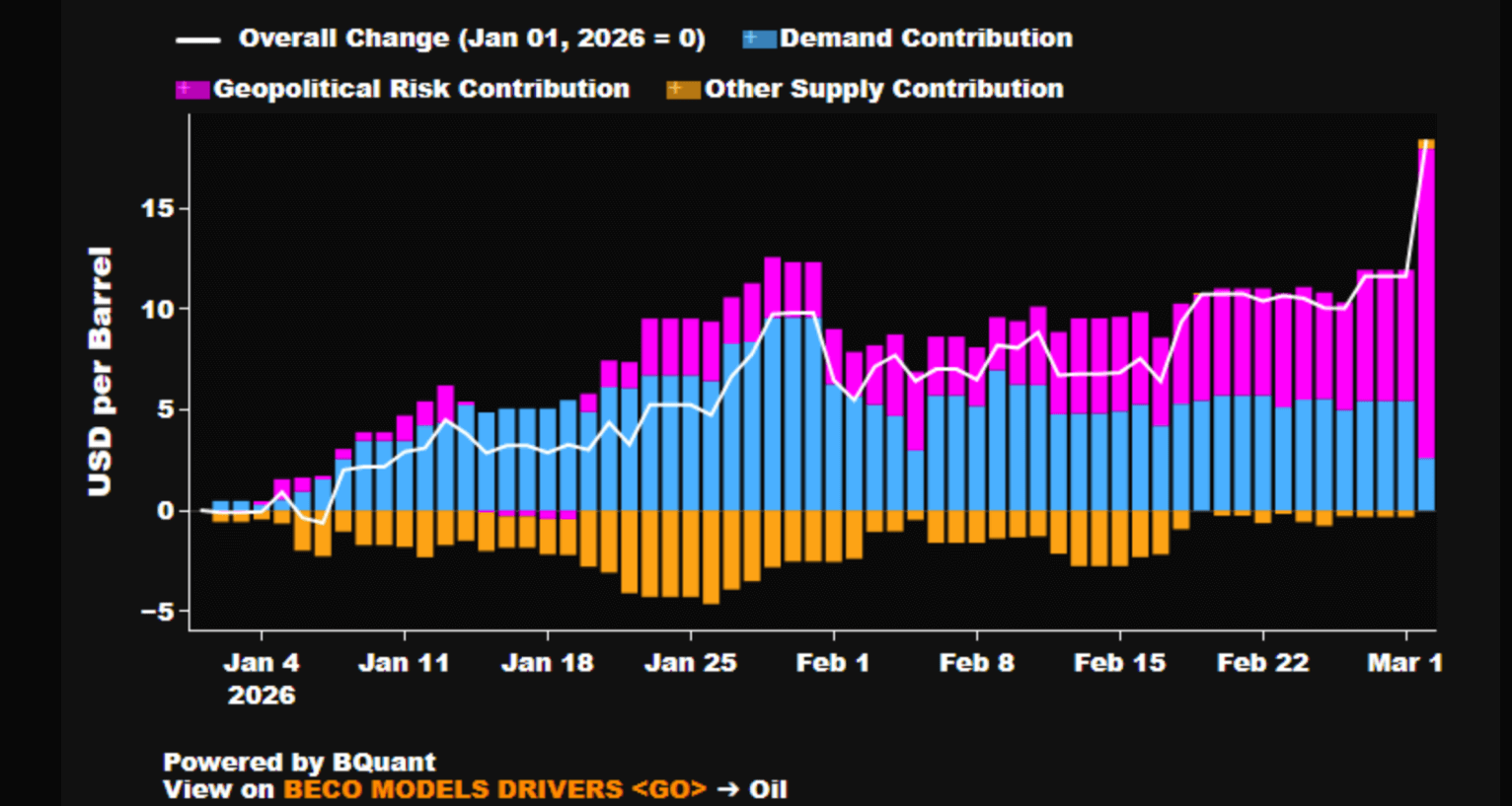

El modelo de Bloomberg indica que la prima geopolítica en el precio del petróleo es de aproximadamente 15 dólares por barril en comparación con principios de enero.

El modelo de Bloomberg indica que la prima geopolítica en el precio del petróleo es de aproximadamente 15 dólares por barril en comparación con principios de enero.

Fuente: Bloomberg Economics

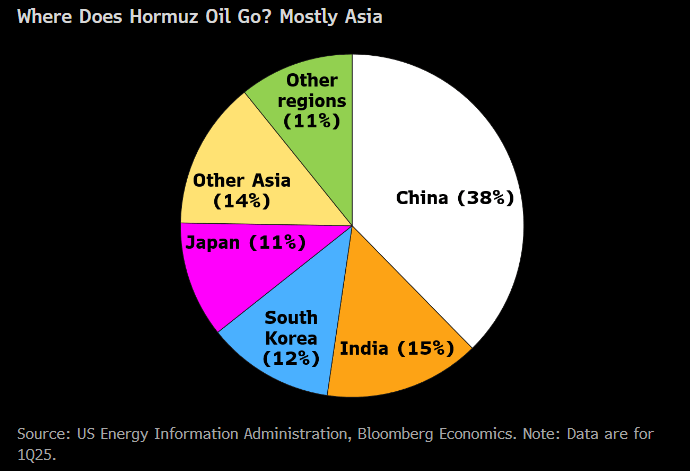

El petróleo del estrecho de Ormuz se destina principalmente a los mercados asiáticos. En consecuencia, el mayor grado de ansiedad se observa en los índices bursátiles asiáticos. En teoría, un aumento sostenido de los precios del petróleo y el gas podría obligar al Banco de Japón a acelerar las subidas de los tipos de interés.

Fuente: Bloomberg Finance LP

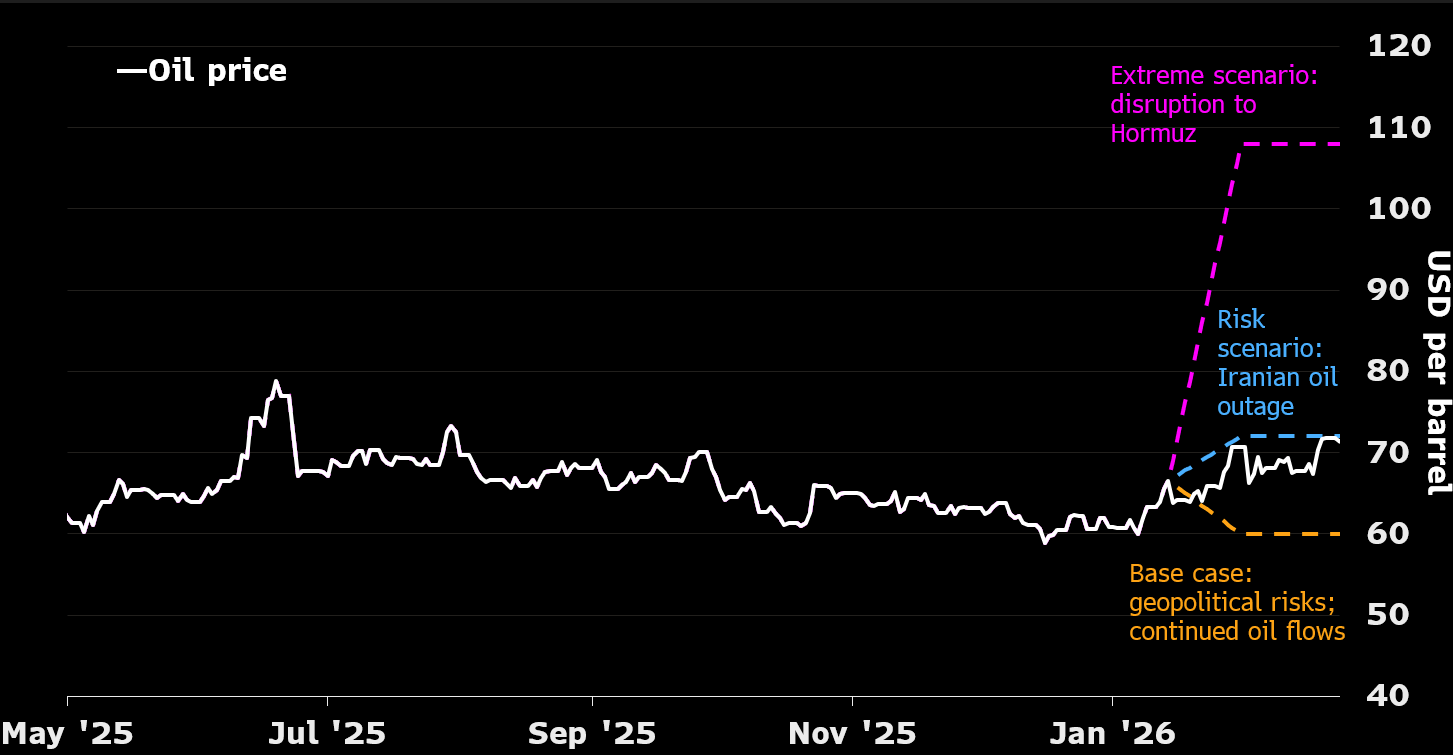

En un escenario extremo, los precios del petróleo podrían superar los 100-110 dólares por barril. Cabe destacar que el mercado global no está preparado para gestionar una escasez de crudo de Oriente Medio que se prolongue más allá de unos pocos días o un par de semanas.

En un escenario extremo, los precios del petróleo podrían superar los 100-110 dólares por barril. Cabe destacar que el mercado global no está preparado para gestionar una escasez de crudo de Oriente Medio que se prolongue más allá de unos pocos días o un par de semanas.

Fuente: Bloomberg Finance LP

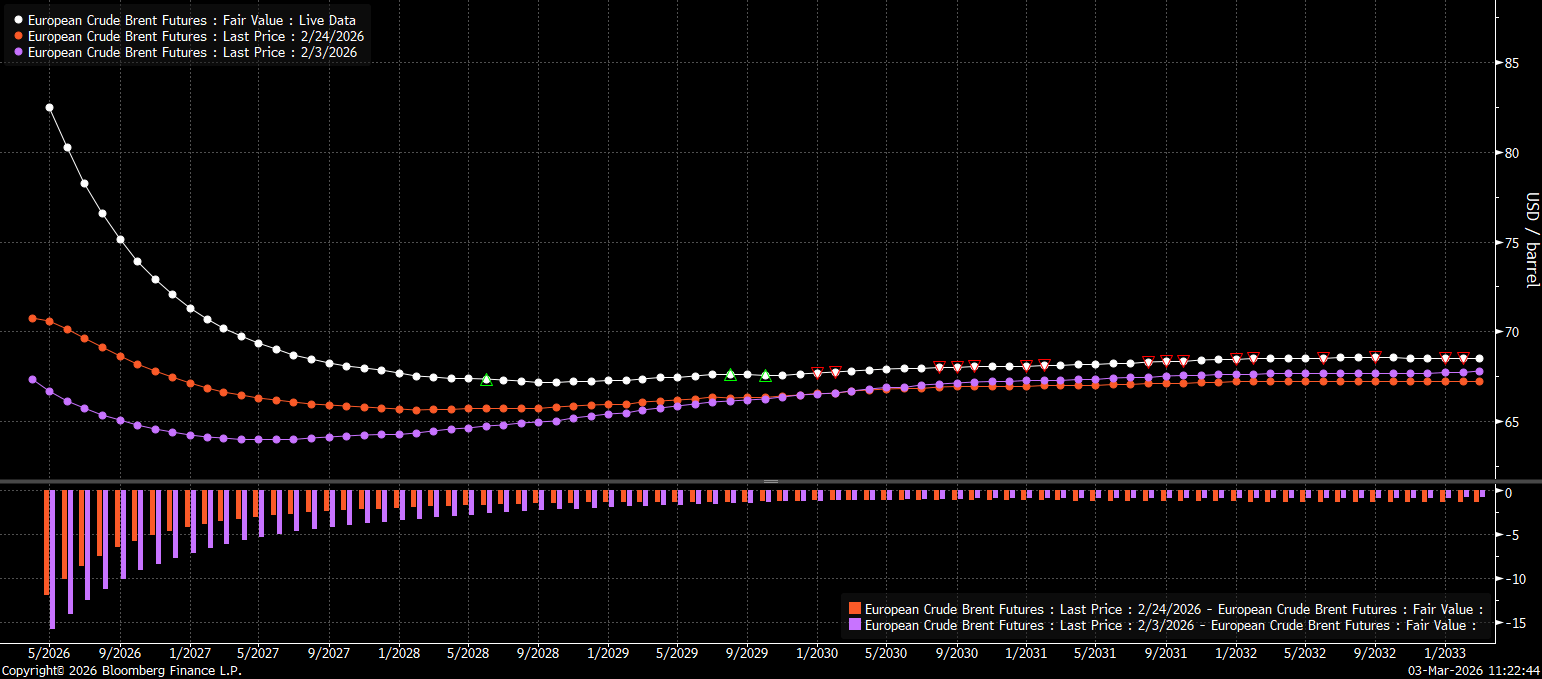

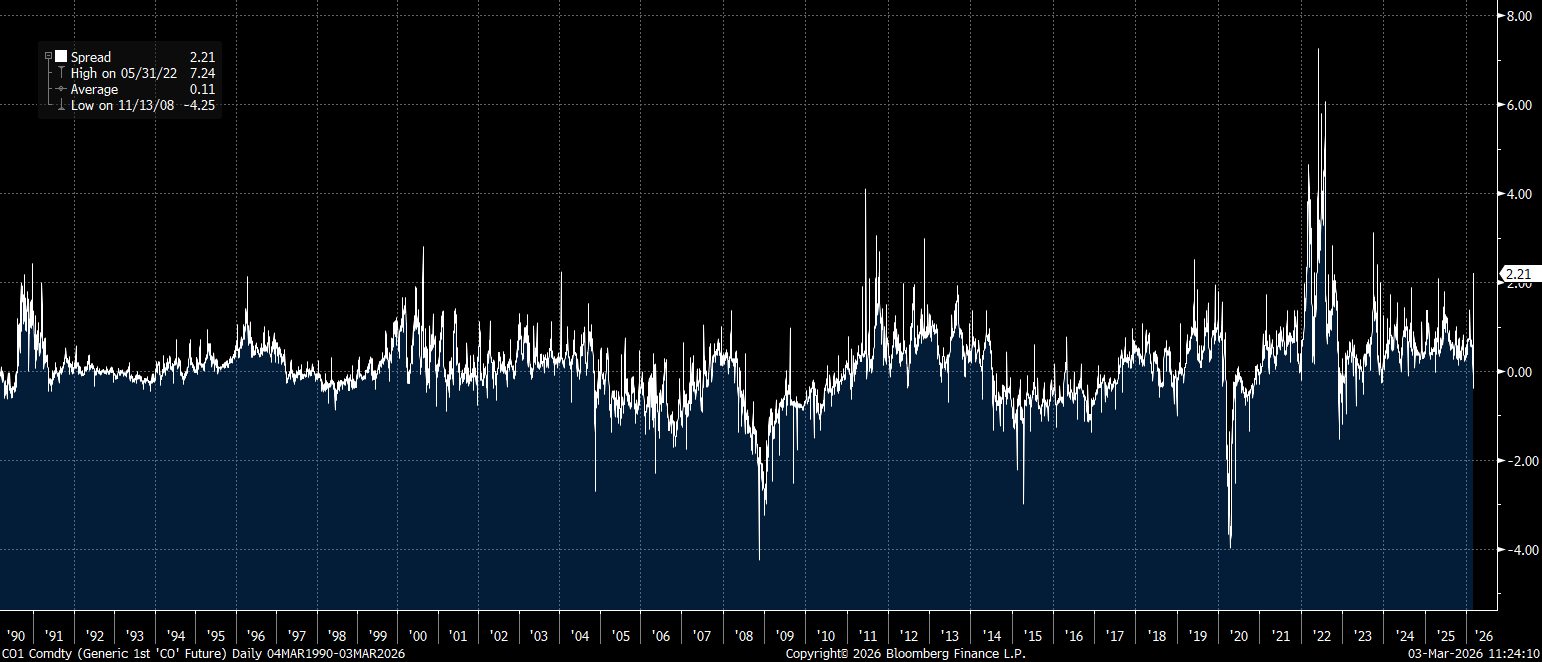

Observamos un marcado aumento del backwardation del crudo Brent en comparación con hace una semana y un mes. Sin embargo, los diferenciales extremos entre los dos contratos de primer mes aún no se han materializado.

Observamos un marcado aumento del backwardation del crudo Brent en comparación con hace una semana y un mes. Sin embargo, los diferenciales extremos entre los dos contratos de primer mes aún no se han materializado.

Fuente: Bloomberg Finance LP

El diferencial entre el contrato de Brent actual y el del próximo mes supera los 2 $. En los últimos dos años, esto ha servido como un claro indicador de tendencia contraria. No obstante, 2011 y, en particular, 2022 demuestran que los precios del petróleo aún tienen potencial alcista en el extremo corto de la curva antes de alcanzar sus máximos históricos.

El diferencial entre el contrato de Brent actual y el del próximo mes supera los 2 $. En los últimos dos años, esto ha servido como un claro indicador de tendencia contraria. No obstante, 2011 y, en particular, 2022 demuestran que los precios del petróleo aún tienen potencial alcista en el extremo corto de la curva antes de alcanzar sus máximos históricos.

Fuente: Bloomberg Finance LP

Precio del barril de Brent

Fuente : Plataforma de XTB

El crudo Brent está probando actualmente el nivel de 84 dólares por barril, su punto más alto desde julio de 2024.

Gas natural

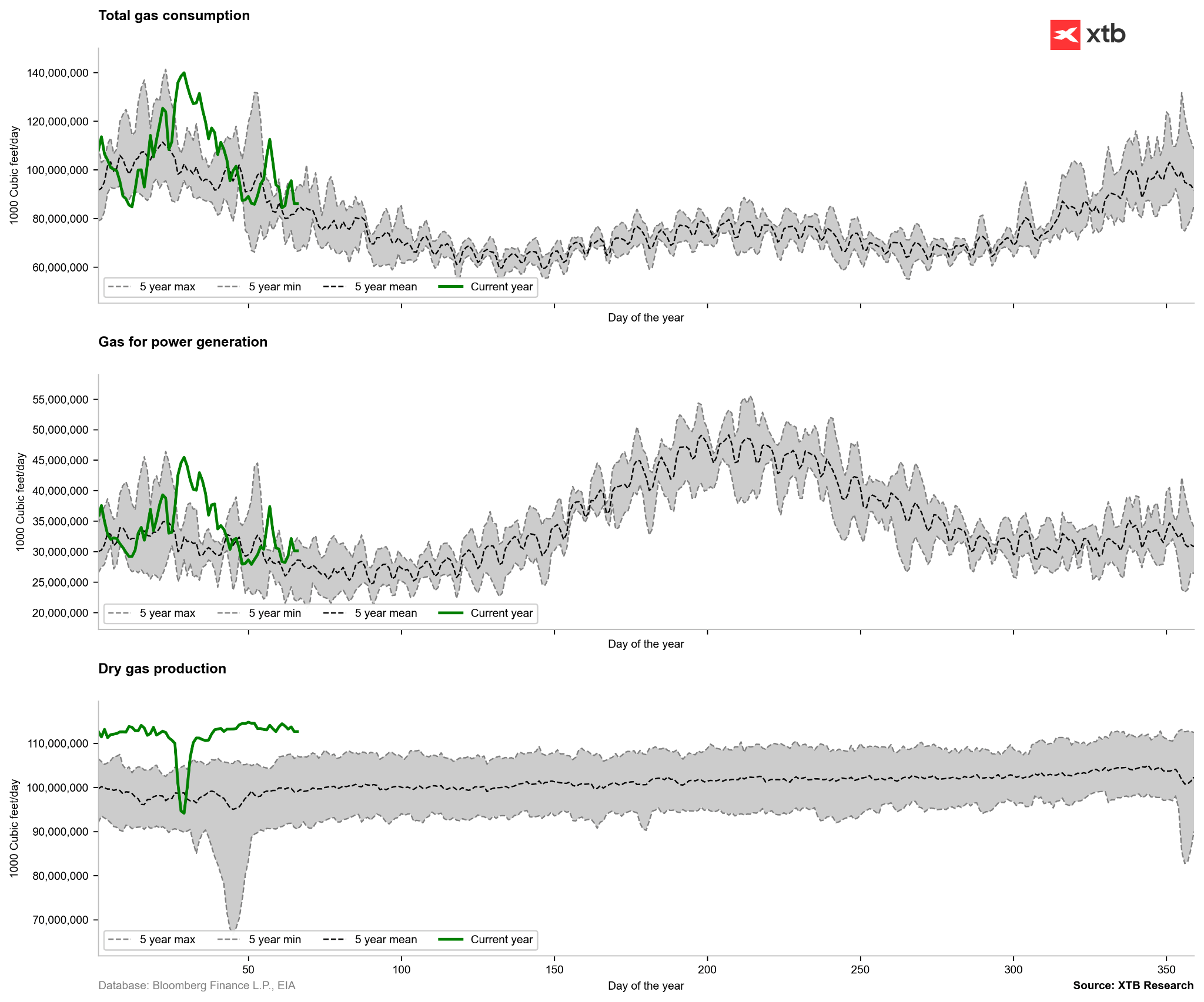

Situación interna en EE. UU.: Los precios del gas natural en EE. UU. reaccionan principalmente a factores internos. Las previsiones meteorológicas indican una disminución significativa de la demanda de calefacción.

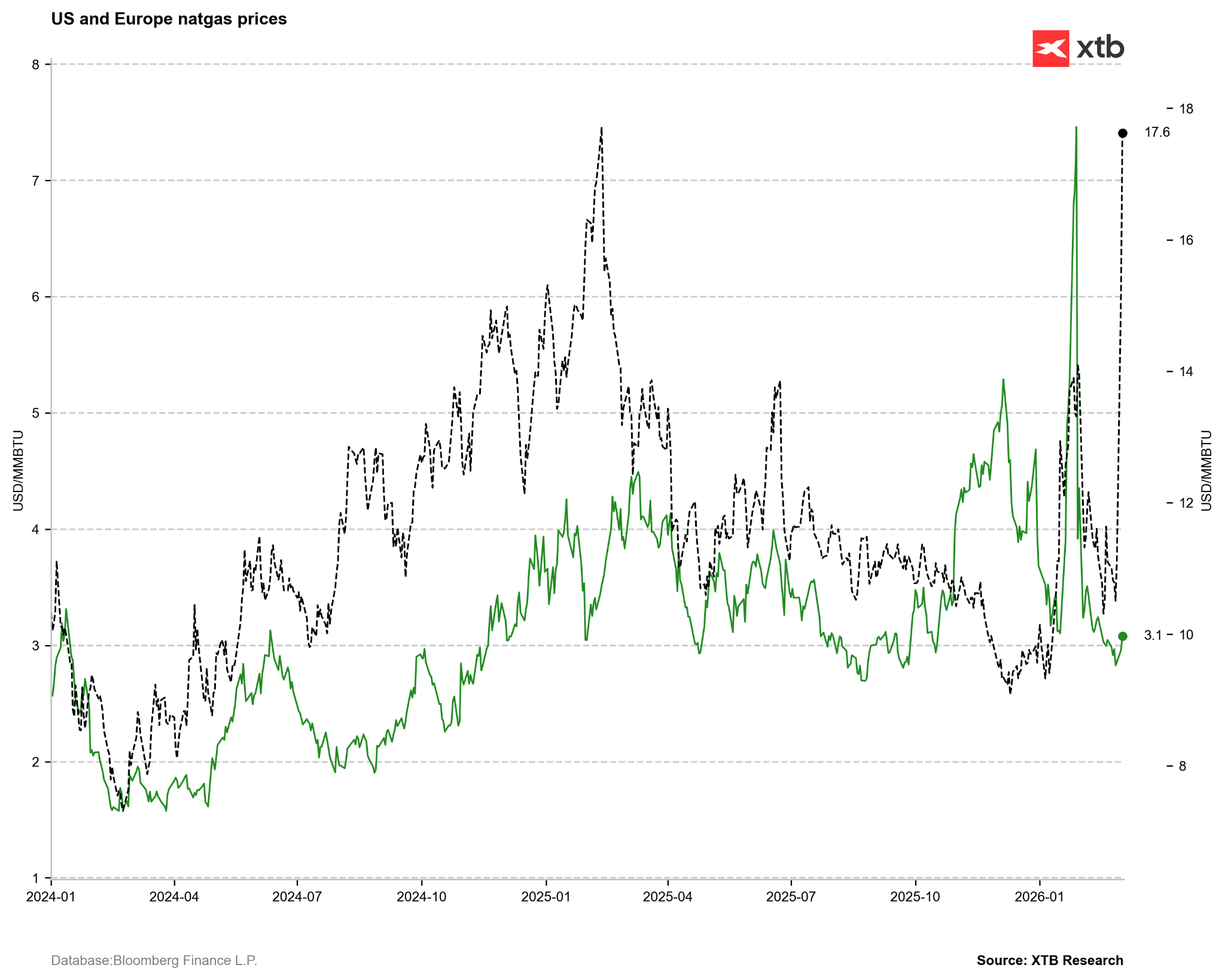

Precios del GNL: Por el contrario, los precios del GNL en Europa y Asia están alcanzando máximos extremos. Un aumento en los precios spot del GNL podría impulsar parcialmente los precios internos en EE. UU.

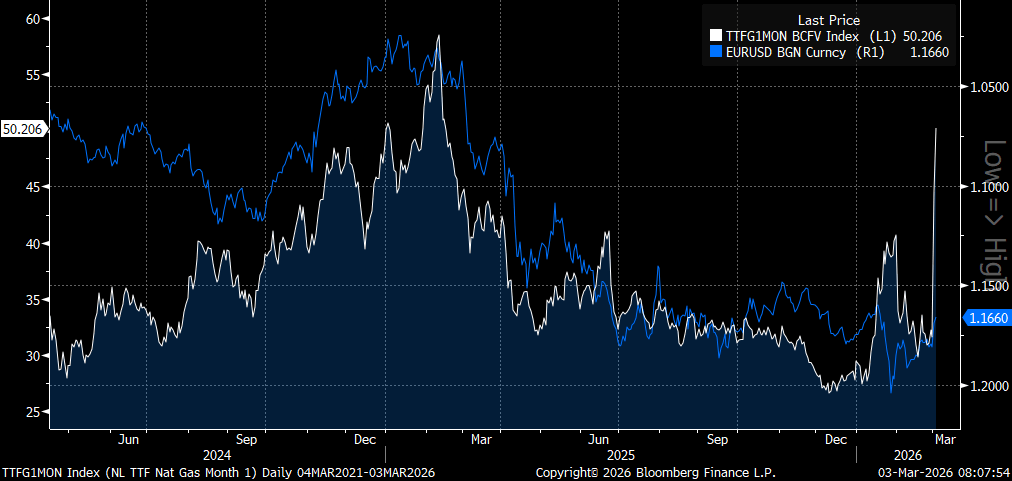

Volatilidad en Europa: Los precios del gas TTF europeo subieron un 40 % hoy y casi un 100 % desde el lunes. Este aumento es drástico para todos los países importadores de energía, incluyendo la UE, Japón, Corea del Sur, India y partes de China.

Impacto cambiario: El euro es muy vulnerable a nuevos picos en los precios del TTF, como lo demuestra una clara correlación. Si las tendencias actuales de los precios del gas persisten, el par EUR/USD corre el riesgo de caer por debajo de 1,10.

Niveles de almacenamiento: A pesar del final de la temporada de calefacción en Europa, las instalaciones de almacenamiento solo están al 30 % de su capacidad. En EE. UU., la temporada de calefacción también está, en teoría, llegando a su fin.

Perspectiva técnica: Dada la tendencia actual, los precios en EE. UU. podrían probar el rango de $3,3–$3,5/MMBTU.

A sharp rise in . Fuente: Bloomberg Finance LP

A sharp rise in . Fuente: Bloomberg Finance LP

Los precios del gas en Europa podrían provocar una debilidad significativa del euro

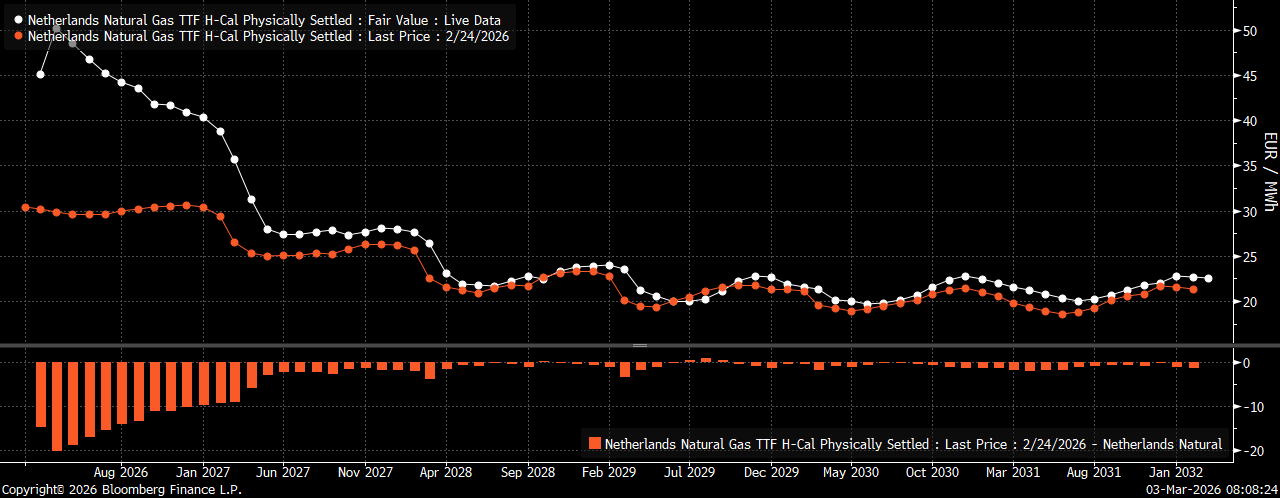

En la última semana, se ha producido una contracción significativa en el mercado del gas natural. Si bien Qatar no es un actor dominante en Europa en cuanto a entregas inmediatas, el mercado está reaccionando con fuerza.

En la última semana, se ha producido una contracción significativa en el mercado del gas natural. Si bien Qatar no es un actor dominante en Europa en cuanto a entregas inmediatas, el mercado está reaccionando con fuerza.

Fuente: Bloomberg Finance LP

La demanda de gas de EE. UU. se está estabilizando, pero los precios pueden reaccionar a la dinámica cambiante del mercado mundial de GNL.

La demanda de gas de EE. UU. se está estabilizando, pero los precios pueden reaccionar a la dinámica cambiante del mercado mundial de GNL.

Fuente: Bloomberg Finance LP, XTB

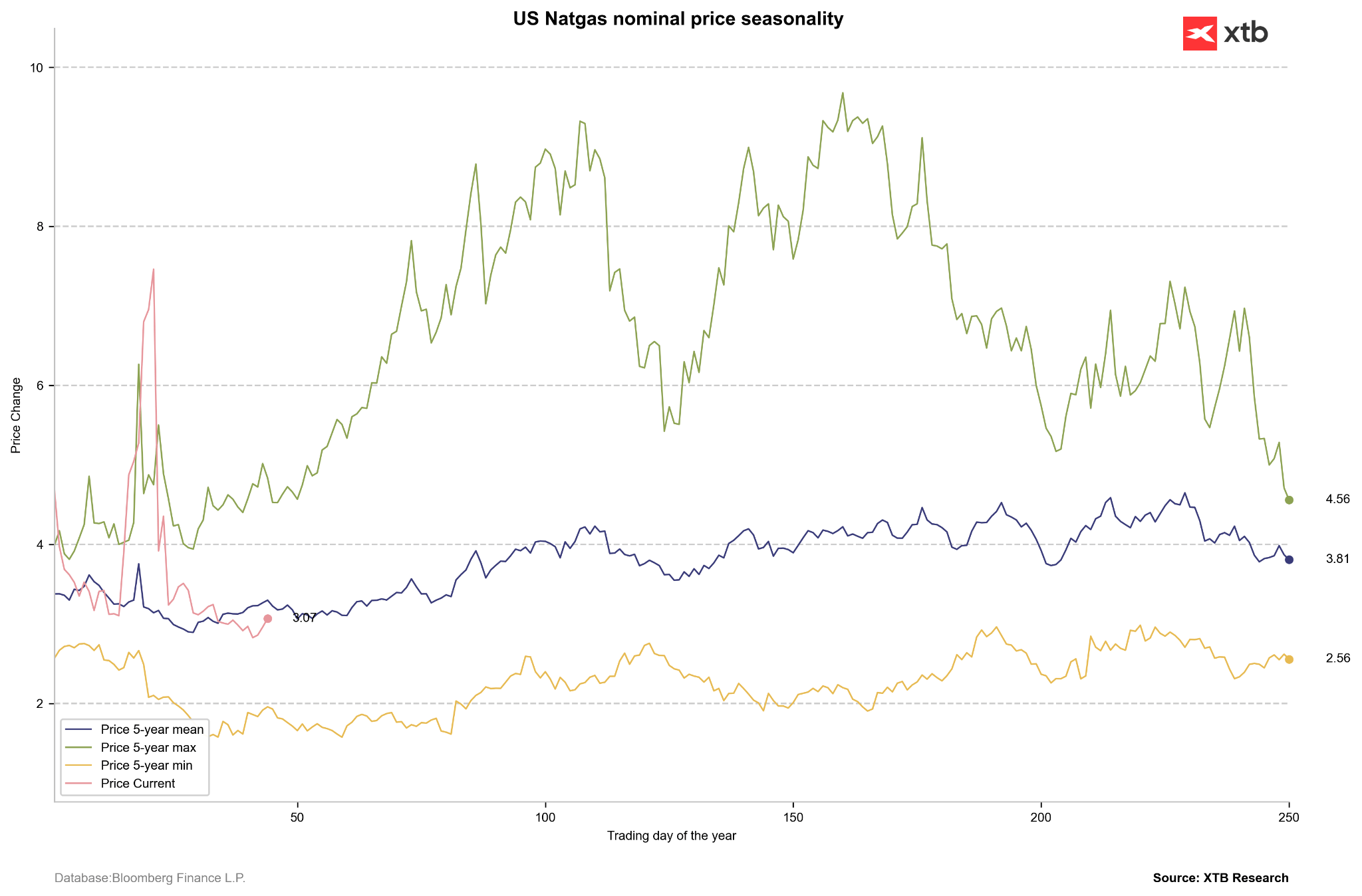

La estacionalidad del mercado del gas actualmente sugiere una posible recuperación hasta finales de abril y principios de mayo.

La estacionalidad del mercado del gas actualmente sugiere una posible recuperación hasta finales de abril y principios de mayo.

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP, XTB

Fuente: Bloomberg Finance LP, XTB

El gas TTF sirvió como referencia para los precios del gas en EE. UU. en 2024. Por otro lado, rara vez observamos movimientos tan grandes como el 40 % en un solo día o el 100 % en dos días.

Oro

Cobertura geopolítica: El oro repuntó a principios de semana en respuesta a la escalada de riesgos en Oriente Medio. Los precios se acercaron a máximos históricos de cierre, aunque se mantienen a cierta distancia del máximo histórico intradía (ATH).

Corrección y demanda de efectivo: El segundo día de la semana registró un retroceso masivo del 3%, probablemente vinculado a un aumento en la demanda de efectivo. Simultáneamente, el EUR/USD retrocedió por debajo del nivel de 1,16.

Inflación y tipos de interés: El repunte de los precios del petróleo y el gas podría indicar un retorno de la inflación y un aumento correspondiente en las expectativas de subida de tipos de interés. El mercado actualmente prevé solo 1,5 recortes de tipos por parte de la Fed este año. Cabe destacar que el índice ISM de precios pagados por manufactura superó los 70, lo que indica un claro resurgimiento de la presión sobre los precios.

Factores monetarios: Si bien es probable que la demanda institucional de oro persista, un cambio en la retórica monetaria podría socavar las bases para una mayor apreciación de los precios.

Análisis técnico y el dólar: El oro claramente está perdiendo terreno a medida que el dólar estadounidense se fortalece. Estamos observando un período de apreciación similar al de finales de enero y principios de febrero. Desde un punto de vista técnico, se observa una formación de doble techo en el gráfico del oro.

Precio del oro

Fuente : Plataforma de XTB

El oro se está debilitando significativamente junto con el fortalecimiento del dólar estadounidense. Actualmente observamos un repunte similar al de finales de enero y principios de febrero. En teoría, también nos encontramos ante un doble techo en el oro.

Plata

Reacción geopolítica: La plata abrió cerca de los 95 $ tras los ataques del fin de semana de EE. UU. e Israel contra Irán.

Toma de beneficios: Tanto el oro como la plata se están viendo afectados por un escenario de "comprar el rumor, vender la realidad". Los inversores están optando por obtener beneficios tras las fuertes subidas de las últimas dos semanas.

Fuerte liquidación: La plata ha caído hasta un 9 % durante la segunda sesión de la semana, con pérdidas que llegaron a alcanzar el 12 % en un momento dado durante la jornada del martes.

Mercado de opciones: El mercado de opciones sobre la plata se mantiene extremadamente sobrecalentado, ya que los inversores continúan protegiéndose contra fuertes subidas de precios en un horizonte semanal o mensual.

Perfil de la clase de activo: La plata se considera actualmente un activo más especulativo, aunque sigue siendo un metal precioso altamente correlacionado con el oro.

Correlación con la renta variable: La plata podría reaccionar ahora de forma más aguda a las fluctuaciones en los mercados bursátiles. Una fuerte liquidación de acciones podría afectar los precios de la plata; el martes 3 de marzo, observamos un retroceso de casi el 7 %.

Factores de riesgo y COMEX: La tensión en el mercado de opciones se debió a dos factores: el riesgo de guerra con Irán y el temor a una escasez de plata disponible en el COMEX.

Entregas e inventarios: Este último factor de riesgo se ha mitigado en gran medida. El lunes 2 de marzo, se cerraron casi 5.000 contratos de entrega (aunque no hay evidencia actual de que esta plata se haya retirado de los almacenes). Actualmente, solo quedan 1.500 contratos abiertos con vencimiento en marzo, con existencias registradas de aproximadamente 80 millones de onzas.

Precio de la plata

Fuente: xStation5

La plata está reaccionando a las caídas del mercado de valores, la creciente probabilidad de un repunte de la inflación y la toma de beneficios. Si el precio cierra por debajo de los 80 dólares por onza, es posible que vuelva a probar los 70 dólares. Un retorno por encima de las medias móviles de 30 a 50 días sugeriría una posible base para un repunte hacia el rango de los 100 a 120 dólares.

🔥¿El Ibex 35 es el índice más afectado de la guerra? 🚨Escenario central del Equipo de Análisis de XTB España

¿Cómo afecta la subida del precio del gas natural a Europa?

🚨Lunes NEGRO en el Ibex 35: desplome de la bolsa española

El Nasdaq 100 cotiza de menos a más en medio de una sesión convulsa

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.