- El oro como activo refugio

- ¿Qué está pasando ahora?

- ¿Cómo se financiarán las guerras?

- El oro como activo refugio

- ¿Qué está pasando ahora?

- ¿Cómo se financiarán las guerras?

El precio del oro no termina de despegar en el conflicto de Oriente Medio y muchos inversores se preguntan el por qué. En ese sentido, ya hemos explicado en alguna ocasión que el oro puede tardar en reaccionar a un evento que impacta en el mercado hasta funcionar como refugio. Sin embargo, puede haber otra variable más que podría ser muy importante: los bancos centrales.

El oro como activo refugio

Se dice que el oro es un activo refugio. Esto significa que cuando hay un evento que afecta al mercado, como guerras, crisis financieras y otros sucesos que afectan a la volatilidad, el precio del oro sube o resiste mejor que el resto de activos. Sin embargo, si bien es cierto que a lo largo de dicho evento suele ser así, eso no significa que en los primeros momentos o incluso en algunas sesiones el oro no pueda sufrir caídas.

En la crisis del covid, el oro cayó a lo largo de ese mes de marzo, en las primeras sesiones después de la guerra de Rusia y Ucrania sufrió descensos e incluso después del Liberation Day de Trump también tuvo varias jornadas en negativo. Sin embargo, después ha tenido un comportamiento sólido. Esto podría explicarse porque la primera reacción del mercado es liquidar gran parte de sus posiciones, movidos por el pánico, para después posicionarse de nuevo en activos considerados más seguros, como el oro.

¿Qué está pasando ahora?

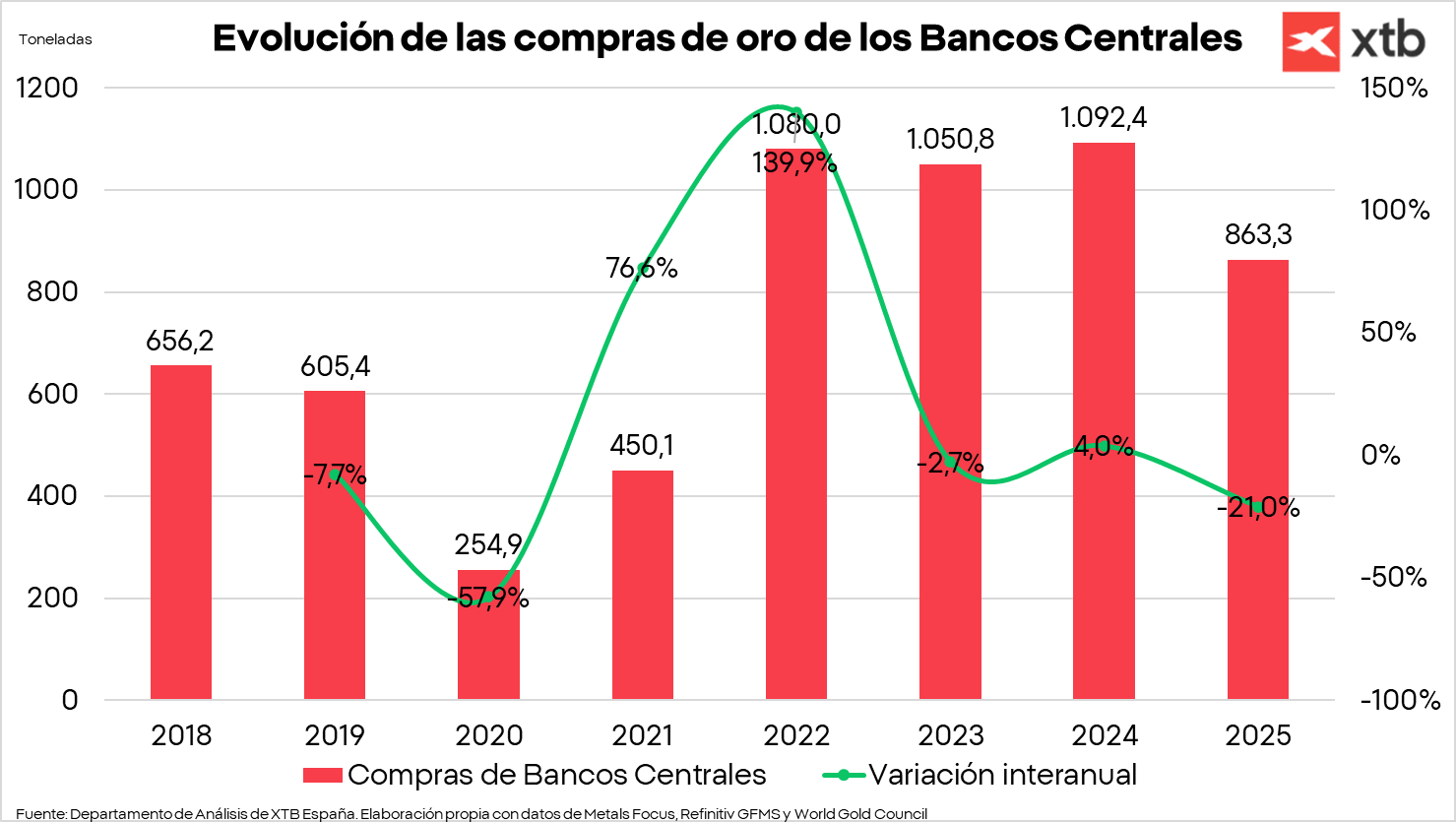

Más allá de la explicación dada, ahora podríamos estar viendo también otro movimiento importante. El precio del oro ha tenido un gran rally desde 2022, aunque se ha intensificado en los últimos dos años. Y este rally se ha debido en gran parte por las compras de los bancos centrales, que desde las sanciones a Rusia por la invasión de Ucrania empiezan a desconfiar sobre qué pasaría con sus reservas en dólares en el caso en el que Estados Unidos tome una posición hostil con sus países.

En los últimos 4 años, acabando en 2025, los bancos centrales compraron unas 4.086 toneladas de oro, frente a las 1.966 toneladas que compraron en los 4 años anteriores. Sin embargo, a comienzos del 2026 esta tendencia se ha revertido. En enero del 2026 las compras netas de los bancos centrales cayeron más de un 70% desde las 18 toneladas compradas en enero del 2025 hasta las 5 toneladas de enero de 2026, según datos del World Gold Council. ¿Por qué están reduciendo las compras de oro?

¿Cómo se financiarán las guerras?

Uno de los motivos por los que podríamos ver un menor ritmo de compra de oro o incluso ventas netas de oro por parte de los bancos centrales de los países es para financiar el aumento de inversiones en defensa. Países como Polonia tienen importantes reservas de oro que podrían reducirse para financiar los planes de inversión en defensa y dada la revalorización del activo, podría ser un buen momento para ellos de ejecutar ganancias latentes.

Sin ir más lejos, el mayor vendedor neto de oro en enero de este año fue Rusia, con unas 9 toneladas. Sin duda, estas ventas irán destinadas a financiar el conflicto en Ucrania.

En definitiva, aunque todavía no tenemos los datos en la mano, este comportamiento del oro puede reflejar un sentimiento contrariado de los bancos centrales, en el que aunque quieran respaldar sus divisas, también necesitan aumentar sus gastos en defensa. Bancos centrales más conservadores en sus compras y unos inversores con dudas, pueden estar detrás del comportamiento reciente del oro.

Tres mercados clave para seguir la próxima semana: petróleo, S&P 500 y yen japonés

Este país es uno de los beneficiados por la guerra en Oriente Medio

La bolsa hoy: EE. UU. otorga una licencia de 30 días para comprar petróleo ruso

Las bolsas de Europa y Estados Unidos vuelven a caer mientras el petróleo Brent supera nuevamente los 100 dólares

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.