- El Dax 40 y el Euro Stoxx 50 corrigen un 0,05% en la sesión.

- El Dax 40 y el Euro Stoxx 50 corrigen un 0,05% en la sesión.

Las bolsas europeas inician la sesión de hoy con un ligero descenso a la espera de la decisión del Banco de Inglaterra, prevista para las 13:00 BST. A pesar de la publicación de diversos datos macroeconómicos europeos, los mercados se mantienen cautelosos, con un sentimiento marcado por los débiles resultados del sector de la construcción y las señales mixtas del sector servicios.

La decepción macroeconómica del día ha sido el PMI de la construcción de la Zona Euro, que cayó a 44,0 puntos en octubre desde los 46,0 de septiembre, su nivel más bajo en ocho meses. Esto indica una profundización de la recesión en el sector de la construcción, con fuertes caídas en los pedidos en Francia y Alemania. Los tres subsectores (construcción residencial, construcción comercial e ingeniería civil) registraron una contracción de la actividad.

Fuente: Plataforma de XTB

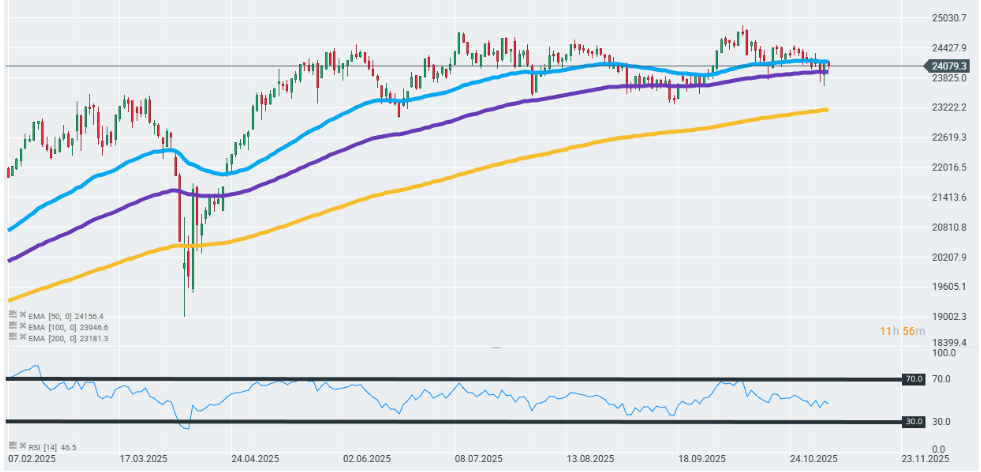

Cotización del Dax 40

El Dax 40 regista una ligera caída de 5 centésimas tras otro intento fallido de superar el nivel de resistencia clave marcado por la media móvil exponencial de 50 días (curva azul en el gráfico). Actualmente, el índice se encuentra en una posición delicada, entre los límites técnicos de las tendencias bajista (corto plazo) y alcista (medio plazo), dada la disposición de las cotizaciones por debajo de la EMA de 50 días y por encima de la EMA de 100 días.

Resultados trimestrales en Europa

Commerzbank registró ingresos de 2.940 millones de euros (frente a la estimación de 2.980 millones de euros), con un margen de intereses que ascendió a 2.040 millones de euros, lo que indica fuentes de ingresos estables a pesar del nuevo entorno de tipos de interés. El beneficio neto se redujo a 591 millones de euros (frente a la estimación de 626,5 millones de euros), principalmente debido a un aumento de la carga fiscal hasta el 36%, que fue el principal factor negativo de los resultados. El beneficio operativo aumentó un 18,1% hasta los 1.050 millones de euros, y el ratio de eficiencia mejoró hasta el 57,1%, lo que demuestra la eficiencia operativa y la disciplina de costes del banco. El ratio de capital CET1 se sitúa en el 14,7% (frente a la estimación del 14,6%), manteniéndose por encima de los requisitos regulatorios y respaldando la solidez del capital del banco. El banco confirmó su previsión de beneficio neto para 2025 en torno a los 2.500 millones de euros y planeó una recompra de acciones de hasta 600 millones de euros, sujeta a la aprobación del BCE, mientras que la previsión de ingresos netos por intereses para 2025 es de 8.200 millones de euros. Las acciones de la compañía caen casi un 3% hoy.

Los ingresos de Maersk ascendieron a 14.210 millones de dólares (frente a la estimación de 13.540 millones de dólares), manteniendo unos sólidos fundamentos empresariales a pesar de la caída del EBITDA. El EBITDA fue de 2.690 millones de dólares (frente a la estimación de 2.600 millones de dólares), pero un 44% menos interanual, lo que refleja la presión sobre la marina mercante debido a las continuas interrupciones en el Mar Rojo. La tarifa de flete por contenedor reenvasado ($/FFE) fue de 3.397 dólares (frente a la estimación de 2.231 dólares), superando significativamente las expectativas e indicando una recuperación de los márgenes en las rutas que evitan el Mar Rojo. La compañía elevó el extremo inferior de su previsión de EBITDA para 2025 a entre 9.000 y 9.500 millones de dólares (frente a la estimación de 9.110 millones), lo que indica una mayor confianza en su capacidad para mantener la rentabilidad a pesar de las interrupciones. Se prevé que las interrupciones en el Mar Rojo continúen durante el resto del año, lo que seguirá impulsando el alza de las tarifas de flete y planteando tanto riesgos como oportunidades para los márgenes operativos en los próximos trimestres.

Los ingresos de AstraZeneca ascendieron a 15.190 millones de dólares (frente a la estimación de 14.800 millones), superando las expectativas e impulsados por un crecimiento de dos dígitos en Oncología y Biofarmacéutica. El beneficio por acción fue de 2,38 libras esterlinas (frente a la estimación de 2,30 libras esterlinas), lo que confirma la solidez de este innovador proveedor de fármacos oncológicos y el creciente ingreso procedente de tratamientos para enfermedades raras. Los ingresos de Imfinzi (un fármaco contra el cáncer de pulmón) ascendieron a 1.600 millones de libras esterlinas (frente a la estimación de 1.480 millones), lo que indica un crecimiento dinámico de las ventas y la ampliación de las indicaciones de este importante producto oncológico. La compañía confirma sus previsiones de ingresos y beneficios por acción para el ejercicio 2025, manteniendo las expectativas de un crecimiento de los ingresos de un dígito alto y un crecimiento de los beneficios por acción de dos dígitos bajos. La cartera de productos en desarrollo de AstraZeneca sigue siendo un catalizador para el crecimiento, con siete nuevos fármacos a la espera de los datos de la fase III en 2025, lo que refuerza la perspectiva de alcanzar los 80.000 millones de dólares en ingresos para 2030. Las acciones de AstraZeneca bajan un 0,5% en estos momentos.

🔴 EN DIRECTO: Plan de inversión de noviembre

El Nasdaq 100 pierde los 23.200 puntos

El S&P 500 se deja medio punto porcentual

Las acciones de Qualcomm caen pese a batir expectativas con sus resultados

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.