- El petróleo crudo (WTI en su nivel más bajo desde mayo) se ve presionado por las previsiones de la AIE de un superávit récord de 4 mb/d en 2026, lo que sugiere el período más largo de sobreoferta en más de una década.

- Los precios bajaron debido a la desescalada en Oriente Medio y a la renovada aversión al riesgo derivada de las tensiones comerciales entre EE. UU. y China.

- La mayor visibilidad de las exportaciones de petróleo iraní a China (con los transpondedores activados) aumenta la presión sobre la oferta, mientras que el mercado ignora en gran medida los riesgos de la producción rusa.

- El petróleo crudo (WTI en su nivel más bajo desde mayo) se ve presionado por las previsiones de la AIE de un superávit récord de 4 mb/d en 2026, lo que sugiere el período más largo de sobreoferta en más de una década.

- Los precios bajaron debido a la desescalada en Oriente Medio y a la renovada aversión al riesgo derivada de las tensiones comerciales entre EE. UU. y China.

- La mayor visibilidad de las exportaciones de petróleo iraní a China (con los transpondedores activados) aumenta la presión sobre la oferta, mientras que el mercado ignora en gran medida los riesgos de la producción rusa.

El petróleo crudo ha experimentado marcadas caídas desde finales de septiembre, con el Brent cayendo a alrededor de 62 dólares y el WTI alcanzando los 58 dólares por barril. Tras meses de presión, el Brent ha perdido aproximadamente el 15% de su valor en lo que va de año, debido principalmente a la preocupación por un posible exceso de oferta global. La Agencia Internacional de la Energía (AIE) ha elevado su previsión de superávit para 2026 a un récord de 4 millones de barriles diarios (mb/d), lo que representaría el mayor excedente anual de la historia. Si bien un superávit de esta magnitud parece inimaginable, la combinación de la política de recuperación de la producción de la OPEP+ y la falta de un fuerte crecimiento de la demanda global podría llevar a 2026 al período de sobreoferta más largo en más de una década.

Factores que provocan la caída del petróleo

La caída de los precios del petróleo es el resultado de varios fenómenos paralelos:

- Renovación de las tensiones entre Estados Unidos y China: Pekín anunció restricciones a varias entidades estadounidenses y declaró la posibilidad de nuevas represalias, lo que provocó un aumento de la aversión al riesgo en el mercado.

- Desescalada geopolítica: El acuerdo entre Israel y Hamás ha reducido los temores asociados a una posible escalada del conflicto en Oriente Medio.

- Creciente presión de la oferta: La OPEP+ continúa reconstruyendo su producción, y la AIE prevé que los rivales globales del cártel contribuirán significativamente al superávit récord proyectado.

El contexto de Irán y el tráfico de petroleros hacia China

Un factor subyacente en la caída del precio del petróleo es la preocupación por Irán, que, tras años de restricciones, busca aumentar sus exportaciones a China. Un avance notable en los últimos meses ha sido el transporte de crudo iraní a China con transpondedores (sistemas AIS) activados, lo que pone de manifiesto una creciente confianza, pero al mismo tiempo ha incrementado la tensión política con Estados Unidos. Estados Unidos amenaza con intensificar las sanciones e inspeccionar la carga, especialmente tras la reimposición de ciertas restricciones internacionales.

Irán ha declarado que cualquier intento de Estados Unidos de interferir con sus envíos se enfrentará a una reciprocidad inmediata. Esto aumenta la incertidumbre y complica la valoración del riesgo político, aunque la mayor visibilidad de los envíos a China (con transpondedores activados) contribuye a una mayor transparencia y presiona indirectamente los mercados de materias primas.

Al mismo tiempo, el mercado parece estar ignorando en gran medida el riesgo de suministro asociado con Rusia, tras una serie de ataques ucranianos a la infraestructura petrolera que provocaron la desactivación de hasta el 40% de la capacidad de procesamiento del país.

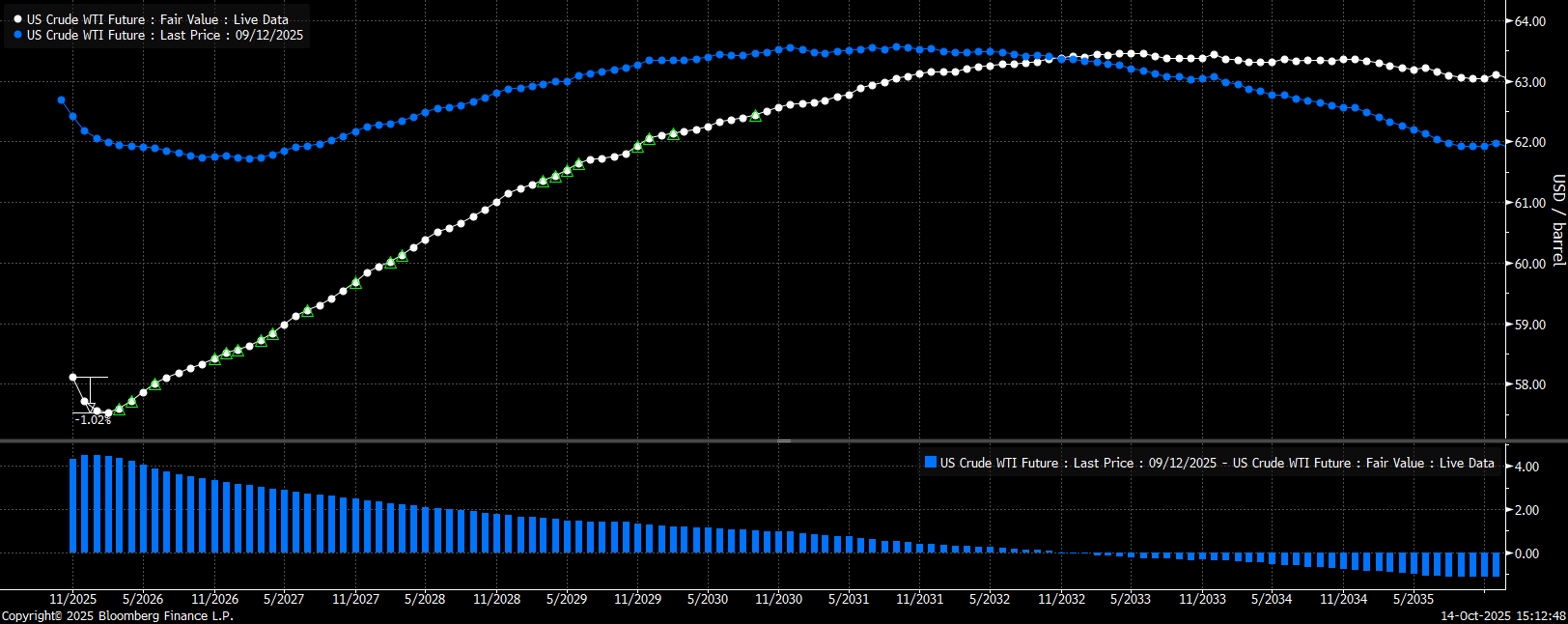

El mercado parece convencido de un importante exceso de oferta durante el próximo año y en adelante. Actualmente, observamos un contango relativamente claro en la curva forward a partir de febrero. Hasta febrero, solo hay una ligera backwardation del 1%. El precio también se acerca a un pequeño punto de reversión, lo que debería acercarlo a los 57,5 dólares por barril.

Fuente: Bloomberg Finance LP

El precio del petróleo se encuentra actualmente en una importante zona de demanda por encima de los 55 dólares por barril. Goldman Sachs sugiere que el precio tiene la posibilidad de caer por debajo de este nivel el próximo año, aunque la clave estará en si el gran excedente proyectado se materializa realmente. Por el momento, este enorme excedente aún no se refleja en los datos.

Los inventarios de petróleo de Estados Unidos siguen siendo bajos, aunque simultáneamente se están reconstruyendo las reservas estratégicas.

Precio del barril de petróleo West Texas

Fuente : Plataforma de XTB

¡El euro sube tras el discurso de Powell! 💶📈

El S&P 500 corrige medio punto en la apertura 📉

Las acciones de Indra corrigen más de un 2%

Continúa el cierre del gobierno americano

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.