- La inflación general de Australia disminuye al 4,0% mensual pero la tasa subyacente supera las expectativas previstas

- El consenso del mercado proyecta mejoras generalizadas en los datos de confianza del sector empresarial alemán

- Los inversores esperan una recuperación del 3,2% en las cifras mensuales de ventas de viviendas nuevas dentro de Estados Unidos

- La sesión cerrará con la volatilidad añadida del reporte de ganancias de Micron y los comentarios de gobernadores centrales de todo el mundo

- La inflación general de Australia disminuye al 4,0% mensual pero la tasa subyacente supera las expectativas previstas

- El consenso del mercado proyecta mejoras generalizadas en los datos de confianza del sector empresarial alemán

- Los inversores esperan una recuperación del 3,2% en las cifras mensuales de ventas de viviendas nuevas dentro de Estados Unidos

- La sesión cerrará con la volatilidad añadida del reporte de ganancias de Micron y los comentarios de gobernadores centrales de todo el mundo

La jornada arranca con datos de gran relevancia macroeconómica a nivel global. Durante la madrugada, Australia ha publicado sus cifras de inflación: el IPC interanual se situó en el 4,0%, una lectura inferior al 4.3% esperado por los analistas y registrado el mes previo. No obstante, la media recortada (el indicador subyacente que vigila el banco central) repuntó ligeramente hasta el 3,6%, superando las previsiones del mercado. Por su parte, Japón ha sorprendido con un sólido avance del 3,0% en las ventas de grandes almacenes interanual, triplicando el pronóstico del consenso.

A lo largo de la mañana europea, el foco de atención se traslada a las 9:00 AM GMT, momento en el que Alemania dará a conocer los esperados índices de confianza de su instituto IFO. Se proyecta una mejora generalizada de las métricas con respecto al mes anterior: el clima empresarial podría ascender a los 85,5 puntos, impulsado tanto por una lectura de condiciones actuales de 86,3 como por una perspectiva de expectativas de 84,8 puntos. A la misma hora, Suiza presentará el indicador de expectativas del ZEW, tras la cifra negativa de -11,1 puntos observada en la publicación previa.

Calendario del día

- 12:00 PM GMT EE. UU.: Solicitudes de hipotecas MBA, anterior -3,8%

- 1:30 PM GMT EE. UU.: Balanza por cuenta corriente, previsión -180.900 millones de dólares, anterior -190.700 millones de dólares

- 3:00 PM GMT EE. UU.: Ventas de viviendas nuevas, previsión 622.000, anterior 639.000

- 3:00 PM GMT EE. UU.: Ventas de viviendas nuevas mensual, previsión 3,2%, anterior -6,2%

- 3:30 PM GMT EE. UU.: Inventarios de petróleo crudo de la EIA, previsión -3,6 millones de barriles, anterior -8,263 millones de barriles

- 3:30 PM GMT EE. UU.: Inventarios de gasolina de la EIA, previsión -1,097 millones de barriles, anterior -0,906 millones de barriles

- 3:30 PM GMT EE. UU.: Inventarios de destilados de la EIA, previsión -1,05 millones de barriles, anterior +0,951 millones de barriles

- 3:30 PM GMT EE. UU.: Inventarios de petróleo crudo en Cushing de la EIA, anterior -1,606 millones de barriles

- 6:30 PM GMT Canadá: Minutas de la reunión del Banco de Canadá

- Tras el cierre del mercado de EE. UU.: Resultados financieros de Micron Technology (MU.US)

Ponentes de bancos centrales

- 7:30 AM GMT Suiza: Discurso de Martin Schlegel, presidente del SNB

- 8:00 AM GMT Alemania: Discurso de Joachim Nagel, presidente del Bundesbank

- 12:15 PM GMT Canadá: Discurso de Tiff Macklem, gobernador del BoC

- 12:20 PM GMT Reino Unido: Discurso de Andrew Bailey, gobernador del BoE

- 2:35 PM GMT Zona Euro: Discurso de Philip Lane del BCE

- 4:00 PM GMT Reino Unido: Discurso de Megan Greene del BoE

- 9:00 PM GMT Japón: Discurso de Kazuo Ueda, gobernador del BoJ

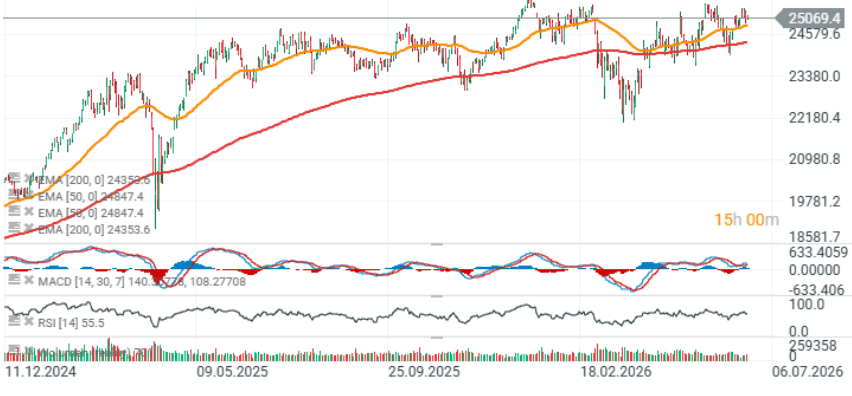

Resumen Diario: Wall Street se Mantiene Firme Mientras las Materias Primas se Desploman por una Fed Más Agresiva

El Ibex 35 lidera en Europa gracias al turismo

Los índices repuntan ante la expectativa de los resultados de Micron

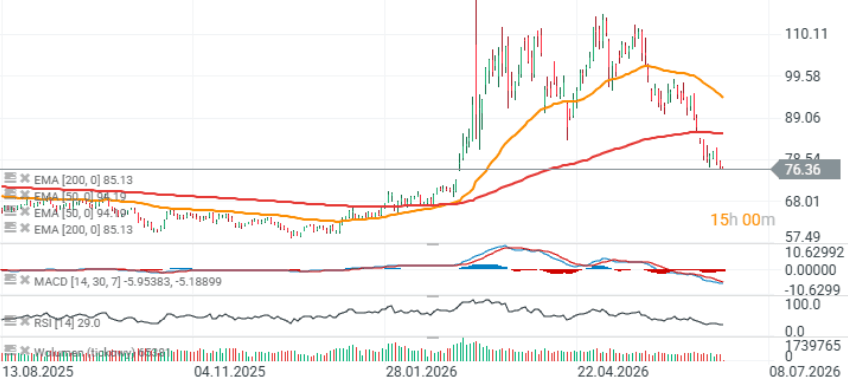

El petróleo cambia la narrativa de los mercados

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.