- Assista à análise de Henrique Tomé, analista de mercados da XTB, e saiba mais sobre a pressão no preço do petróleo causada pelo conflito no Médio Oriente.

- Assista à análise de Henrique Tomé, analista de mercados da XTB, e saiba mais sobre a pressão no preço do petróleo causada pelo conflito no Médio Oriente.

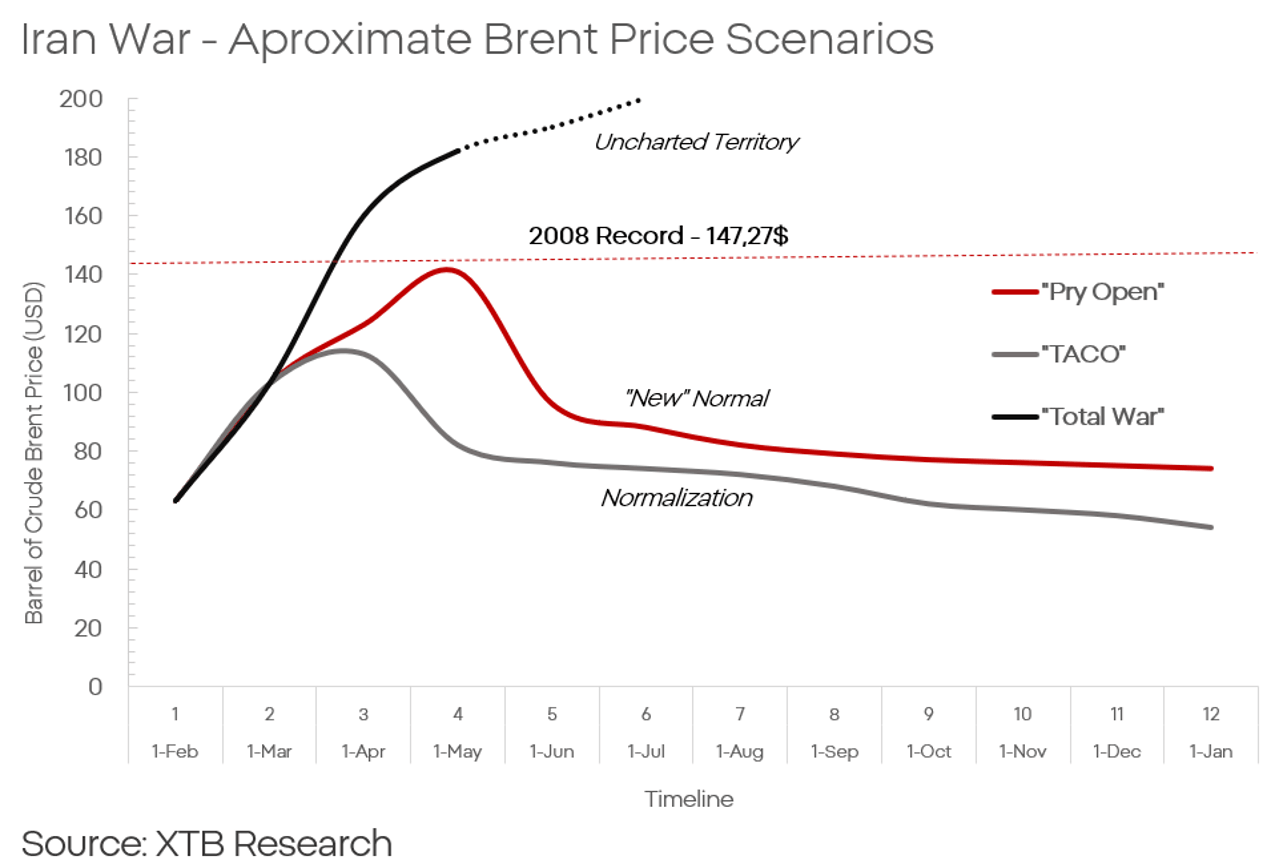

O preço do petróleo continua sob pressão no Médio Oriente, impulsionado por paragens na produção, défices históricos e tensões geopolíticas. Assista à análise de Henrique Tomé, analista de mercados da XTB, e saiba como estes fatores podem manter o petróleo acima dos 100 dólares por barril e influenciar os mercados globais.

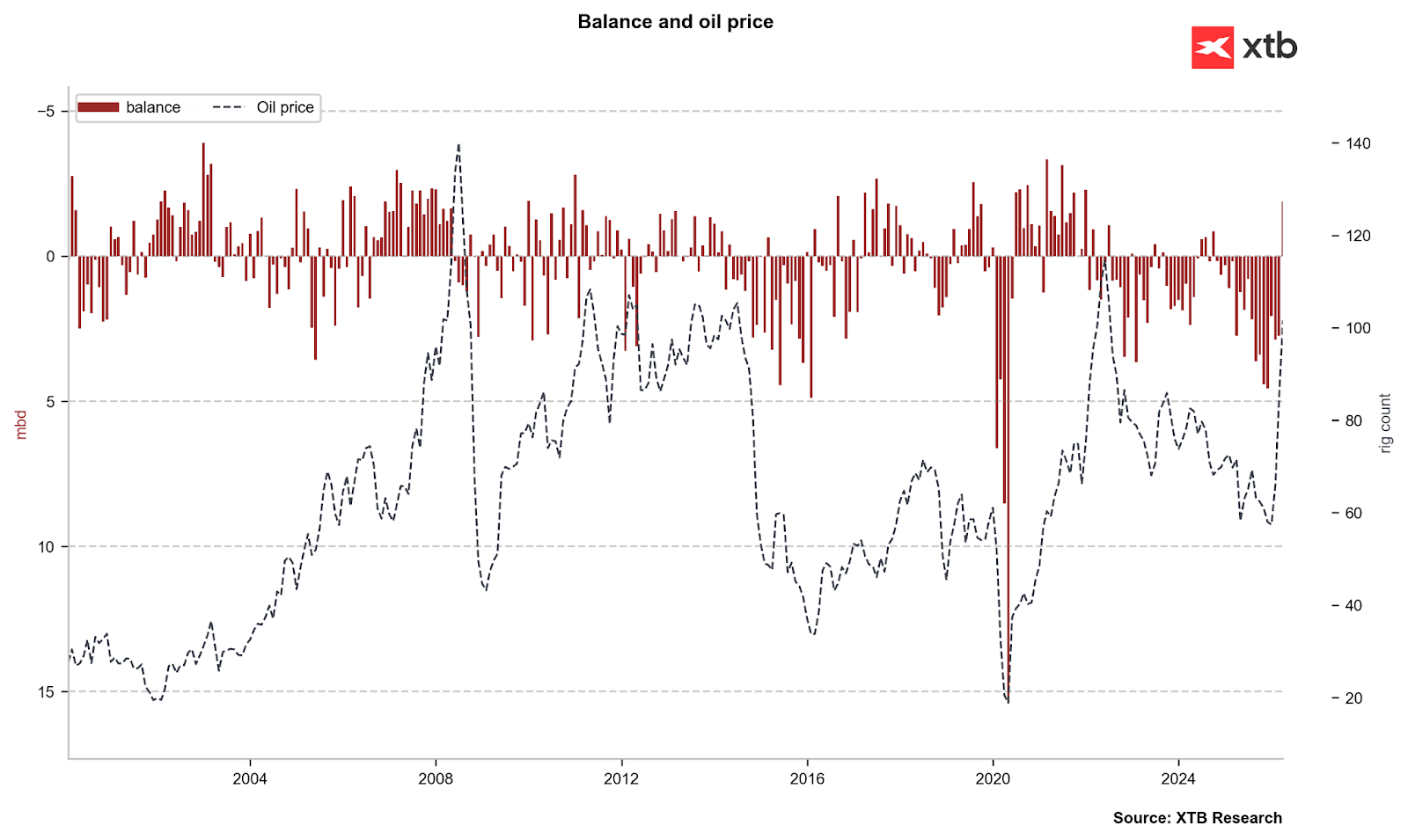

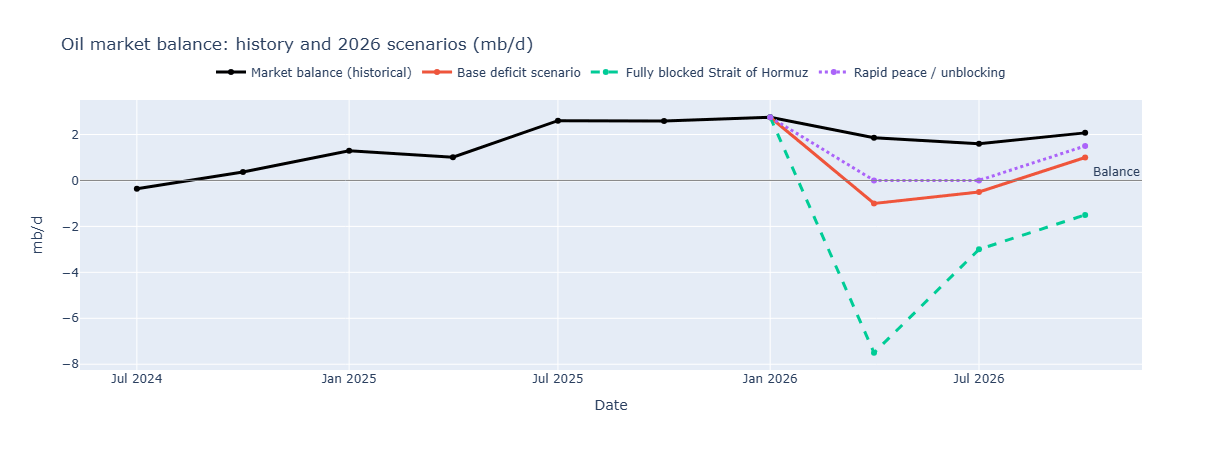

Défice de Petróleo Substitui Excesso de Oferta

Durante parte de 2024, 2025 e início de 2026, o mercado petrolífero registou um excesso histórico de oferta, provavelmente o maior de sempre fora do período da pandemia. No entanto, as reservas da OCDE não aumentaram de forma significativa, criando risco de um défice recorde. Os dados preliminares apontam para uma falta de cerca de 2 milhões de barris por dia, embora a realidade possa ser ainda mais grave.

O Impacto do Estreito de Ormuz nas Exportações

Atualmente, apenas alguns petroleiros iranianos e selecionados para a Índia ou Paquistão atravessam parcialmente o Estreito de Ormuz. Considerando outras rotas de exportação da Arábia Saudita, Emirados Árabes Unidos e Iraque, a libertação de reservas e o petróleo russo e iraniano no mar (com sanções levantadas), estima-se que o défice proveniente do Médio Oriente seja de cerca de 7 milhões de barris por dia. Contudo, paragens na produção ascendem a 11 mbd, com 40% da capacidade de refinação e exportação danificada, segundo os serviços secretos franceses.

O excesso de oferta histórica, proveniente de petróleo sancionado e do Golfo Pérsico, desapareceu, dando lugar a um défice real que poderá manter os preços acima dos 100 dólares por barril durante vários meses. Mesmo que Donald Trump anuncie uma retirada do Irão, não é garantido que a produção e exportação regressassem totalmente, podendo o mercado retomar uma trajetória de subida dos preços, semelhante ao período pós-2011.

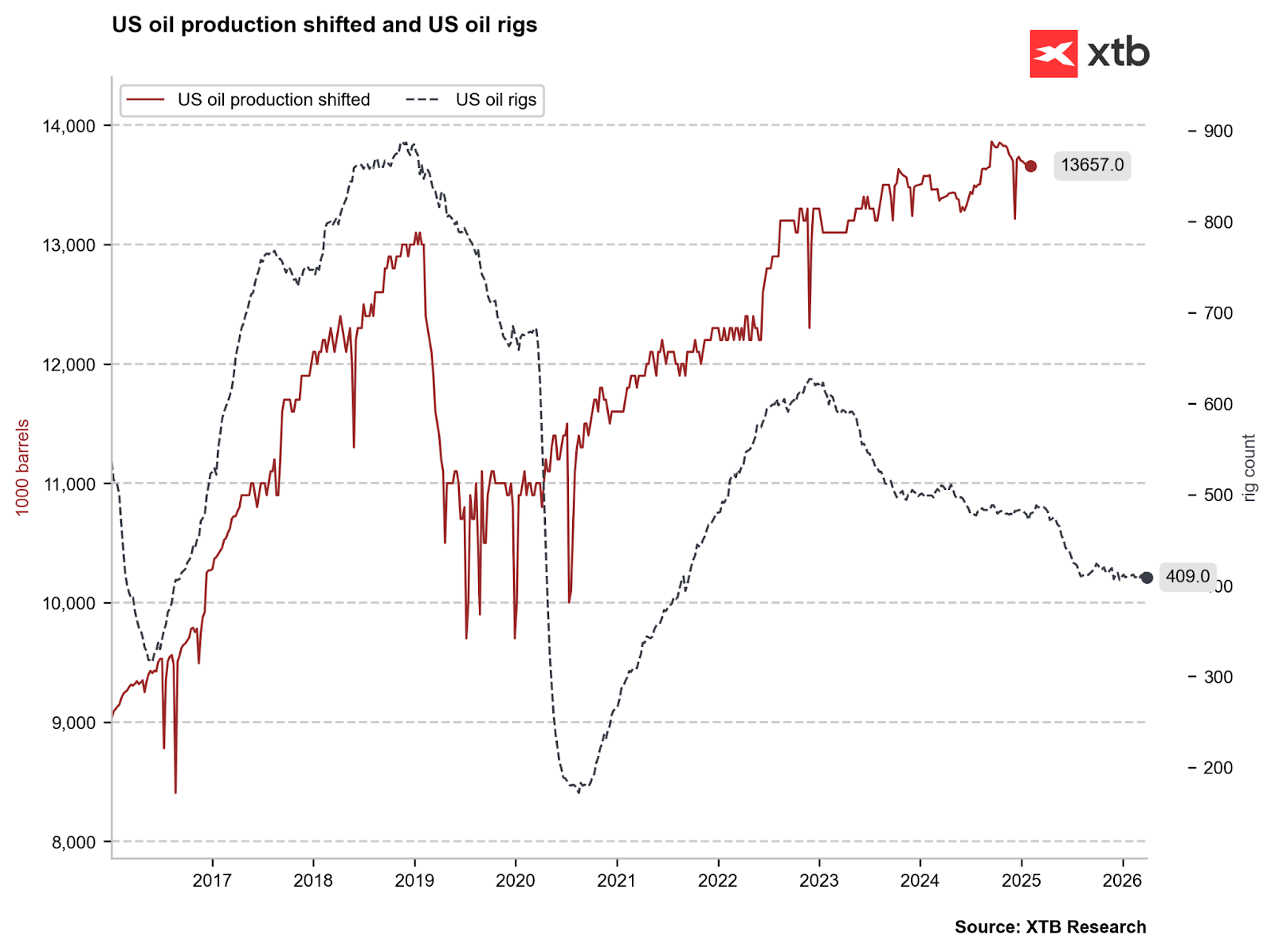

Nos EUA, as empresas petrolíferas, especialmente de xisto, têm canalizado recursos adicionais para reembolso de dívidas, dividendos e recompra de ações, em vez de expandirem a produção. A eficiência da extração aumentou significativamente nos EUA, mas o número de plataformas de perfuração ativas têm vindo a diminuir há vários anos.

Por quanto tempo poderá manter-se a tendência de alta do petróleo?

O mercado atual lembra a Guerra do Golfo de 1990, quando o mercado perdeu 4,5 mbd e sofreu embargos ao comércio com Kuwait e Iraque. Na altura, o mercado petrolífero global era de 60-65 mbd, correspondendo a um défice repentino de cerca de 7%.

Hoje, cerca de 20% do petróleo mundial saiu do mercado, reduzindo-se para 6-7% através da libertação de reservas e do levantamento de sanções sobre petróleo já no mar. As paragens atuais na produção já excedem 10 mbd, ou seja, cerca de 10% da oferta global. Nunca se registou uma crise desta magnitude na história recente do mercado petrolífero.

O petróleo apresentou um desvio claro em relação à média de um ano, ainda mais acentuado que em 2022. Apesar disso, comparando com a média de 5 anos, ainda há espaço para recuperação. Em março, o preço do petróleo bruto subiu 60%, com aumentos mensais comparáveis apenas na década de 1980.

Muitas vezes, após fortes aumentos, a tendência de alta continuou, podendo a situação atual assemelhar-se à década de 1990, quando decorreu a Operação Tempestade no Deserto no Iraque.

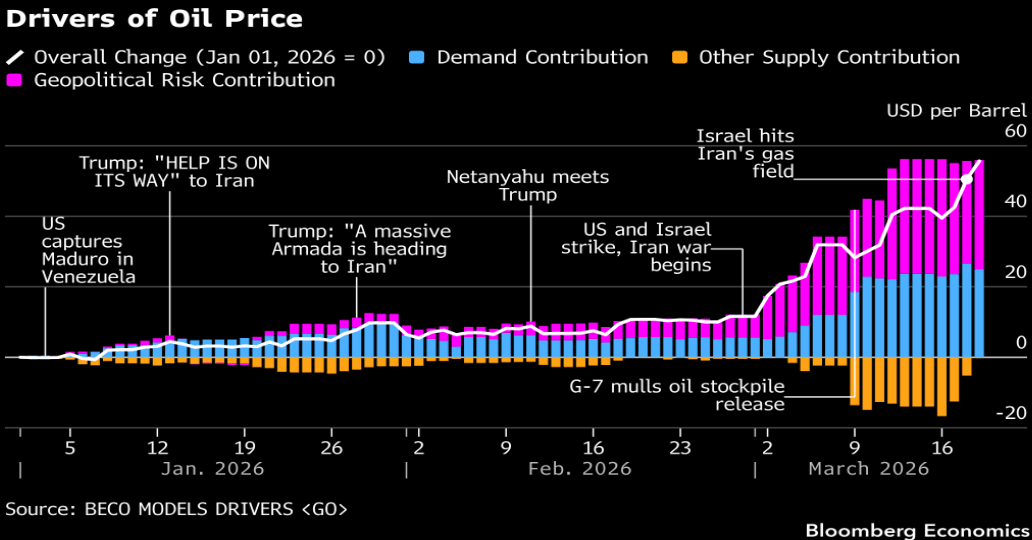

O fator geopolítico é, em teoria, o principal responsável pelo aumento do preço do petróleo. A Bloomberg estima que tenha representado cerca de 35 dólares por barril desde o início do ano, sugerindo que, sem este fator, o preço rondaria os 70 dólares. Mesmo com paz, o impacto geopolítico poderá continuar a pesar 5-10 dólares por barril.

Trump vai recuar ou abrir o Estreito de Ormuz à força?

Apesar de algumas declarações de Donald Trump, há poucos indícios de que os EUA venham a abandonar o estreito ou a permitir que o Irão mantenha a situação atual. Dentre os possíveis cenários, o conflito tende mais para uma escalada do que para uma resolução.

Se os EUA tentarem abrir o Estreito ou mesmo eliminar a influência do Irão na região, poderíamos assistir a uma catástrofe para Irão, EUA e mercados globais. Isso poderia provocar nova onda de aumentos nos preços das matérias-primas energéticas e um ressurgimento da inflação.

O cenário de escalada continua a ser o base, mas não o único. Declarações recentes de Trump sugerem o desejo de um fim rápido do conflito, embora ainda sob os termos dos EUA. Um acordo rápido exigiria alívio significativo ao Irão, principalmente através do levantamento de sanções, permitindo aumentar exportações e produção, dado que o país foi uma potência mundial em petróleo antes da revolução.

Independentemente do desfecho do conflito, os preços elevados do petróleo deverão persistir, podendo contribuir para um ressurgimento da inflação global em 2026. A comparação com a década de 1970, popular em 2022, começa a ganhar relevância, sinalizando que uma segunda vaga de inflação poderá efetivamente concretizar-se.

Abertura do Mercado Europeu | 08/04/26

🔴 Melhores pares de FX para Abril

Abertura do Mercado Europeu | 07/04/26

Abertura do Mercado Europeu | 06/04/26

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.