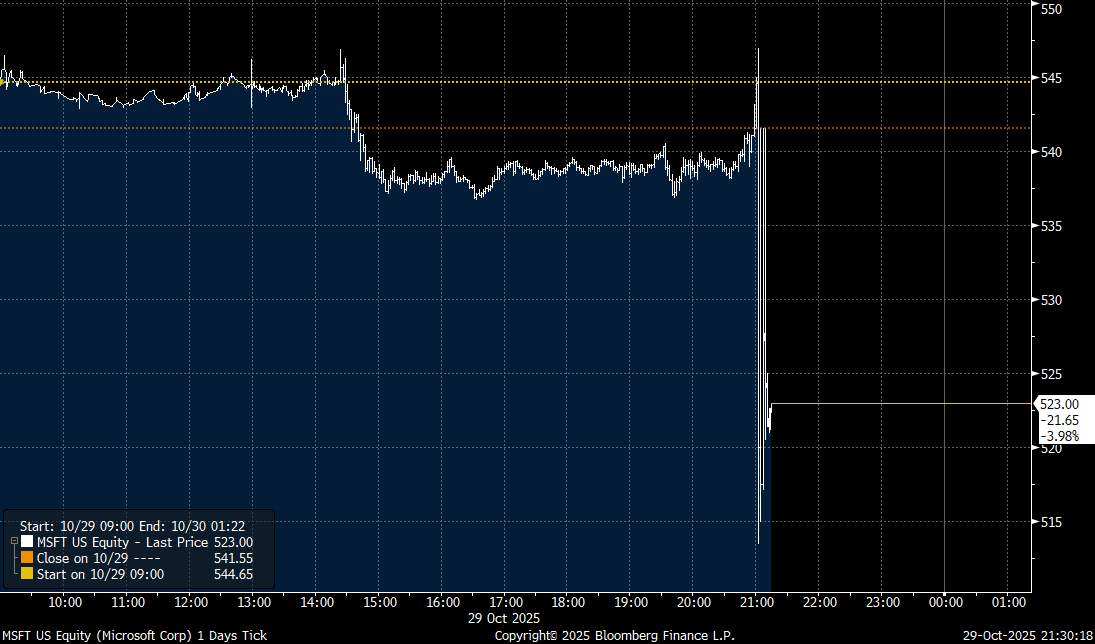

- Crescimento robusto, reação negativa: a Microsoft superou as expectativas de receita e lucros, mas as ações caíram 3% após o fechamento do mercado, em meio à ansiedade dos investidores em relação ao retorno sobre o investimento em IA.

- Azure mantém o ritmo: o importante segmento Azure cresceu 39% (acima das previsões), confirmando a solidez do negócio de nuvem da empresa.

- Surgem preocupações com o CAPEX: abaixo do esperado e alertas sobre pressão futura sobre as margens alimentaram as dúvidas do mercado em relação ao ritmo de monetização de projetos de IA dispendiosos.

- Crescimento robusto, reação negativa: a Microsoft superou as expectativas de receita e lucros, mas as ações caíram 3% após o fechamento do mercado, em meio à ansiedade dos investidores em relação ao retorno sobre o investimento em IA.

- Azure mantém o ritmo: o importante segmento Azure cresceu 39% (acima das previsões), confirmando a solidez do negócio de nuvem da empresa.

- Surgem preocupações com o CAPEX: abaixo do esperado e alertas sobre pressão futura sobre as margens alimentaram as dúvidas do mercado em relação ao ritmo de monetização de projetos de IA dispendiosos.

A Microsoft apresentou resultados financeiros sólidos para o primeiro trimestre do ano fiscal de 2026 (encerrado em 30 de setembro de 2025), superando as expectativas dos analistas em todos os principais indicadores, mostrando um crescimento robusto, especialmente nos segmentos de negócios em nuvem. Apesar do forte desempenho, as ações da empresa caíram até 3% no mercado pós-negociação, refletindo a persistente ansiedade dos investidores em relação ao retorno sobre o investimento (ROI) dos gastos massivos em infraestrutura de IA.

As ações da Microsoft apresentam queda no mercado pós-negociação.

Fonte: Bloomberg

Principais destaques financeiros trimestrais

Receita e rentabilidade:

- Receita: $77,7 mil milhões (+18% em relação ao ano anterior, +17% em moeda constante) contra $75,55 mil milhões de consenso.

- Lucro operacional: $38,0 mil milhões (+24% em relação ao ano anterior) contra US$ 35,1 mil milhões de consenso.

- EPS (GAAP): $3,72 (+13% em relação ao ano anterior).

- EPS (não GAAP): $4,13 (+23% em relação ao ano anterior), excluindo o impacto do investimento na OpenAI.

- Lucro líquido (GAAP): $27,7 mil milhões (+12% em relação ao ano anterior).

Despesas de capital (CAPEX):

- CAPEX: $19,39 mil milhões — significativamente abaixo do consenso de US$ 23,04 mil milhões. Essa divergência pode ser vista como uma decepção por aqueles que buscam gastos agressivos, mas também pode sugerir que gastos adicionais podem não acelerar substancialmente as perspectivas de receita.

Resultados do segmento de negócios

"Nuvem" (principal impulsionador do crescimento):

- Receita: $30,9 mil milhões (+28% em relação ao ano anterior) contra $30,18 mil milhões de consenso.

- Azure e outros serviços em nuvem: +39% em relação ao ano anterior (excluindo FX) contra +37,1% de consenso.

Produtividade e processos empresariais:

- Receita: US$ 33,02 mil milhões (+17% em relação ao ano anterior) contra US$ 32,29 mil milhões de consenso.

- Nuvem comercial do Microsoft 365: +17% em relação ao ano anterior (+15% em moeda constante).

- Nuvem de consumo do Microsoft 365: +26% em relação ao ano anterior.

- LinkedIn: +10% YoY.

- Dynamics 365: +18% YoY.

Computação mais pessoal:

- Receita: US$ 13,76 mil milhões (+4% YoY) contra US$ 12,88 mil milhões de consenso.

- Windows OEM: +6% YoY.

- Pesquisa e publicidade (ex-TAC): +16% YoY.

Por que as ações estão a cair?

Apesar de superar as expectativas em termos de receita e lucros, o mercado reagiu negativamente devido a vários fatores:

Preocupações com o retorno sobre o investimento em IA: a Microsoft está a investir dezenas de milhares de milhões de dólares em infraestrutura de IA (aproximadamente US$ 80 mil milhões no ano fiscal de 2025), mas os investidores estão a exigir evidências mais convincentes de retornos proporcionais a esse investimento.

Orientação e CAPEX futuro: o mercado esperava sinais claros de aceleração da monetização da IA. O CapEx abaixo do esperado (US$ 19,39 bilhões contra US$ 23 bilhões de consenso) pode sugerir que a Microsoft está ajustando o ritmo dos investimentos, levantando questões sobre o impulso da demanda.

Concorrência na infraestrutura de IA: Relatos de que a Oracle teria assumido alguns pedidos de infraestrutura da OpenAI (uma importante parceira da Microsoft) podem sinalizar uma perda de dinamismo no segmento de hiperescala.

Pressão sobre as margens: A diretora financeira Amy Hood havia alertado anteriormente que as margens poderiam sofrer pressão em meio à expansão dos centros de dados. Embora a margem operacional tenha sido de 45% neste trimestre, o investimento pesado contínuo pode corroê-la ainda mais.

Prémio de avaliação: as ações da Microsoft são negociadas a um P/E futuro de cerca de 38-39, comandando um prémio sobre o mercado mais amplo. Os investidores esperam que essa alta avaliação seja justificada pelo espetacular crescimento da receita de IA, que ainda não se materializou totalmente.

Indicadores positivos

- Receita da Microsoft Cloud: $49,1 mil milhões (+26% YoY).

- Obrigação de desempenho remanescente: aumento de 51%, para $392 mil milhões — um forte sinal da procura futura.

- Fluxo de caixa livre: a empresa gerou $45,1 mil milhões a partir de atividades operacionais durante o trimestre.

- Retorno de capital aos acionistas: $10,7 mil milhões devolvidos por meio de dividendos e recompra de ações.

Resumo

A Microsoft apresentou resultados sólidos, superando as expectativas em termos de receita, lucro operacional e EPS. O crescimento de 39% do Azure (acima da previsão de 37%) confirma a força da plataforma em nuvem. No entanto, o mercado parece estar penalizando a empresa pela falta de indicações claras sobre como os investimentos anteriores se traduzirão em maiores lucros futuros. Além disso, a concorrência emergente no segmento de infraestrutura em nuvem levanta questões para um dos líderes de mercado.

No entanto, é preciso reconhecer que as perspetivas de crescimento e desenvolvimento contínuos da empresa continuam extremamente sólidas.

As ações da empresa perderam 3-4% nas negociações após o final do horário de funcionamento. Fonte: xStation5

🚀 Alphabet dispara com resultados impulsionados pela IA, ações sobem 7% no mercado pós-negociação

Microsoft: O que esperar dos resultados do terceiro trimestre?

PayPay - Resultados da empresa surpreendem os investidores

Modo “Mad Max” - A Tesla está em dificuldades?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.