- Confirmação da queda na procura: Os dados processados da Malásia (−35% em relação ao ano anterior) e do Brasil (−17% em relação ao ano anterior) indicam uma profunda destruição da procura, com números igualmente fracos previstos para a Europa e a Ásia amanhã.

- Paradoxo da resiliência dos preços: Apesar dos números catastróficos da procura, os preços do cacau estão a estabilizar em torno de US$ 5.800/tonelada, apoiados por fundamentos de oferta ainda restritos, indicadores técnicos de sobrevenda extremos e o início da colheita principal na África Ocidental.

- Mudança na estrutura do mercado: A mudança de backwardation para contango sugere um preço à vista sobrevendido ou um mercado que precifica uma oferta suficiente para a próxima temporada, sugerindo uma potencial estabilização dos preços perto dos níveis atuais.

- Confirmação da queda na procura: Os dados processados da Malásia (−35% em relação ao ano anterior) e do Brasil (−17% em relação ao ano anterior) indicam uma profunda destruição da procura, com números igualmente fracos previstos para a Europa e a Ásia amanhã.

- Paradoxo da resiliência dos preços: Apesar dos números catastróficos da procura, os preços do cacau estão a estabilizar em torno de US$ 5.800/tonelada, apoiados por fundamentos de oferta ainda restritos, indicadores técnicos de sobrevenda extremos e o início da colheita principal na África Ocidental.

- Mudança na estrutura do mercado: A mudança de backwardation para contango sugere um preço à vista sobrevendido ou um mercado que precifica uma oferta suficiente para a próxima temporada, sugerindo uma potencial estabilização dos preços perto dos níveis atuais.

Os preços do cacau mantêm-se estáveis em cerca de US$ 5.800 por tonelada, demonstrando notável resiliência pela terceira sessão consecutiva, especialmente hoje, apesar da divulgação de dados de processamento excepcionalmente negativos da Malásia e do Brasil, com números fracos também previstos para amanhã na Europa e em toda a Ásia. Esta situação levanta uma questão crucial: o mercado finalmente atingiu o fundo do poço ou outra onda de quedas é iminente?

Malásia: o teste decisivo para as dificuldades da Ásia

Os dados publicados pelo Malaysian Cocoa Board e pelo Cocoa Manufacturers Group ilustram a escala da destruição da procura em toda a região asiática:

Malásia - 3.º trimestre de 2025:

- A moagem de cacau caiu 35% em relação ao ano anterior (YoY), para 60.780 toneladas.

- Uma queda de 13% em relação ao trimestre anterior (QoQ) em comparação com o 2.º trimestre de 2025.

- Primeiros nove meses de 2025: 215.169 toneladas (−24% YoY).

Este é o resultado mais fraco do terceiro trimestre em anos e serve como um sinal de alerta para todo o mercado asiático. Como um dos principais players no processamento de cacau na Ásia, a Malásia tradicionalmente reflete as tendências regionais mais amplas.

Contexto asiático:

- Segundo trimestre de 2025: A moagem asiática caiu 16,3% YoY para 176.644 toneladas — o nível mais baixo para o segundo trimestre em oito anos.

- Os dados do terceiro trimestre para toda a Ásia, também previstos para amanhã, 16 de outubro, provavelmente mostrarão uma continuação dessa tendência negativa.

- A região que recentemente impulsionou o crescimento do consumo de chocolate está agora no centro de uma crise de procura.

Brasil - terceiro trimestre de 2025:

- A moagem de cacau diminuiu 17% em relação ao ano anterior, para 40,1 mil toneladas.

- A moagem de janeiro a setembro caiu 15% em relação ao ano anterior, para 144 mil toneladas.

- Os dados publicados pela APIC apontam para preços excessivamente altos dos grãos, baixa procura por manteiga de cacau e margens muito estreitas no setor.

- No entanto, os dados de entrega do terceiro trimestre foram inferiores aos do período correspondente do ano passado.

Europa: A procura por cacau está a registar a maior queda já observada?

Amanhã, 16 de outubro, provavelmente por volta das 8h00 CET, a European Cocoa Association (ECA) publicará os dados oficiais de processamento do terceiro trimestre de 2025. As expectativas são inequivocamente negativas:

Previsões para a Europa no terceiro trimestre de 2025:

- Prevê-se que a moagem de cacau caia para o nível mais baixo do terceiro trimestre em pelo menos uma década.

Continuação da tendência de queda: o segundo trimestre de 2025 apresentou um declínio de 7,2% em relação ao ano anterior, para 331.762 toneladas.

- A Alemanha, maior processadora da Europa, registou uma queda de 17% em relação ao ano anterior, com algumas empresas, como a Hanseatisches Chocoladen Kontor, a saírem completamente do mercado.

A Bloomberg indica que as fábricas de processamento de cacau em todo o mundo estão a sofrer as consequências da destruição da procura. Embora ainda estejam a processar grãos caros comprados no pico do mercado, os preços da manteiga de cacau — essenciais para a rentabilidade dos processadores — caíram aproximadamente 75% este ano. As margens tornaram-se negativas em agosto, tornando a utilização total da capacidade de produção antieconómica.

América do Norte: o terceiro pilar de fraqueza

O segundo trimestre de 2025 mostrou que a América do Norte também não conseguiu evitar problemas:

- A moagem caiu 2,8% em relação ao ano anterior, para 101.865 toneladas — o resultado mais fraco em dois anos.

- As vendas de chocolate têm caído a uma taxa de dois dígitos nas últimas semanas.

- Fabricantes como a Hershey relataram uma queda de 18% nos volumes, com um aumento de apenas 3% nos preços.

- As expectativas para os dados do terceiro trimestre sugerem um potencial pior trimestre em dois anos.

Por que o cacau não está a cair ainda mais?

O paradoxo da situação atual é que, apesar dos dados catastróficos sobre a procura, os preços permanecem relativamente estáveis, entre US$ 5.800 e US$ 5.900 por tonelada. Vários fatores podem explicar essa resiliência:

1. Fundamentos de oferta ainda positivos

Embora a situação tenha melhorado em relação ao desastre de 2023/24, a oferta ainda não está totalmente garantida:

- A Nigéria (quinto maior produtor) prevê uma queda na produção de 11% em relação ao ano anterior, para 305.000 toneladas em 2025/26.

- As entregas iniciais nos portos da Costa do Marfim para a temporada 2025/2026 parecem fracas, mesmo em comparação com o ano passado.

- O excedente global de 186 000 toneladas previsto para 2025/26 ainda é um número relativamente modesto após três anos consecutivos de déficits.

2. Condições extremas de sobrevenda no mercado de futuros

Analistas do Citi e do Societe Generale alertam que o cacau está «extremamente sobrevendido».

- Os especuladores no mercado do Reino Unido passaram para uma posição líquida curta pela primeira vez desde agosto de 2022.

3. Apoio psicológico no nível de US$ 6.000

- O nível de US$ 6.000 forneceu um apoio técnico significativo — os preços atuais em torno de US$ 5.800 estão apenas ligeiramente abaixo disso.

- Os preços já caíram 54% em relação ao pico de dezembro de 2024 (US$ 12.906).

- A Trading Economics prevê uma estabilização em US$ 5.604 até o final do trimestre.

- O pior cenário envolve uma queda para US$ 3.000, mas isso exigiria uma maior melhoria na oferta e a continuação da destruição da procura.

- Vale a pena notar que os preços atuais pagos aos agricultores na Costa do Marfim (cerca de US$ 4.000-5.000) limitam potencialmente a possibilidade de quedas sustentadas abaixo desse nível.

4. Sazonalidade — início da principal época de colheita

- A principal época de colheita na África Ocidental está atualmente em curso.

- O Gana aumentou os preços no produtor em 12%, para 58 000 cedis (4640 dólares/tonelada), seguindo uma medida semelhante da Costa do Marfim.

- Os preços mais elevados podem incentivar os agricultores a vender mais rapidamente, mas também podem apoiar o preço de mercado.

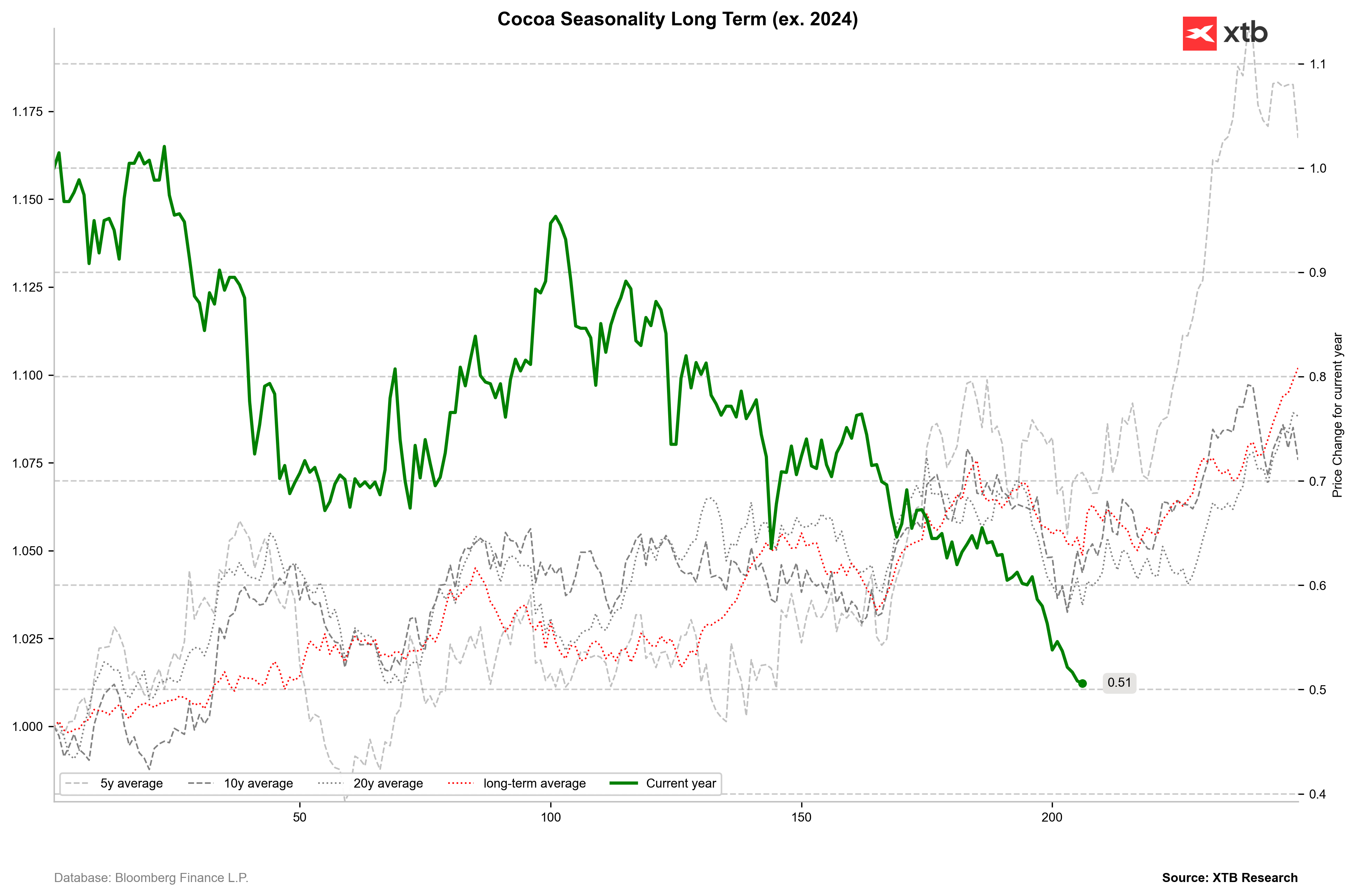

É importante notar que, historicamente, o início de outubro costuma trazer uma clara recuperação dos preços, ligada precisamente ao início da colheita. Se a colheita não for tão forte quanto inicialmente previsto (o que levou à recente liquidação), o preço poderá se recuperar rapidamente em até 10 a 20%. No entanto, os dados desanimadores sobre o processamento podem indicar que o mercado não está pronto para preços elevados. Fonte: Bloomberg Finance LP

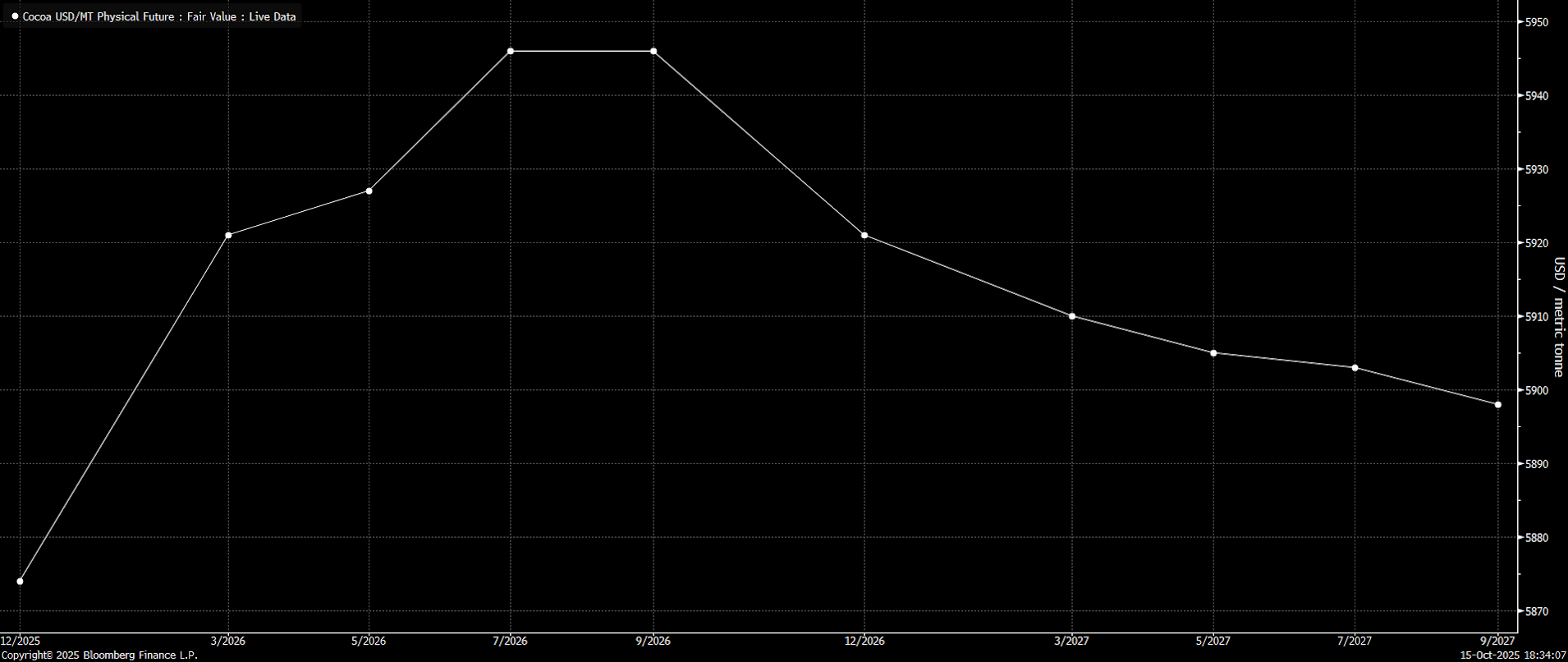

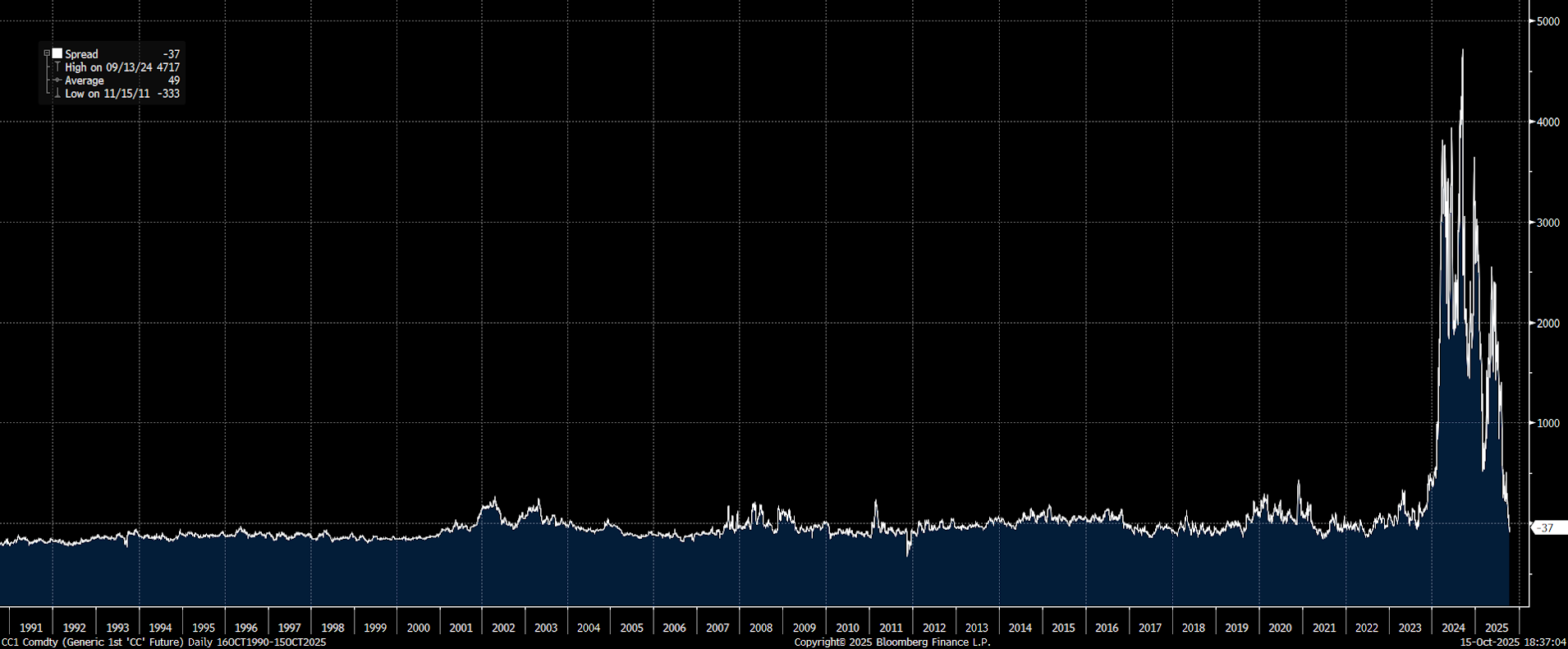

Market Structure Shift

É importante observar que o mercado entrou em contango até setembro do próximo ano, tendo estado em backwardation há apenas um mês. Isso pode significar duas coisas: por um lado, pode implicar que o preço à vista (contrato mais próximo) está muito sobrevendido, ou pode refletir a confiança do mercado em relação à temporada imediata que se estenderá até o próximo ano.

Fonte: Bloomberg Finance LP

O preço voltou a uma relativa normalidade. A diferença entre o contrato atual e o contrato para um ano indica contango, embora muito pequeno para os padrões atuais de preços. No entanto, as diferenças entre os contratos ao longo de uma perspectiva de 12 meses voltaram à situação normal observada nas últimas décadas. Isso pode sugerir que os preços devem estabilizar-se aproximadamente nos níveis atuais.

Fonte: Bloomberg Finance LP, XTB

Conclusão e Perspectivas

O preço do cacau parou de cair por três dias. Amanhã será uma sessão importante, e não se pode descartar novas quedas. No entanto, vale lembrar que a destruição da demanda já era esperada há muito tempo. Uma queda no preço para US$ 4.000-5.000 seria um sinal positivo para todo o setor de processamento, mas não se pode descartar uma recuperação caso os dados de entrega sejam ruins. É importante lembrar, no entanto, que o mercado futuro é muito ilíquido, portanto, ainda é possível que haja grandes movimentos no mercado.

Fonte: xStation5Gráfico do dia: GOLD (22.10.2025)

Calendário económico: Atenção especial para os resultados; relatório da EIA e discursos do BCE (22.10.2025)

Resumo da manhã (22.10.2025)

OpenAI ameaça domínio da Google. Ações da Alphabet em queda

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.