- Preocupação com a fiabilidade dos dados: O IPC de setembro é uma exceção ao congelamento dos dados económicos causado pela paralisação do governo durante 24 dias, mas há preocupações com a fiabilidade dos relatórios futuros se a paralisação persistir.

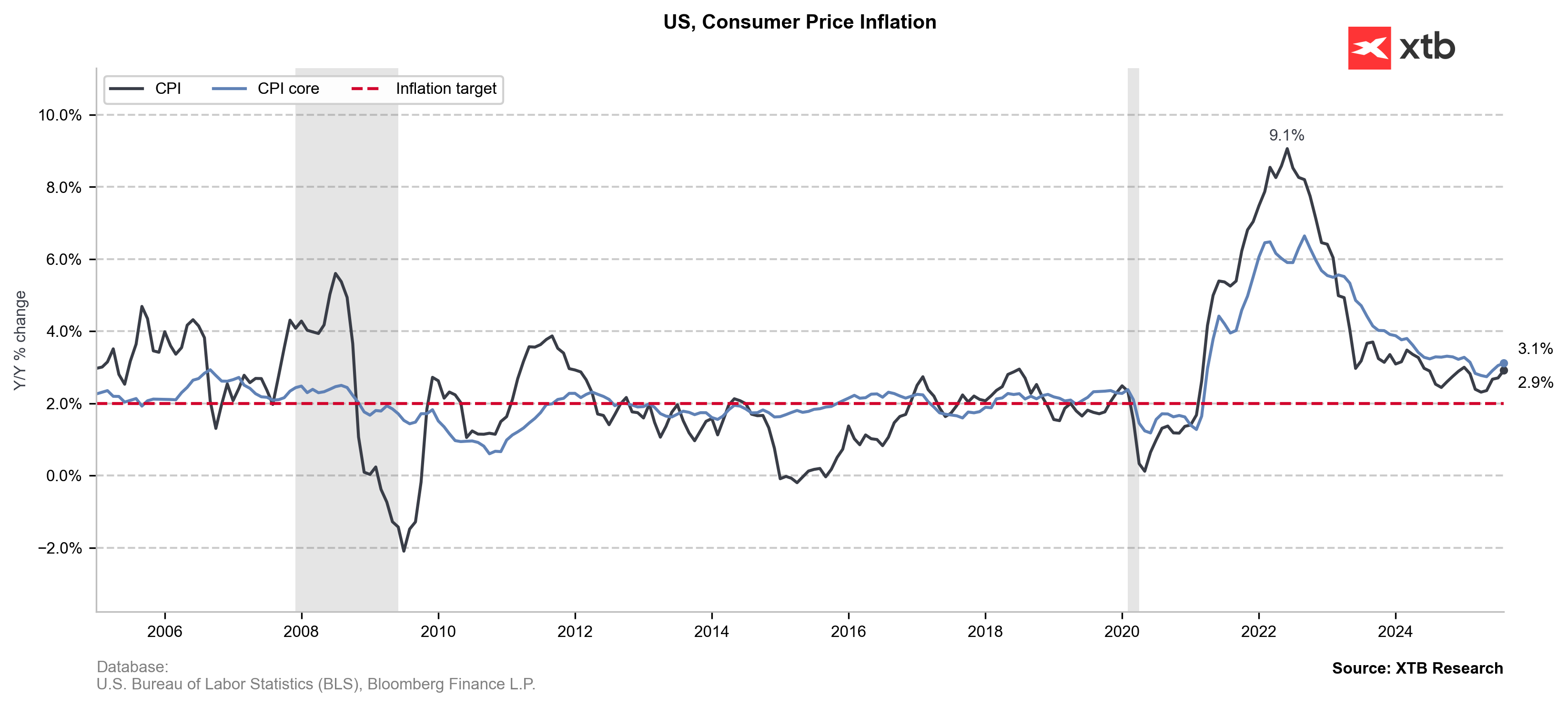

- Previsão da inflação subjacente: Os mercados antecipam um aumento mensal de 0,3% no IPC subjacente, o que se traduz num crescimento anual de 3,1% — bem acima da meta de 2% do Federal Reserve.

- Previsão do impacto no mercado: Se a inflação subjacente mensal ficar exatamente na previsão de 0,3%, espera-se que o S&P 500 tenha ligeiros aumentos, potencialmente até 0,5%.

- Preocupação com a fiabilidade dos dados: O IPC de setembro é uma exceção ao congelamento dos dados económicos causado pela paralisação do governo durante 24 dias, mas há preocupações com a fiabilidade dos relatórios futuros se a paralisação persistir.

- Previsão da inflação subjacente: Os mercados antecipam um aumento mensal de 0,3% no IPC subjacente, o que se traduz num crescimento anual de 3,1% — bem acima da meta de 2% do Federal Reserve.

- Previsão do impacto no mercado: Se a inflação subjacente mensal ficar exatamente na previsão de 0,3%, espera-se que o S&P 500 tenha ligeiros aumentos, potencialmente até 0,5%.

Hoje, finalmente, teremos algumas informações sobre a economia dos EUA, uma vez que os dados sobre a inflação do mês de setembro serão divulgados, apesar da paralisação do governo, que nas últimas semanas limitou a publicação de dados económicos do país.

Devido à paralisação, os principais indicadores da economia dos EUA não estão a ser publicados, mas os dados sobre a inflação são uma exceção. Até agora, a paralisação do governo já dura 24 dias, tornando-se a segunda mais longa da história, depois da paralisação de 35 dias em 2018, durante o primeiro mandato de Donald Trump. Desta vez, não parece provável que a situação seja resolvida a curto prazo.

Embora se espere que os dados sobre a inflação de setembro sejam divulgados sem grandes problemas, há uma preocupação crescente de que os relatórios de outubro possam ser menos fiáveis, uma vez que a agência estatística parou de recolher, processar e divulgar dados durante a paralisação.

Isso significa que pode haver problemas de precisão. Quando a paralisação do governo de 16 dias em 2013 afetou a recolha de dados do IPC, o Bureau of Labor Statistics (BLS) informou que a amostra de preços usada para calcular o índice era menor — cerca de 75% da quantidade normal.

O que esperar do IPC?

O relatório do IPC de sexta-feira tem enorme importância para os investidores. Esses dados serão um dos poucos sinais claros sobre o estado da economia antes da reunião sobre as taxas de juros e provavelmente definirão o tom dos mercados para o resto do ano.

Os mercados estão a prever um aumento de 0,3% no IPC básico de setembro — que exclui os componentes mais voláteis de alimentos e energia — em comparação com o mês anterior. Em termos anuais, espera-se um crescimento de 3,1%, em linha com o mês anterior, mas bem acima da meta de 2% do Federal Reserve.

Quanto ao IPC geral, também se espera que suba para 3,1%.

Se confirmado, isso marcaria a primeira vez desde o início do ano que ele ultrapassa 3%, ante 2,9% no mês anterior. No entanto, o impacto da inflação tem sido mais moderado do que o esperado, provavelmente devido a uma combinação de compressão de margens, acumulação antecipada de estoques e desvio comercial.

Para este mês, espera-se uma queda nos preços dos carros usados e nos custos de moradia, que subiram mais do que o esperado em agosto nas cidades menores do sul, mas desde então se estabilizaram. No entanto, uma das principais preocupações reside no setor de serviços, como aluguer, seguro automóvel e reparação automóvel, com uma queda nas tarifas aéreas. Ironicamente, justamente quando o ambiente de negócios parece mais calmo e a guerra comercial — exceto no caso da China — ficou em segundo plano, os consumidores americanos decidiram gastar mais em itens como viagens, roupas, alimentos e entretenimento. Pesquisas mostram um maior otimismo em relação a áreas importantes como salários e emprego, que melhoraram significativamente.

Outros preços importantes a serem observados incluem energia e alimentos. Em setembro, prevê-se um possível aumento nos preços da gasolina, juntamente com um ligeiro aumento nos custos dos alimentos.

O petróleo, em particular, pode ser um dos fatores que alteram a direção do mercado no curto prazo. Nos últimos dias, os preços do petróleo registraram ganhos de dois dígitos devido às sanções dos EUA às empresas petrolíferas russas, o que pode colocar em causa os próximos cortes nas taxas de juro pelos bancos centrais.

Espera-se que o IPC dos EUA para setembro aumente para 3,1% em relação ao ano anterior e que o índice básico permaneça inalterado em 3,1% em relação ao ano anterior. O mercado espera um índice mensal ligeiramente superior, pelo que deve ser acompanhado de perto pelos investidores. Fonte: Bloomberg Finance LP, XTB

Impacto no mercado

Os preços da gasolina, em particular, podem exagerar as tendências inflacionárias, razão pela qual a inflação subjacente é considerada uma medida mais adequada da inflação futura. Ela é analisada mensalmente para avaliar como as condições económicas de curto prazo podem ter evoluído. De acordo com dados fornecidos pelo JPMorgan, o impacto da divulgação da inflação mensal subjacente de hoje no S&P 500 pode ser o seguinte:

- Se a inflação estiver abaixo de 0,25%, poderíamos observar ganhos de até 1,5%.

- Se a inflação estiver entre 0,25% e 0,3%, poderíamos esperar ganhos de 0,75% a 1,25%.

- Se a inflação permanecer como previsto em 0,3%, poderemos observar ligeiros aumentos de até 0,5%.

- Se a inflação mensal exceder 0,3%, o mercado poderá cair até 1,25%.

- Se a inflação mensal atingir 0,4%, o mercado poderá cair até 2,25%.

A maior probabilidade reside no terceiro e quarto cenários, o que significa que qualquer variação de um décimo de ponto percentual acima ou abaixo de 0,3% definirá o tom dos mercados financeiros.

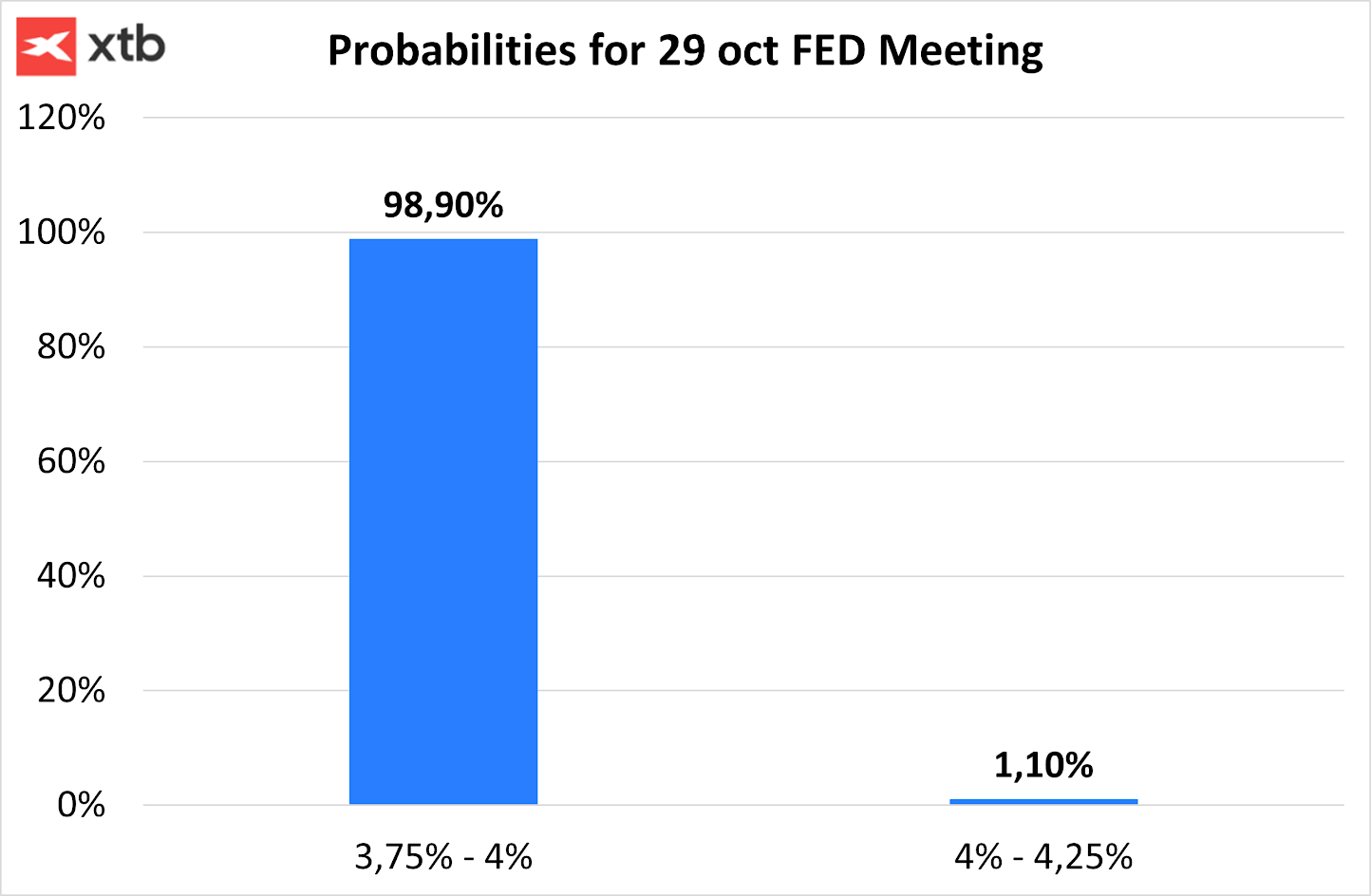

Dado que o Federal Reserve está provavelmente mais focado no mercado de trabalho, não esperamos que o IPC tenha muita influência na decisão do Fed da próxima semana, embora possa alterar o curso da reunião de dezembro. O mercado está a prever uma probabilidade muito alta de que o impacto nos mercados financeiros seja menor do que o habitual, uma vez que há 98,9% de probabilidade de que o Fed reduza as taxas de juro em 25 pontos base na próxima semana. Para alterar drasticamente essa expectativa, o crescimento dos preços precisaria ser historicamente alto.

Resumo diário: CPI em queda, mercados em alta

Procter & Gamble: Após os resultados financeiros

Modo “Mad Max” - A Tesla está em dificuldades?

A recuperação da Intel está a apresentar resultados

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.