- Qual é o montante das coimas aplicadas às empresas tecnológicas americanas na Europa?

- Essas coimas prejudicam efetivamente essas empresas?

- Qual é o seu papel na intensificação da concorrência entre a Europa e os EUA?

- A posição dos EUA é tão forte como muitos pensam?

- Qual é o montante das coimas aplicadas às empresas tecnológicas americanas na Europa?

- Essas coimas prejudicam efetivamente essas empresas?

- Qual é o seu papel na intensificação da concorrência entre a Europa e os EUA?

- A posição dos EUA é tão forte como muitos pensam?

A intervalos regulares, surgem notícias nos meios de comunicação social sobre processos e multas impostos a gigantes tecnológicos americanos pela Comissão Europeia ou organismos relacionados. Os montantes mencionados tornam-se rapidamente difíceis de imaginar.

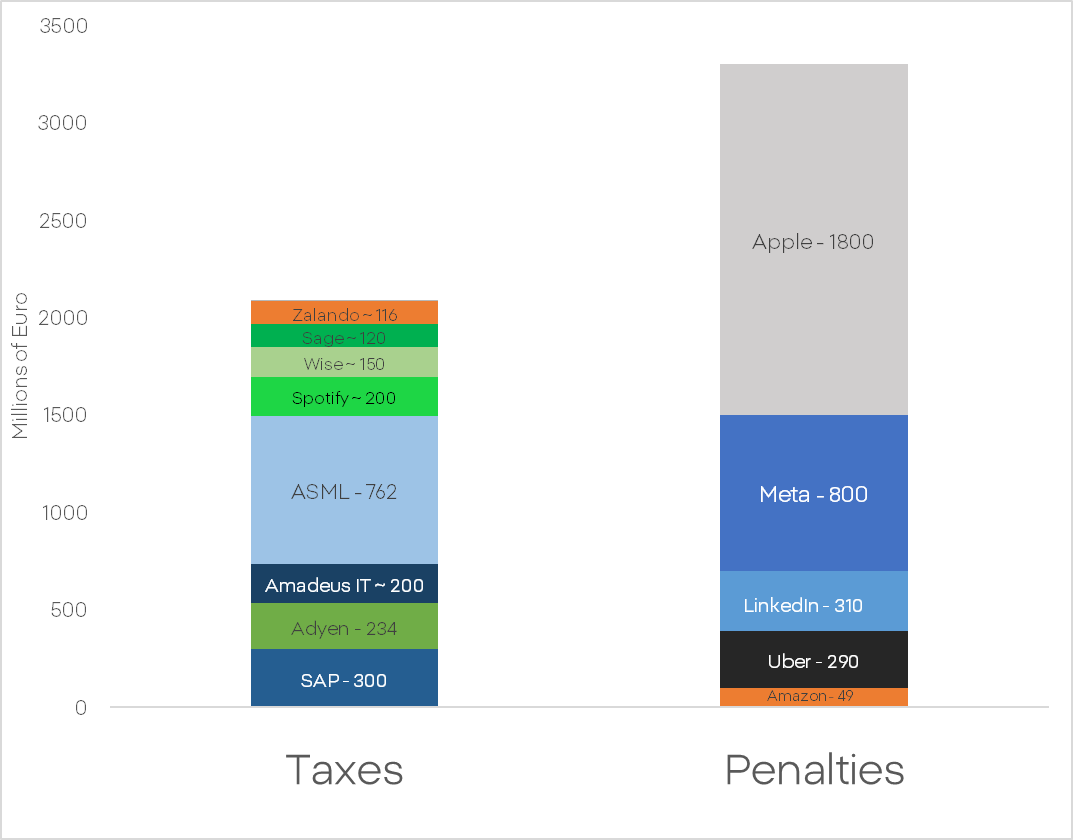

Em 2024, a UE recebeu mais receitas de multas contra as maiores empresas tecnológicas americanas do que as empresas tecnológicas europeias pagaram em impostos. Só a Apple pagou mais de 1,8 mil milhões de euros, enquanto a Meta e o LinkedIn, em conjunto, terão de pagar 1,1 mil milhões. E estas são apenas as coimas do ano 2024. Em 2025, a Meta deverá pagar mais 200 milhões, a Platform X 120 milhões e a Apple outros 500 milhões. A Google recebeu uma multa recorde, tendo de pagar quase 3 mil milhões de euros. A que se deve este facto e quais poderão ser as consequências?

Em primeiro lugar, é importante desfazer o mito de que as coimas da UE são inofensivas. As coimas impostas pela Comissão Europeia são calculadas com base nas receitas globais da empresa-mãe e não nos lucros ou em segmentos específicos das suas operações. A capacidade de otimizar o montante destas coimas através das políticas contabilísticas da empresa é mínima.

Se estas coimas são de facto tão severas, porque é difícil ver o seu impacto nas avaliações? Em primeiro lugar, os processos da Comissão Europeia duram, na melhor das hipóteses, muitos meses. O processo de desconto do risco e do montante potencial da coima estende-se por um longo período. Perder alguns por cento das receitas anuais é doloroso para qualquer empresa, mas não o suficiente para provocar uma desvalorização profunda ou uma mudança de tendência nas maiores entidades.

A questão que se coloca é: quais são as causas e as potenciais ramificações destas coimas? Por que razão são tão regulares e reflectem as relações entre a Europa e os EUA?

A razão para a regularidade das coimas é bastante simples. O modelo de negócio dos gigantes tecnológicos americanos tem vários pressupostos cruciais para manter a sua taxa de crescimento e rentabilidade:

- Recolha e agregação de grandes quantidades de dados sensíveis dos utilizadores sem o seu consentimento

- A capacidade de consolidar o mercado a um nível semelhante a um monopólio

Estas empresas necessitam de um domínio absoluto sobre os clientes e os trabalhadores, sem qualquer supervisão ou concorrência no seu sector. Este modelo funciona em absoluta contradição com os pressupostos regulamentares fundamentais da União Europeia. As empresas americanas não podem adaptar-se a um sistema que proteja os princípios da concorrência e garanta a proteção básica dos consumidores.

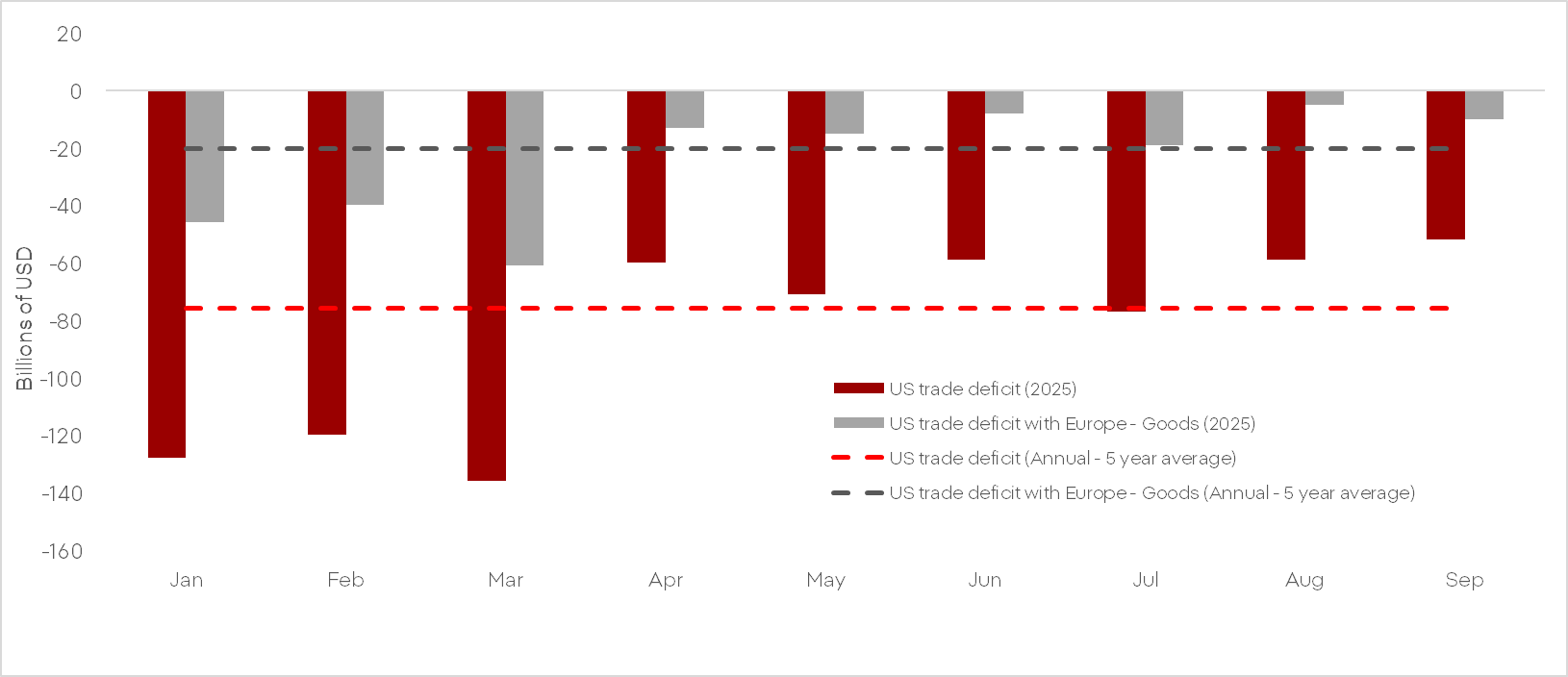

O governo americano envolveu-se ativamente nesta questão, onde o que está em jogo não é apenas ideológico, mas também económico. A análise da balança comercial dos EUA revela um enorme défice comercial com a Europa, o que contradiz a retórica dos EUA como potência económica e da Europa como relíquia. Nesta balança, a posição que permite aos EUA recuperar pelo menos parte das perdas é a dos serviços de TI.

É por isso que a administração dos EUA defende ferozmente a violação aberta da lei por parte das empresas americanas.

No entanto, a eficácia dos instrumentos de pressão dos Estados Unidos continua a ser limitada. A dependência militar da Europa em relação aos EUA provou ser uma ficção. A Ucrânia está a defender-se há um ano sem o apoio dos EUA, e a Rheinmetall sozinha produz hoje várias vezes mais munições do que os EUA inteiros. A indústria de armamento americana está a perder clientes importantes no Médio Oriente para a Europa, cujo equipamento é igualmente bom e não depende dos interesses imediatos de Israel.

As tarifas e as narrativas que Donald Trump utiliza para combater os produtos europeus não funcionam. Observa-se uma ligeira diminuição do défice, mas não a sua eliminação. No entanto, mesmo isso resulta de um enorme aumento das importações no início do ano para armazenar produtos antes da entrada em vigor das tarifas. Para tirar conclusões mais exactas, são necessários dados mais actuais, que não foram publicados devido ao encerramento do governo.

Além disso, a diferença de qualidade entre os produtos europeus e americanos não é um fosso, mas um oceano. Um bilionário que vá comprar um carro novo não vai comprar uma carrinha Ford. Vai comprar um Lamborghini. A Intel e a Nvidia não utilizam máquinas Vecco para produzir os seus chips, mas sim a ASML holandesa, os americanos utilizam a Ozempic dinamarquesa (ou as suas imitações) para a obesidade e, durante a pandemia de COVID, os americanos receberam vacinas de produção alemã e britânica.

Os exemplos podem ser multiplicados. A vantagem económica monumental dos EUA sobre a Europa existe sobretudo na mente dos comentadores e dos políticos que tentam projetar os seus pontos de vista sobre os mercados e a economia.

As regulamentações e estruturas da UE, que são regularmente criticadas pelas elites económicas, constituem uma barreira estrutural para as empresas americanas. A política e os objectivos da atual administração americana precisam de uma Europa relativamente fraca e dividida. A União Europeia é um oponente demasiado forte para uma guerra comercial aberta face a uma China resoluta e a condições económicas cada vez mais precárias nos EUA.

No próximo ano, podemos esperar uma intensificação das tentativas de pressão diplomática e uma agitação política anti-europeia por parte das plataformas sociais controladas pelos EUA. Podemos também observar um aumento dos investimentos em alternativas europeias nos domínios do processamento de dados e da IA

.

Resumo do dia: Tecnologia volta a mandar os mercados para baixo

Abertura de Wall Street: Sentimento misto no arranque da semana

Rivian Automotive: Estrela em ascensão ou meteorito?

Empresas tecnológicas caem 📉🖥️

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.