- Análise semanal com Henrique Tomé, analista de mercados da XTB, sobre o impacto da guerra entre os Estados Unidos e Israel contra o Irão no preço do petróleo.

- Análise semanal com Henrique Tomé, analista de mercados da XTB, sobre o impacto da guerra entre os Estados Unidos e Israel contra o Irão no preço do petróleo.

A escalada de tensões no Médio Oriente voltou a colocar o mercado petrolífero no centro da atenção dos investidores. O petróleo, tradicionalmente sensível a riscos geopolíticos, enfrenta agora um choque que poderá redefinir o equilíbrio global entre oferta e procura. Assista à análise de Henrique Tomé e saiba mais sobre o impacto da guerra entre EUA e Israel e o Irão no preço do petróleo.

Num contexto em que os stocks já se encontravam relativamente baixos e a procura resiliente, a interrupção da produção no Golfo Pérsico levanta dúvidas sobre a sustentabilidade dos preços e sobre a eficácia das respostas políticas. A questão central é saber até que ponto o mercado conseguirá compensar a escassez e se o atual nível de preços poderá manter-se mesmo após o eventual fim do conflito.

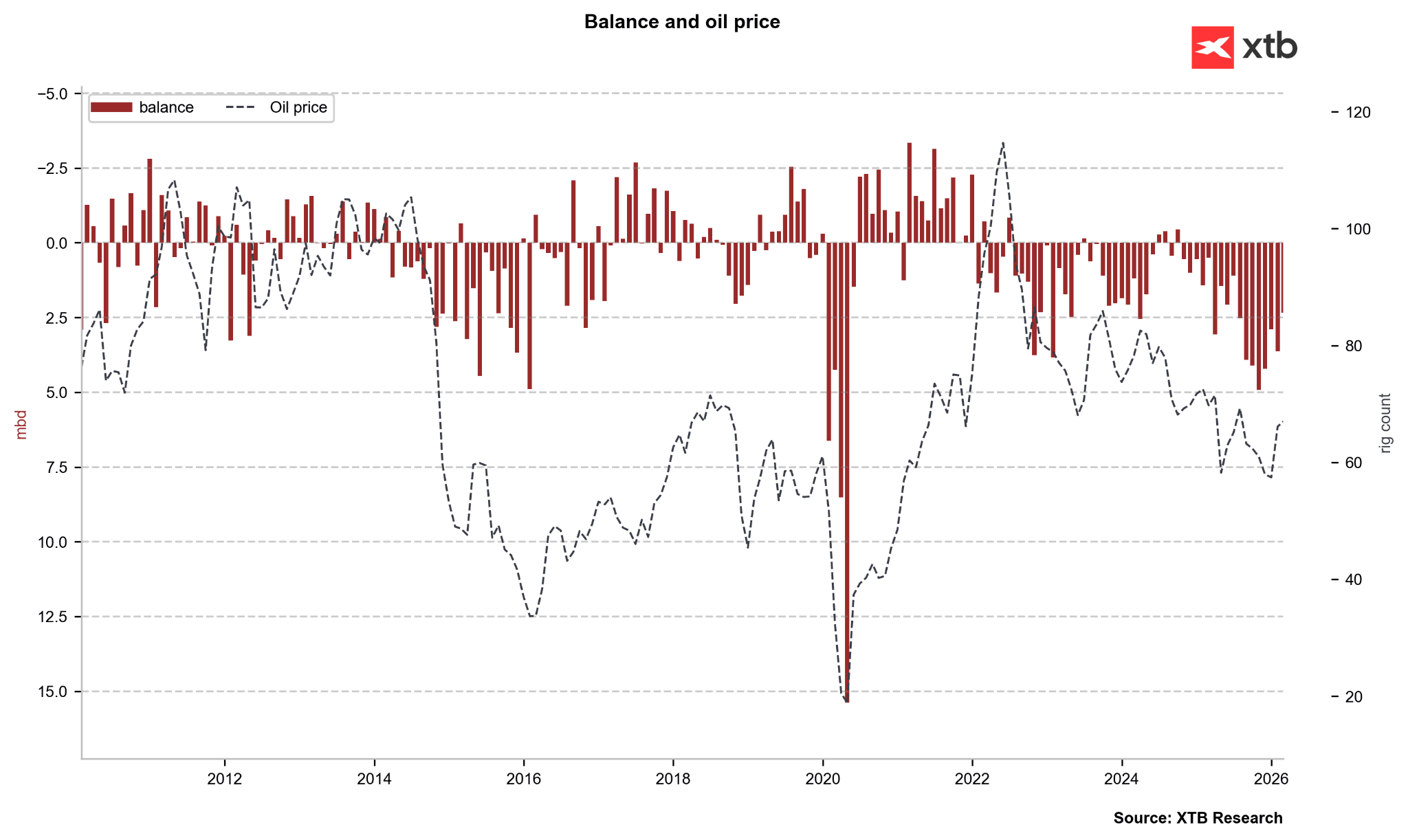

De um excedente recorde para um enorme défice

Pouco antes do agravamento do conflito envolvendo o Irão, o mercado petrolífero registava um excedente relevante. A Agência Internacional de Energia (AIE) estimava um excesso de oferta anual de cerca de 3,7 milhões de barris por dia, enquanto a Energy Information Administration (EIA) apontava para um excedente próximo de 2 milhões de barris diários. O equilíbrio global parecia confortável, apoiado por uma produção robusta e expectativas de crescimento moderado da procura.

Contudo, a situação alterou-se de forma abrupta. As interrupções na produção no Golfo Pérsico ascendem agora a cerca de 11 milhões de barris por dia, um volume que representa uma parcela significativa do abastecimento global. Apesar disso, parte deste impacto poderá ser mitigada por rotas alternativas de transporte terrestre, cuja capacidade poderá desviar entre 4 e 5 milhões de barris por dia, ainda que este valor permaneça limitado face à dimensão da disrupção.

Reservas estratégicas e capacidade de armazenamento

O Irão continua a exportar aproximadamente 1 milhão de barris diários, enquanto as reservas estratégicas desempenham um papel crucial no curto prazo. A EIA dispõe de cerca de 400 milhões de barris em reservas de emergência, o que equivale a um fluxo potencial de cerca de 4 milhões de barris por dia durante 90 a 120 dias. Paralelamente, estimativas apontam que Rússia e Irão poderão disponibilizar até 3 milhões de barris diários adicionais durante um período de três meses.

Adicionalmente, existem atualmente mais de 200 milhões de barris armazenados em navios no Golfo Pérsico, bem como volumes adicionais em instalações de armazenamento prontas para serem colocadas no mercado. Estes factores poderão atenuar parcialmente o impacto imediato da quebra de produção.

Ainda assim, os níveis de reservas comerciais de crude nos Estados Unidos e nos países da OCDE permanecem historicamente baixos, reduzindo a margem de segurança do mercado caso a disrupção se prolongue.

Porque poderão os preços permanecer elevados mesmo após o conflito

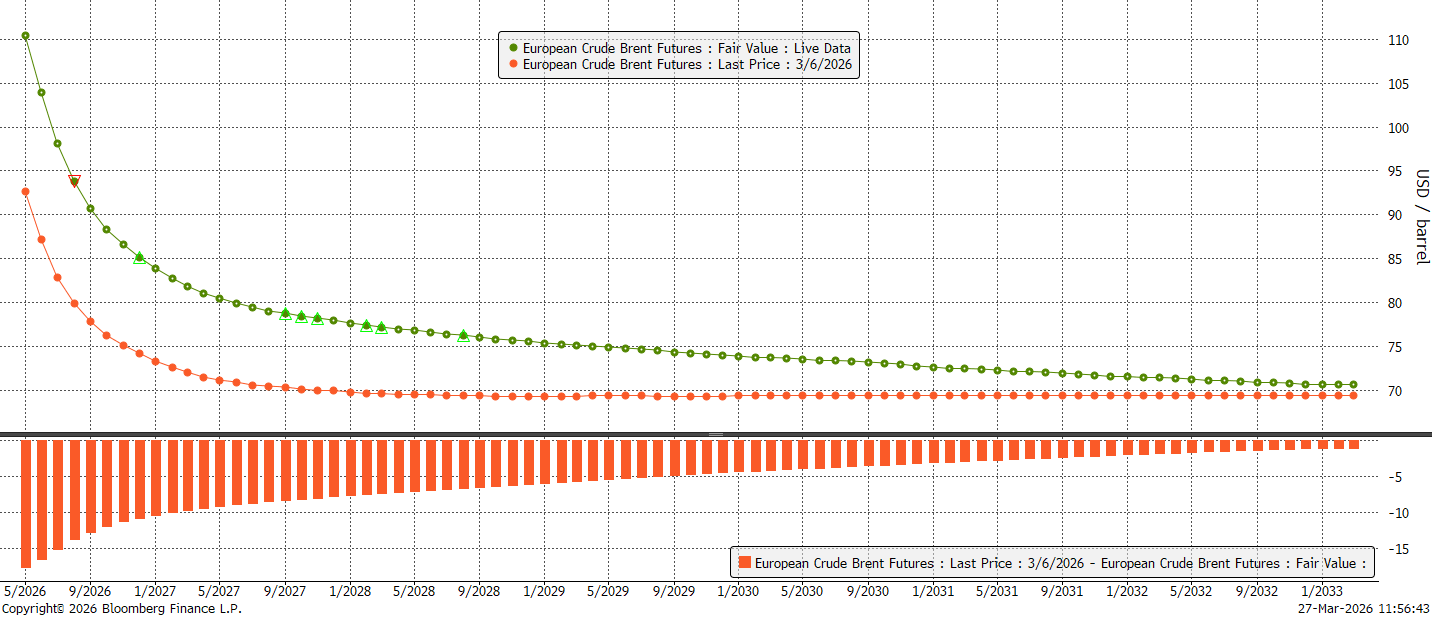

Os contratos de futuros sugerem que os preços do petróleo poderão manter-se elevados mesmo após uma eventual estabilização geopolítica. Os spreads, diferença entre contratos de futuros com diferentes datas de maturidade, permanecem significativamente elevados pelo menos até setembro, com expectativas de aumento até janeiro.

Este comportamento indica que os investidores antecipam preços sustentados entre 80 e 90 dólares por barril no médio prazo. O mercado encontra-se em backwardation, um cenário em que os contratos de curto prazo negoceiam a preços superiores aos de longo prazo, geralmente associado a restrições de oferta imediata.

Com exceção de 2022, raramente se observaram spreads tão elevados. O diferencial entre os dois contratos mais próximos não ultrapassou 7 dólares naquele ano, enquanto atualmente o spread anual já supera os 30 dólares por barril. Historicamente, uma backwardation anual de cerca de 10 dólares era considerada normal. A atual configuração do mercado sugere uma escassez significativa de oferta, mais do que uma simples sobrevalorização especulativa.

O possível impacto da intervenção governamental

Perante o risco de subida prolongada dos preços da energia, governos e organizações internacionais têm vindo a implementar medidas destinadas a limitar o impacto económico e social do aumento dos combustíveis.

A AIE já libertou cerca de 400 milhões de barris das reservas estratégicas globais, sinalizando que novos programas de estabilização poderão ser ativados caso a escassez se intensifique.

Na União Europeia, continua a ser discutida uma resposta coordenada, embora vários Estados-membros tenham adotado medidas individuais:

- Alemanha – limitação do número de vezes que os postos podem aumentar os preços diariamente

- Grécia – limites às margens de lucro e subsídios aos combustíveis Hungria – imposição de um preço máximo para combustíveis

- Irlanda – redução de direitos aduaneiros e impostos sobre combustíveis

- Suécia, Espanha e Portugal – redução do IVA e de impostos especiais sobre combustíveis

- Eslovénia – racionamento de combustível e redução de impostos

- Reino Unido – subsídios ao aquecimento doméstico

Embora os Estados Unidos sejam menos dependentes de importações do que a Europa ou a Ásia, a sua economia apresenta elevada sensibilidade aos preços dos combustíveis devido à forte dependência do transporte rodoviário e aéreo.

Os mercados asiáticos encontram-se numa posição particularmente vulnerável, uma vez que possuem menor capacidade de produção interna e uma dependência mais elevada do petróleo proveniente do Médio Oriente.

Conclusão

O impacto da guerra no mercado petrolífero dependerá sobretudo da duração das interrupções na produção e da capacidade de mobilização de reservas estratégicas. Apesar de existirem mecanismos que podem compensar parcialmente a quebra de oferta no curto prazo, os níveis historicamente baixos de stocks e os sinais de forte backwardation indicam um mercado estruturalmente apertado.

Mesmo que parte da capacidade de produção seja restaurada rapidamente, o actual contexto sugere que os preços poderão permanecer elevados durante vários meses, especialmente se persistirem riscos geopolíticos ou limitações logísticas. Para investidores e decisores políticos, o petróleo volta a assumir um papel central como variável crítica para a inflação, crescimento económico e estabilidade dos mercados financeiros.

🔴 As Melhores Ações Para Abril

Abertura do Mercado Europeu | 02/04/26

Abertura do Mercado Europeu | 01/04/26

Abertura do Mercado Europeu | 31/03/26

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.