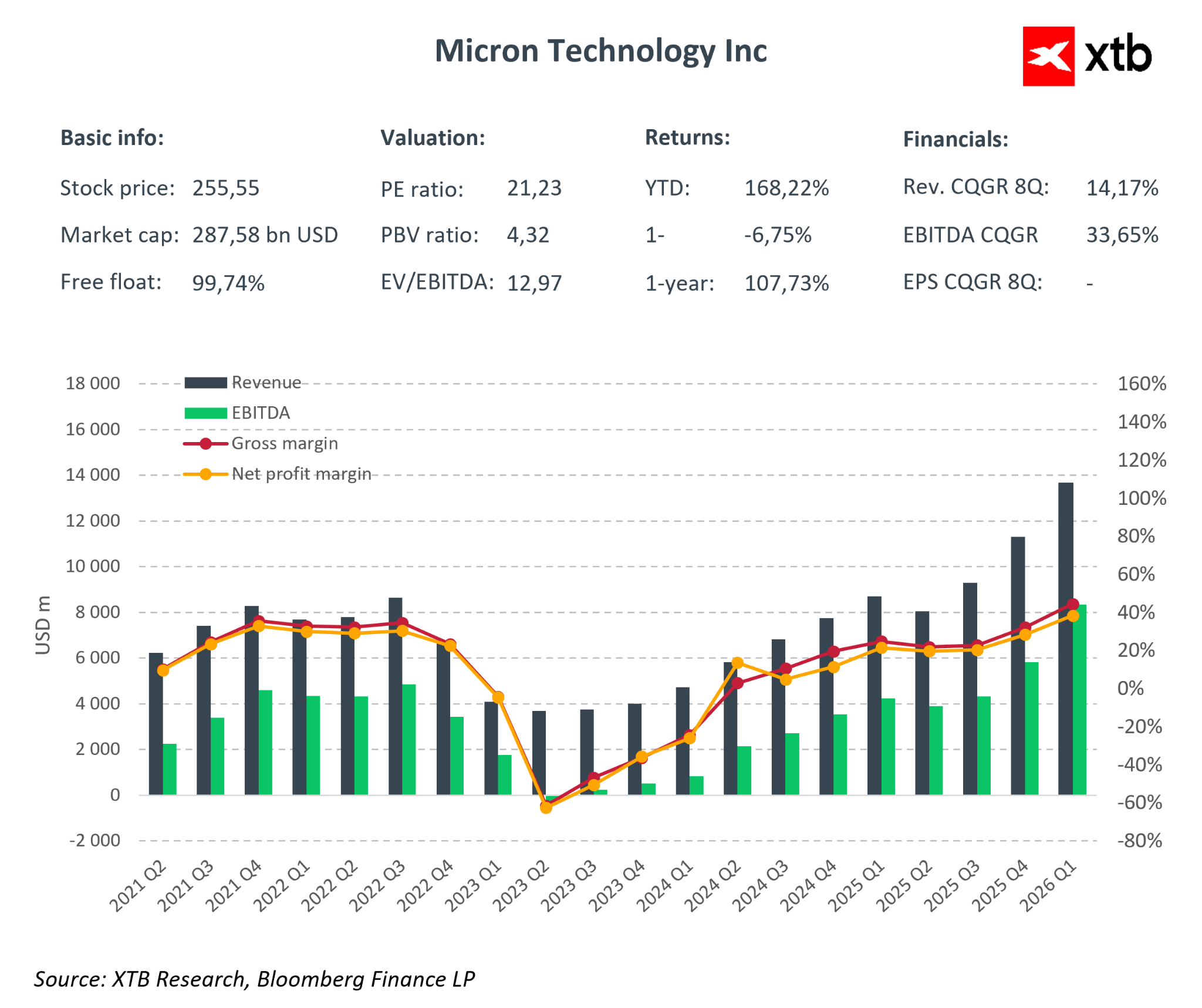

Micron Technology zaprezentował jeden z najmocniejszych raportów wynikowych w całym sektorze półprzewodników, wyraźnie przebijając oczekiwania rynku i potwierdzając, że obecny cykl na rynku pamięci wszedł w fazę wyjątkowo wysokiej rentowności. Wyniki za pierwszy kwartał fiskalny 2026 nie tylko pokazują skalę wzrostu przychodów, lecz przede wszystkim ujawniają jakościową zmianę w strukturze biznesu spółki, napędzaną boomem na sztuczną inteligencję oraz infrastrukturę centrów danych.

Kluczowe wyniki finansowe Q1 FY2026 (vs oczekiwania rynku):

-

Przychody: 13,64 mld USD wobec konsensusu 12,8–12,9 mld USD

-

EPS non-GAAP: 4,78 USD wobec oczekiwań 3,94 USD

-

EPS GAAP: 4,60 USD

-

Zysk netto GAAP: 5,24 mld USD

-

Marża brutto non-GAAP: 56,8%

-

Cash flow operacyjny: 8,41 mld USD

Już sam poziom przychodów potwierdza, że Micron funkcjonuje obecnie znacząco powyżej rynkowych założeń. Pobicia konsensusu rzędu 6–7% w przypadku spółki tej skali są rzadkością i jasno wskazują na bardzo silny popyt na pamięci DRAM i NAND. Kluczowym czynnikiem pozostają rozwiązania HBM, które stają się fundamentem infrastruktury AI oraz serwerów hyperscalerów i jednocześnie przesuwają miks sprzedaży w stronę produktów o najwyższej marżowości.

Jeszcze większe wrażenie robi dynamika zysków i rentowności. Micron nie tylko zwiększył skalę działalności, ale zrobił to przy wyraźnej poprawie efektywności operacyjnej. Marże powróciły w okolice historycznych szczytów cyklu pamięciowego, a wysoka dźwignia operacyjna sprawiła, że wzrost przychodów przełożył się na ponadproporcjonalny wzrost zysków. Jest to szczególnie istotne w kontekście wcześniejszych obaw rynku o trwałość poprawy marż w branży półprzewodników.

Dynamika wyników operacyjnych:

-

Przychody: +20,6% k/k, +56,7% r/r

-

Operating income non-GAAP: +62% k/k, +168% r/r

-

Zysk netto GAAP: +63,7% k/k, +180% r/r

-

EPS non-GAAP: +57,8% k/k, +167% r/r

-

Cash flow operacyjny: +46,8% k/k, +159% r/r

Tak silna poprawa wszystkich kluczowych pozycji rachunku wyników i przepływów pieniężnych potwierdza, że Micron znajduje się obecnie w najbardziej dochodowej fazie cyklu, w której skala i technologia zaczynają działać na korzyść spółki w sposób wykładniczy.

Na uwagę zasługuje również struktura segmentowa wzrostu. Choć to biznes związany z chmurą i centrami danych pozostaje głównym motorem napędowym, poprawa widoczna jest we wszystkich jednostkach operacyjnych. Rosnący udział produktów o wysokiej wartości dodanej, takich jak HBM3E i HBM4, w połączeniu z optymalizacją kosztów produkcji, pozwolił na wzrost średnich marż brutto w każdej jednostce biznesowej.

Przychody i rentowność segmentów:

-

Cloud Memory Business Unit: 5,28 mld USD, marża operacyjna 55%

-

Core Data Center Business Unit: 2,38 mld USD, wzrost +50,9% k/k, marża 51%

-

Mobile i Client Business Unit: 4,26 mld USD, wzrost +13,2% k/k, marża 54%

-

Automotive i Embedded Business Unit: 1,72 mld USD, wzrost ~20% k/k, marża 45%

Kulminacyjnym punktem raportu pozostaje forward guidance na drugi kwartał fiskalny 2026, który istotnie zmienia krótkoterminowe oczekiwania rynku wobec spółki.

Prognoza na Q2 FY2026:

-

Przychody: 18,7 mld USD

-

EPS non-GAAP: około 8,42 USD

-

Marża brutto non-GAAP: 67–68%

Tak ambitna prognoza wyraźnie przewyższa konsensus rynkowy i potwierdza, że popyt na pamięci, w szczególności HBM, pozostaje strukturalnie wyższy od podaży. Zarząd podkreśla, że moce produkcyjne HBM na cały rok fiskalny 2026 są w praktyce wyprzedane, co zapewnia wyjątkowo dobrą widoczność wyników w kolejnych kwartałach.

Micron zaprezentował raport, który łączy spektakularne pobicie oczekiwań, rekordową rentowność oraz bardzo agresywną prognozę. Spółka pokazuje, że obecny cykl pamięciowy ma charakter strukturalny i jest wspierany przez długoterminowy rozwój sztucznej inteligencji oraz infrastruktury danych. Pomimo ryzyk związanych z cyklicznością rynku, konkurencją oraz czynnikami geopolitycznymi, obecne fundamenty Micron wskazują na potencjał dalszego wzrostu wyników oraz możliwą ekspansję wyceny w kolejnych kwartałach.

Analia Rynkowa

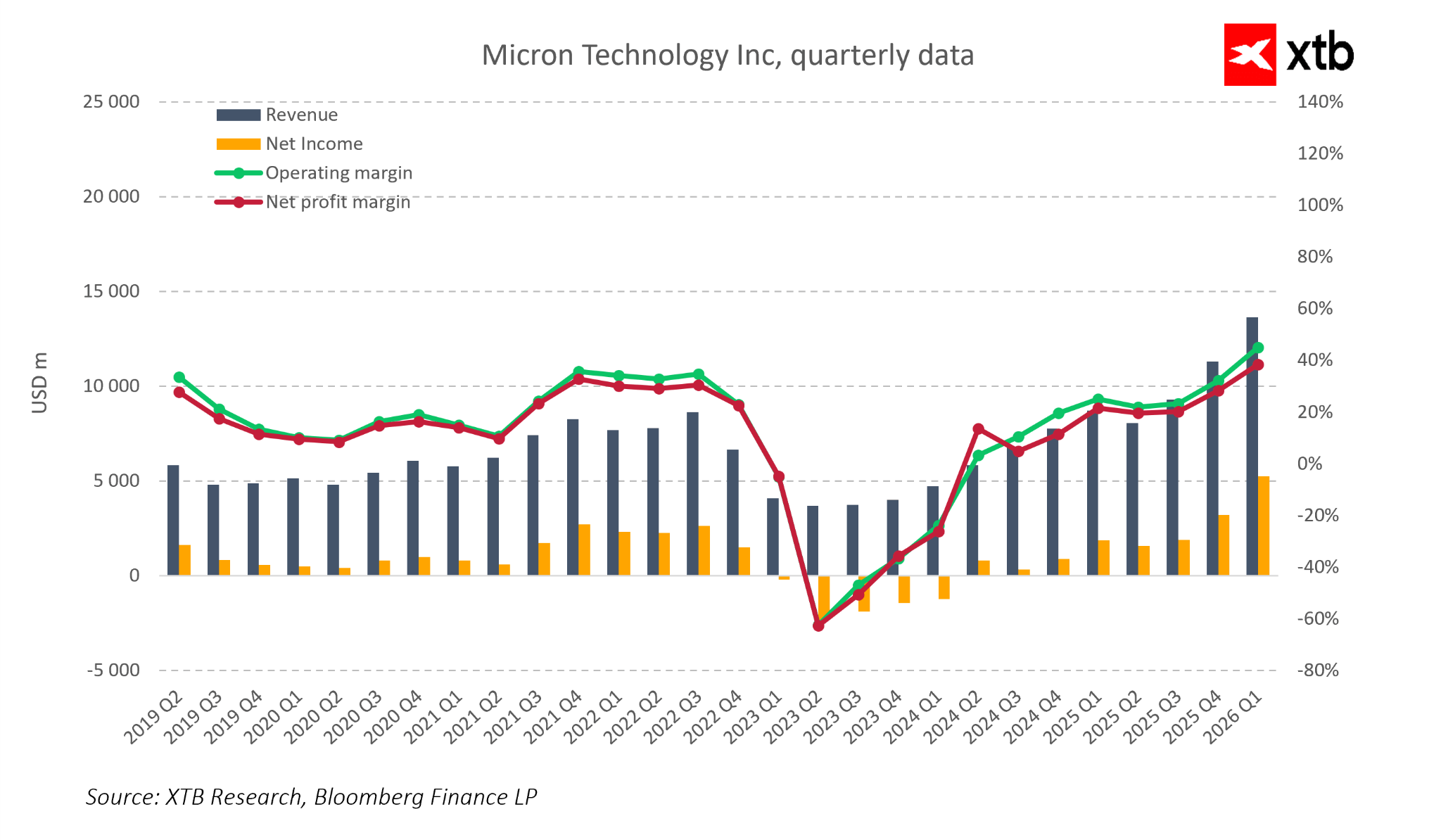

Micron Technology jest dziś jedną z najciekawszych spółek w całym sektorze półprzewodników. Dane finansowe z ostatnich lat pokazują spółkę, która przeszła pełny cykl koniunkturalny. Po bardzo mocnym okresie w latach 2021–2022 nastąpiło głębokie załamanie w 2023 roku, kiedy nadpodaż pamięci i presja cenowa mocno uderzyły w wyniki. Micron wyszedł jednak z tego dołka szybciej i w lepszej kondycji niż w poprzednich cyklach, a obecna faza wzrostowa ma znacznie solidniejsze fundamenty.

Kluczowa różnica względem przeszłości polega na tym, że obecny wzrost nie opiera się wyłącznie na odbiciu cen pamięci DRAM i NAND. Tym razem głównym motorem popytu są strukturalne trendy związane z rozwojem sztucznej inteligencji, centrów danych oraz nowej generacji infrastruktury obliczeniowej. To sprawia, że cykl pamięciowy zyskuje bardziej długoterminowy charakter i jest mniej zależny od krótkotrwałych wahań popytu konsumenckiego.

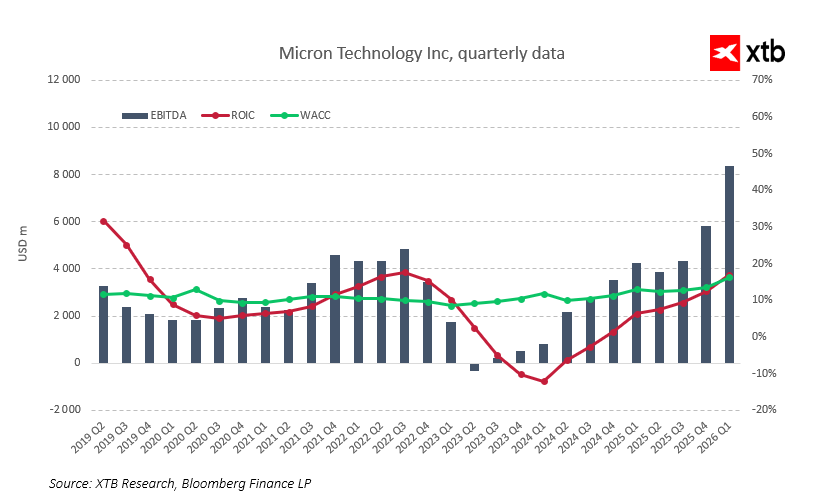

Od strony wynikowej Micron znajduje się dziś w jednej z najlepszych sytuacji w swojej historii. Przychody kwartalne wzrosły z około 4–5 mld USD w dołku cyklu w 2023 roku do 13,64 mld USD w pierwszym kwartale fiskalnym 2026. Tempo wzrostu sprzedaży pozostaje bardzo wysokie, a jednocześnie spółka znacząco poprawiła rentowność. Marża operacyjna odbiła z poziomów ujemnych do około 45%, a zysk netto osiągnął rekordowe poziomy. Skala EBITDA pokazuje, jak silna dźwignia operacyjna pojawiła się wraz z odbudową popytu i zmianą struktury sprzedaży.

Ta poprawa nie jest jednorazowa ani czysto cykliczna. Micron sprzedaje dziś coraz więcej zaawansowanych i wysokomarżowych produktów, takich jak pamięci HBM oraz nowoczesne rozwiązania DRAM przeznaczone do centrów danych i zastosowań AI. To segmenty o wysokich barierach wejścia, ograniczonej liczbie dostawców i długoterminowych kontraktach, co czyni przychody bardziej przewidywalnymi i odpornymi na krótkoterminowe spowolnienie gospodarcze. Dzięki temu spółka jest dziś znacznie mniej podatna na gwałtowne załamania cyklu niż kilka lat temu.

Z punktu widzenia całej branży pamięci istotne jest również to, że obecny cykl rozpoczął się po bardzo głębokim „oczyszczeniu” rynku. W 2023 roku producenci mocno ograniczyli inwestycje, zmniejszyli zapasy i zdyscyplinowali podaż. W efekcie popyt napędzany przez AI trafia dziś na rynek, który nie jest zalany nadmiarem mocy produkcyjnych. To sprzyja utrzymaniu wysokich cen i marż przez dłuższy czas i zwiększa szanse, że obecna faza wzrostowa będzie bardziej rozciągnięta niż w przeszłości.

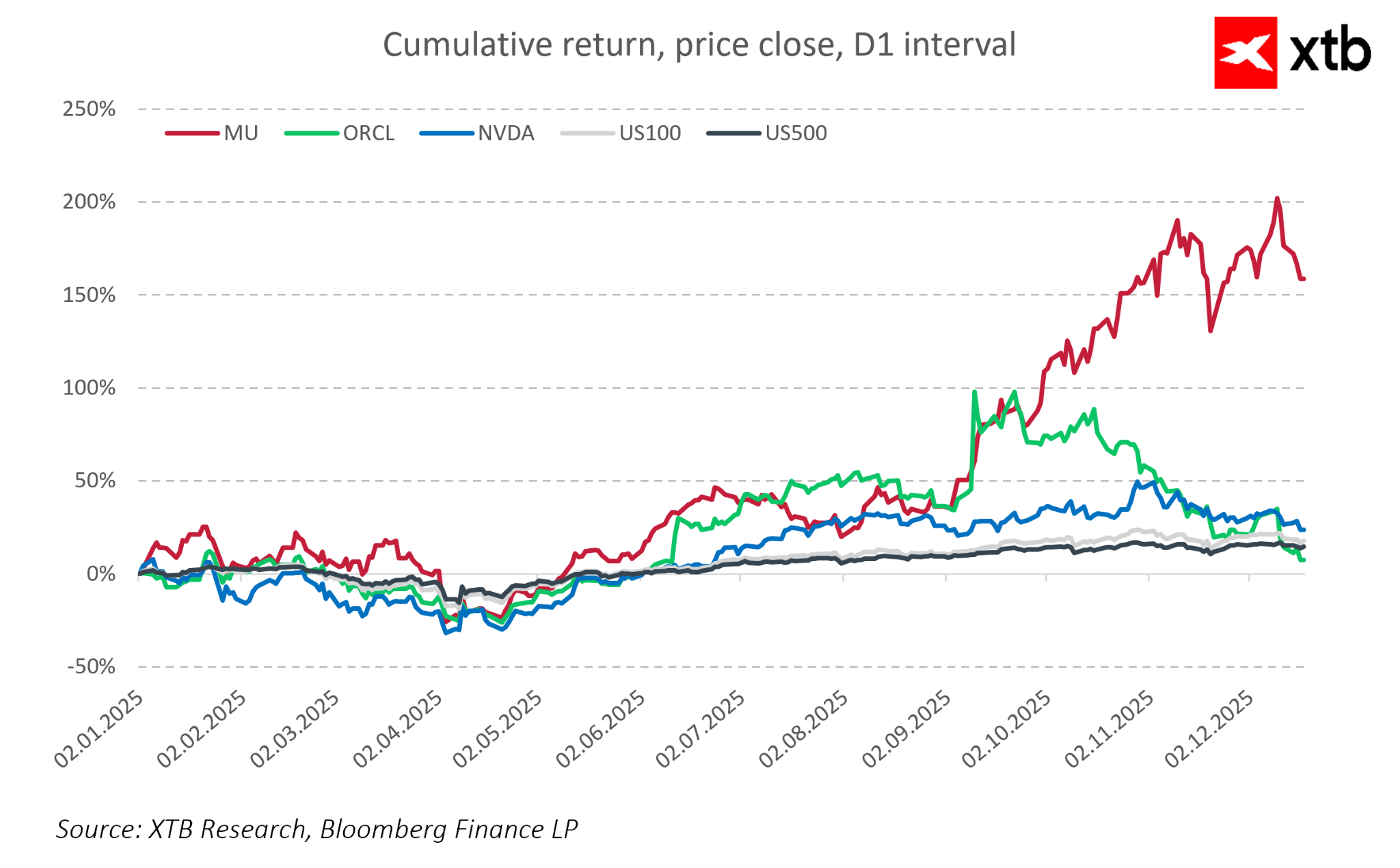

Z perspektywy rynkowej akcje Microna w ostatnich miesiącach zachowują się lepiej niż szerokie indeksy amerykańskie i coraz częściej porównywane są do liderów trendu AI, takich jak NVIDIA. Inwestorzy zaczynają postrzegać Microna jako jednego z nielicznych „czystych” beneficjentów boomu AI w segmencie pamięci. Jednocześnie wycena, choć znacząco wyższa niż w dołku cyklu, wciąż pozostaje relatywnie atrakcyjna na tle producentów GPU, co sugeruje, że część potencjału wynikającego z dalszego wzrostu zysków może nie być jeszcze w pełni zdyskontowana w cenie akcji.

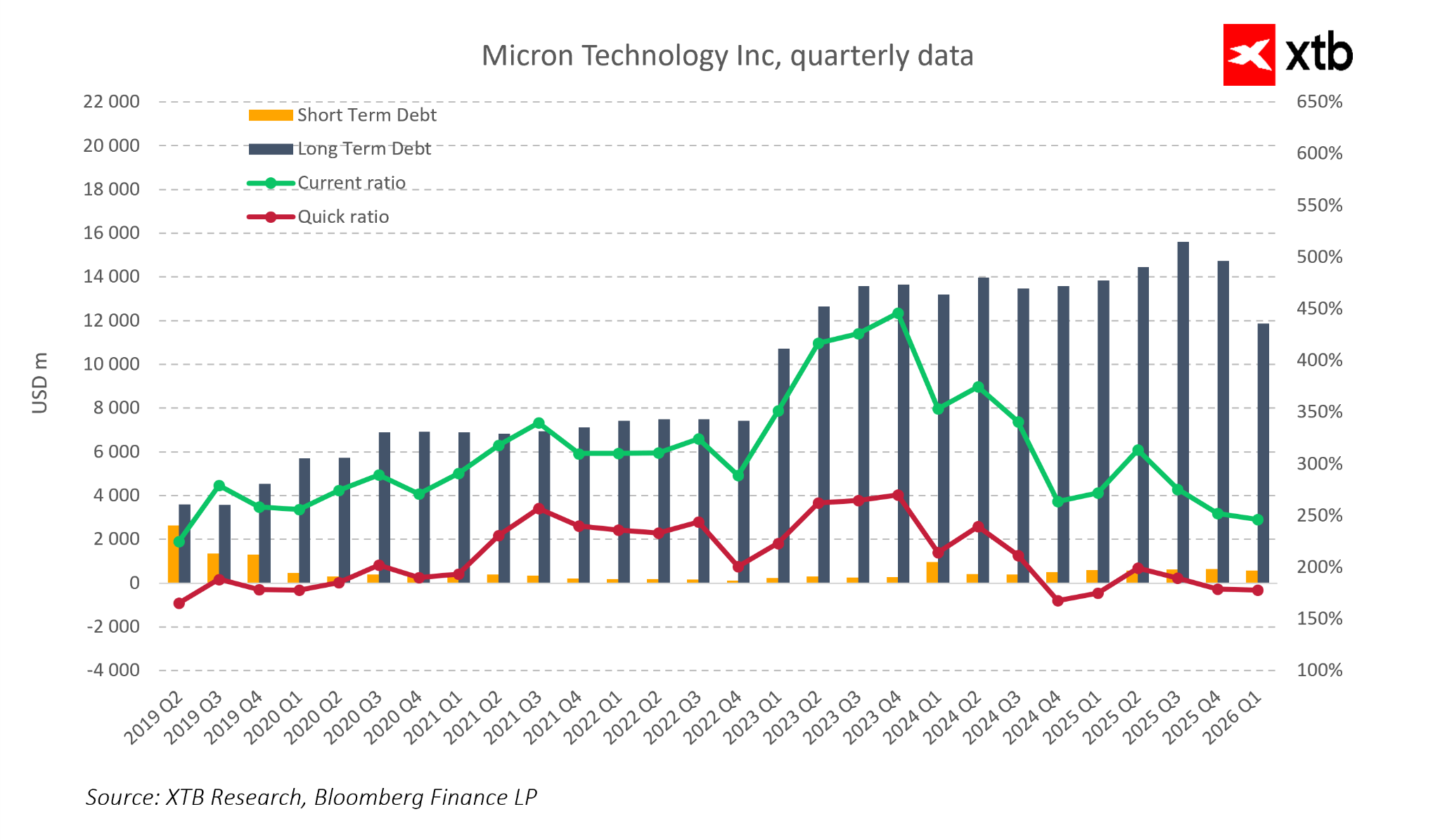

Równie dobrze wygląda sytuacja finansowa spółki. Micron utrzymuje komfortową płynność, a struktura zadłużenia pozostaje pod kontrolą, co daje dużą elastyczność w finansowaniu dalszego rozwoju. To szczególnie ważne w branży półprzewodników, gdzie przewaga technologiczna wymaga ciągłych, wysokich inwestycji, a słabszy bilans potrafi szybko stać się ograniczeniem strategicznym.

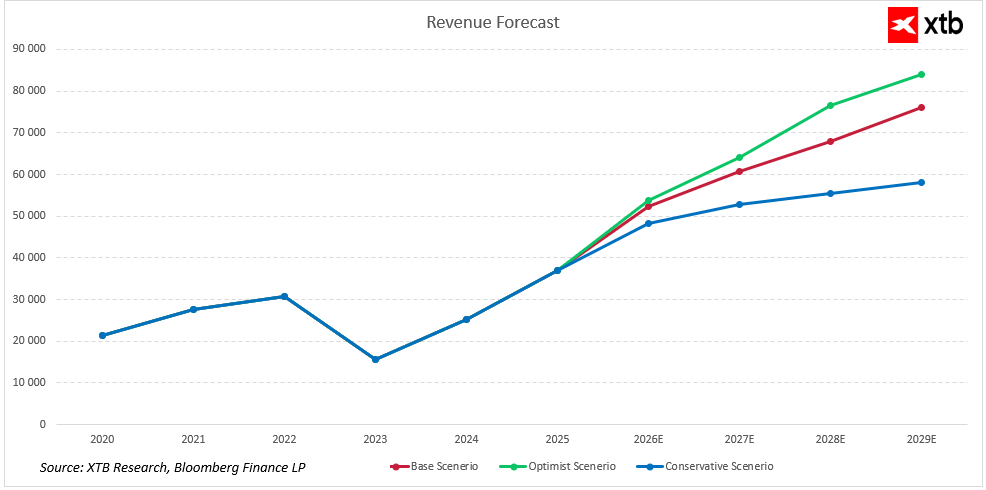

Prognozy przychodów na najbliższe lata

Micron Technology wchodzi w kolejny etap swojego rozwoju z mocną pozycją w segmencie pamięci półprzewodnikowych i rosnącym znaczeniem w obszarze AI oraz centrów danych.

Popyt na pamięci wykorzystywane w AI i centrach danych powinien nadal rosnąć, nawet jeśli bardziej cykliczne segmenty, takie jak PC czy smartfony, będą rozwijać się wolniej. Ograniczona podaż i wysokie bariery wejścia w segmencie HBM sprzyjają utrzymaniu ponadprzeciętnych marż. Jednocześnie poprawa jakości biznesu i stabilniejsza struktura finansowa zwiększają odporność spółki i sprzyjają dalszemu wzrostowi wartości.

Prognozy przychodów wskazują na dalszą, stabilną ekspansję, wspieraną przez trwałe trendy strukturalne, rosnący udział zaawansowanych pamięci DRAM i HBM oraz produktów dla centrów danych i infrastruktury AI. Nawet w wariancie bardziej konserwatywnym sprzedaż pozostaje w trendzie wzrostowym, co pokazuje odporność spółki na wahania cyklu konsumenckiego i typowe wahania cen pamięci.

Różne scenariusze wzrostu odzwierciedlają potencjał rynku i dynamikę inwestycji w infrastrukturę AI. Wariant optymistyczny zakłada szybszą ekspansję w miarę zwiększania się wolumenu i utrzymania korzystnego miksu produktowego, natomiast scenariusz bazowy przewiduje równomierny wzrost przy stabilnej rentowności. Kluczowe pozostają przewaga technologiczna Micron, wysoka bariera wejścia w segmentach HBM i DRAM oraz długoterminowe kontrakty z hyperscalerami i operatorami centrów danych.

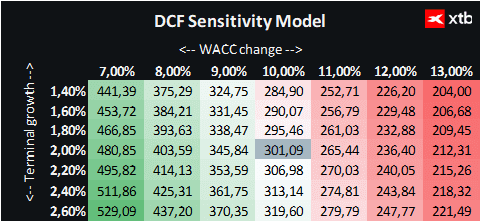

Spojrzenie na wycenę

Przy ocenie wyceny Micron Technologies wykorzystaliśmy metodę zdyskontowanych przepływów pieniężnych DCF. Pragniemy podkreślić, że przedstawiona analiza ma charakter informacyjny i nie stanowi rekomendacji inwestycyjnej ani dokładnej wyceny akcji.

Model opiera się na założeniu dynamicznego wzrostu przychodów, głównie dzięki segmentom pamięci DRAM i NAND, które stanowią fundament działalności spółki. W początkowej fazie prognozy tempo wzrostu jest szczególnie wysokie, napędzane rosnącym zapotrzebowaniem na zaawansowane rozwiązania pamięciowe, zwłaszcza w obszarze sztucznej inteligencji, centrów danych oraz urządzeń mobilnych.

Perspektywy dalszego rozwoju wspierają innowacje technologiczne, w tym wprowadzanie kolejnych generacji pamięci, które zwiększają wydajność i funkcjonalność produktów Micron. Jednocześnie branża pamięci półprzewodnikowych pozostaje wysoce cykliczna, a wahania popytu oraz presja konkurencyjna ze strony głównych graczy, takich jak Samsung czy SK Hynix, stanowią istotne czynniki ryzyka mogące wpływać na stabilność przychodów i marż spółki.

W modelu wyceny przyjęto koszt kapitału (WACC) na poziomie 10% przez cały okres prognozy, uwzględniając specyfikę sektora oraz umiarkowany poziom zadłużenia spółki Micron. Zakładamy także, że wartość rezydualna zostanie oparta na konserwatywnym tempie wzrostu przychodów, oszacowanym na poziomie 2%.

Na podstawie przeprowadzonej analizy wycena Micron Technology Inc została oszacowana na poziomie 301,09 USD za akcję, co oznacza przewyższenie w stosunku do bieżącej ceny rynkowej wynoszącej 255,55 USD. Obecna sytuacja i prognozy potwierdzają, że Micron Technology zajmuje wyjątkowo korzystne miejsce w cyklu branży półprzewodnikowej. Spółka łączy w sobie klasyczne cechy odbicia koniunkturalnego z długoterminowym trendem wzrostowym napędzanym przez rozwój sztucznej inteligencji i nowoczesnych centrów danych.

Jednocześnie należy pamiętać o cyklicznym charakterze rynku oraz presji konkurencyjnej ze strony głównych graczy, co może wpływać na krótkoterminową zmienność wyników i wyceny. Analiza wyceny w szerszym kontekście pozwala połączyć fundamenty finansowe spółki z trendami rynkowymi oraz jej potencjałem technologicznym.

PULS GPW: WIG20 idzie pod prąd europejskiego sentymentu

Globalna zimna wojna chipowa. Jak Chiny zmieniają zasady gry w technologii

Dlaczego analiza spółek technologicznych często kończy się błędem? 💻📈

Akcje Oracle tracą 6% na fali obaw o problemy finansowe 🔎

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.