Jeszcze na początku roku scenariusz dla polskiego sektora bankowego wydawał się stosunkowo prosty i mało ekscytujący. Rynek niemal jednogłośnie zakładał, że w 2026 roku zobaczymy od dwóch do trzech obniżek stóp procentowych. Taka ścieżka oznaczałaby stopniowe kurczenie się marż odsetkowych, spadek przychodów i w konsekwencji niższe zyski banków. A to bezpośrednio przekładałoby się na mniejszą atrakcyjność sektora z perspektywy akcjonariuszy.

Ten obraz zaczął się jednak wyraźnie zmieniać wraz z rozwojem sytuacji na rynkach surowcowych. Utrzymujące się przez dłuższy czas ceny ropy na poziomach powyżej 100 dolarów za baryłkę zaczęły ponownie podnosić ryzyko inflacyjne. To właśnie ten czynnik, jeszcze niedawno marginalizowany, dziś wraca do centrum uwagi inwestorów i decydentów.

Wstępne dane za marzec tylko częściowo uspokajają nastroje. Inflacja wyniosła 3,0% rok do roku wobec 2,1% w lutym. Choć odczyt okazał się nieco niższy od prognoz rynkowych, które wskazywały na przedział 3,2–3,3%, trudno uznać to za sygnał trwałego opanowania presji cenowej. Wręcz przeciwnie, struktura ryzyk pozostaje niekorzystna.

Wysokie ceny surowców energetycznych, zaburzenia w łańcuchach dostaw oraz utrzymująca się niepewność w handlu morskim sugerują, że inflacja może pozostać podwyższona przez dłuższy czas. To z kolei zmienia sposób myślenia o polityce monetarnej. O ile jeszcze kilka miesięcy temu rynek wyceniał scenariusz luzowania, dziś coraz wyraźniej widać, że perspektywa obniżek stóp procentowych zaczyna się oddalać.

Dla banków oznacza to fundamentalną zmianę otoczenia. Zamiast spadających stóp i kurczących się marż, rośnie prawdopodobieństwo utrzymania restrykcyjnej polityki monetarnej przez dłuższy okres. To środowisko, które historycznie sprzyja sektorowi bankowemu, pozwalając utrzymywać wysokie dochody odsetkowe i stabilną rentowność.

Oczywiście nie oznacza to, że sektor powtórzy wyniki z poprzedniego roku. Ten był pod wieloma względami wyjątkowy i trudno oczekiwać, aby został powtórzony w identycznej skali. Po drodze pojawiły się nowe obciążenia, w tym podwyższony podatek CIT, który w naturalny sposób ogranicza przestrzeń do dalszej poprawy zysków netto. To czynnik, który będzie ciążyć wynikom i ograniczać dynamikę wzrostu.

Jednocześnie jednak zmiana otoczenia makro działa w przeciwnym kierunku. Zatrzymanie, a właściwie odsunięcie w czasie cyklu obniżek stóp procentowych sprawia, że banki nie muszą już mierzyć się z presją szybkiego spadku przychodów odsetkowych. Wręcz przeciwnie, rośnie prawdopodobieństwo, że obecny poziom dochodów będzie mógł zostać utrzymany przez dłuższy czas.

To istotna różnica względem oczekiwań z początku roku. Wtedy narracja była prosta. niższe stopy oznaczają niższe marże, a niższe marże oznaczają słabsze wyniki. Dziś ten mechanizm przestaje być aktualny, przynajmniej w krótkim i średnim terminie.

W efekcie sektor bankowy znajduje się w ciekawym punkcie równowagi. Z jednej strony stoi pod presją regulacyjną i podatkową, z drugiej korzysta z bardziej sprzyjającego otoczenia monetarnego, niż jeszcze niedawno zakładano. To sprawia, że choć dynamika wyników może być niższa niż w rekordowym okresie, to ich poziom wciąż może pozostać relatywnie wysoki.

Sektor bankowy nie stoi dziś przed scenariuszem dynamicznego wzrostu, ale jednocześnie wyraźnie oddalił się od ryzyka szybkiego pogorszenia wyników. Choć wyższe obciążenia podatkowe ograniczają potencjał do powtórzenia rekordów z poprzedniego roku, to odsunięcie w czasie obniżek stóp procentowych stabilizuje kluczowe źródło przychodów.

W praktyce oznacza to przejście z fazy oczekiwanego spadku zysków do scenariusza ich względnej stabilizacji. Dla inwestorów to istotna zmiana, ponieważ w obecnym otoczeniu utrzymanie wysokiej rentowności może okazać się równie wartościowe jak wcześniejszy dynamiczny wzrost.

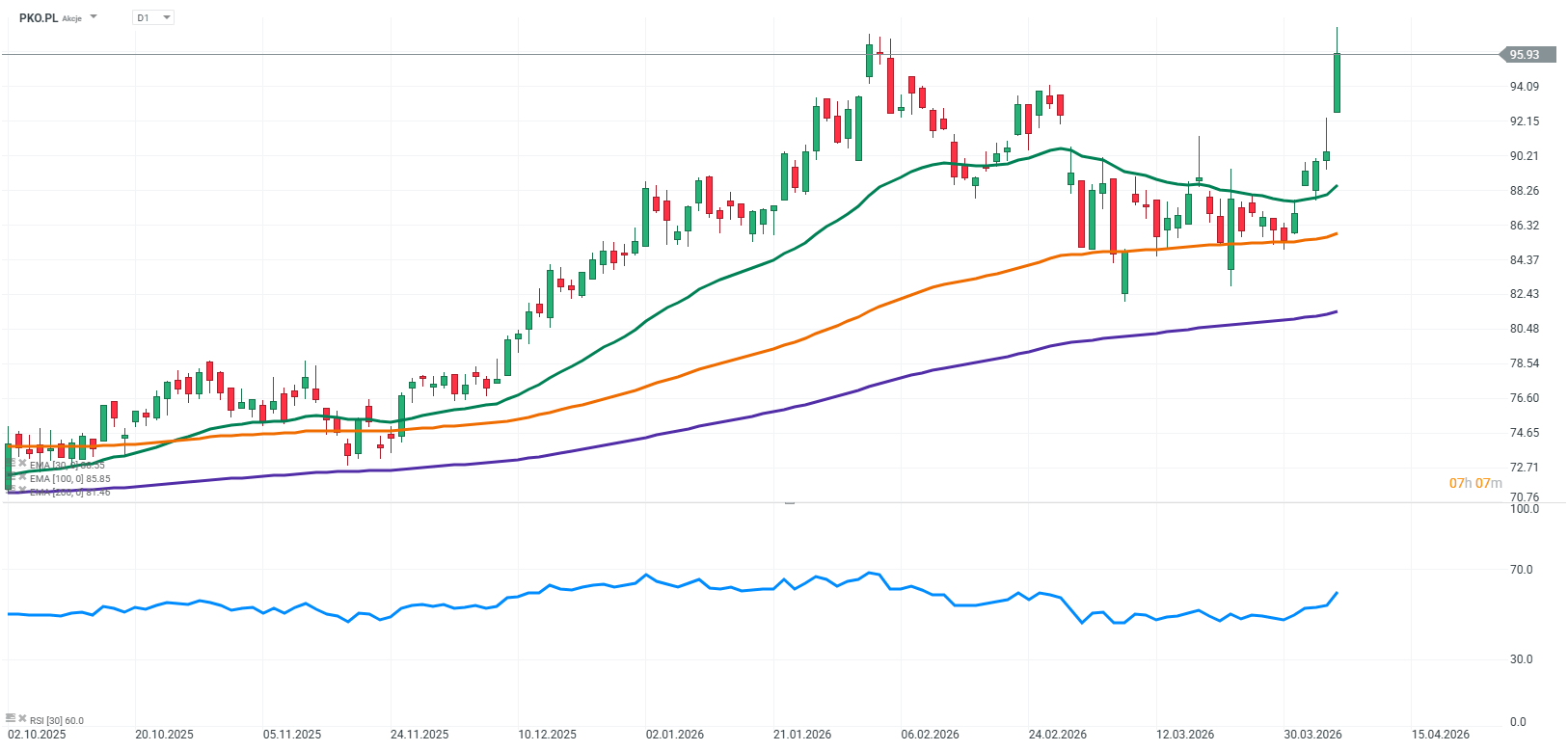

Źródło: xStation5

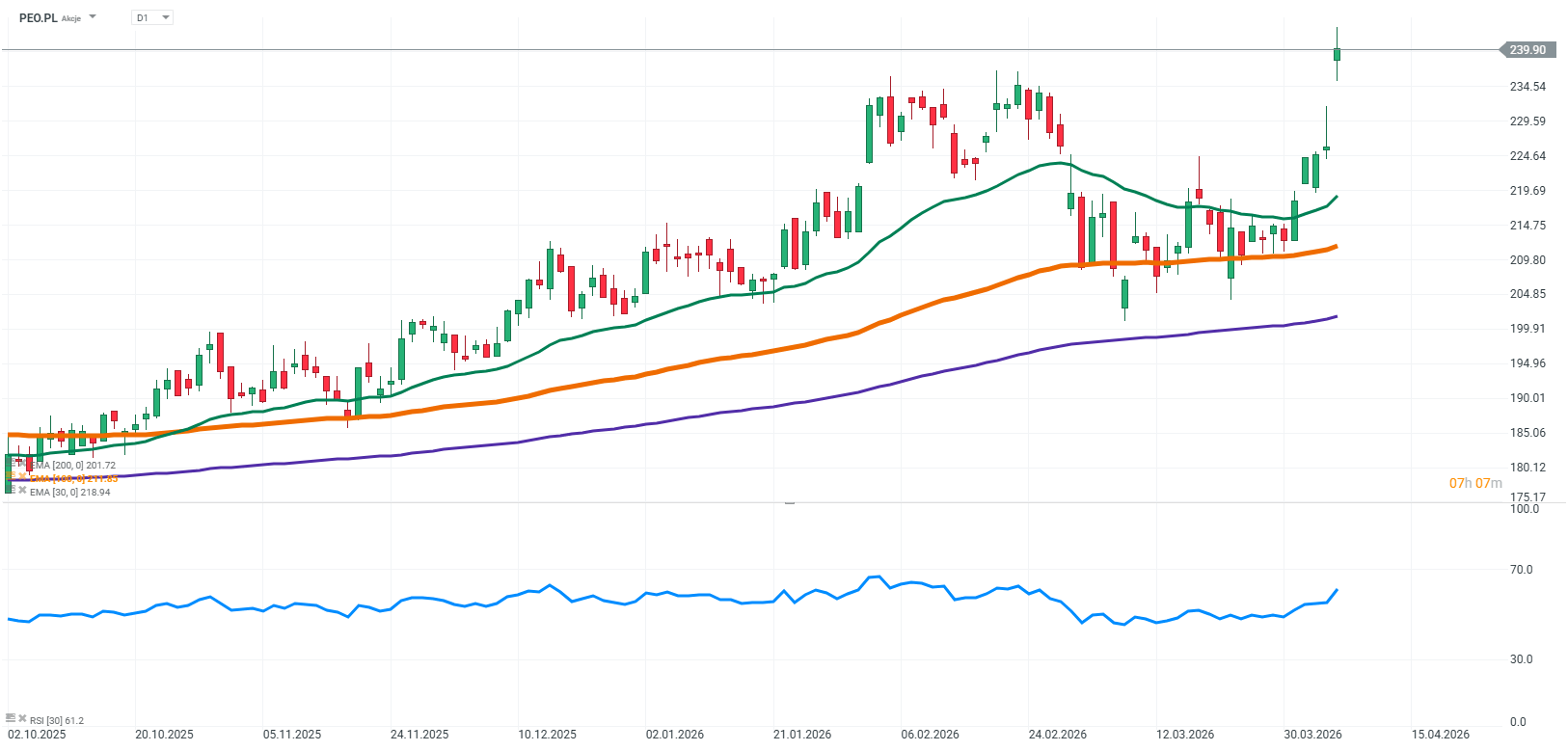

Źródło: xStation5

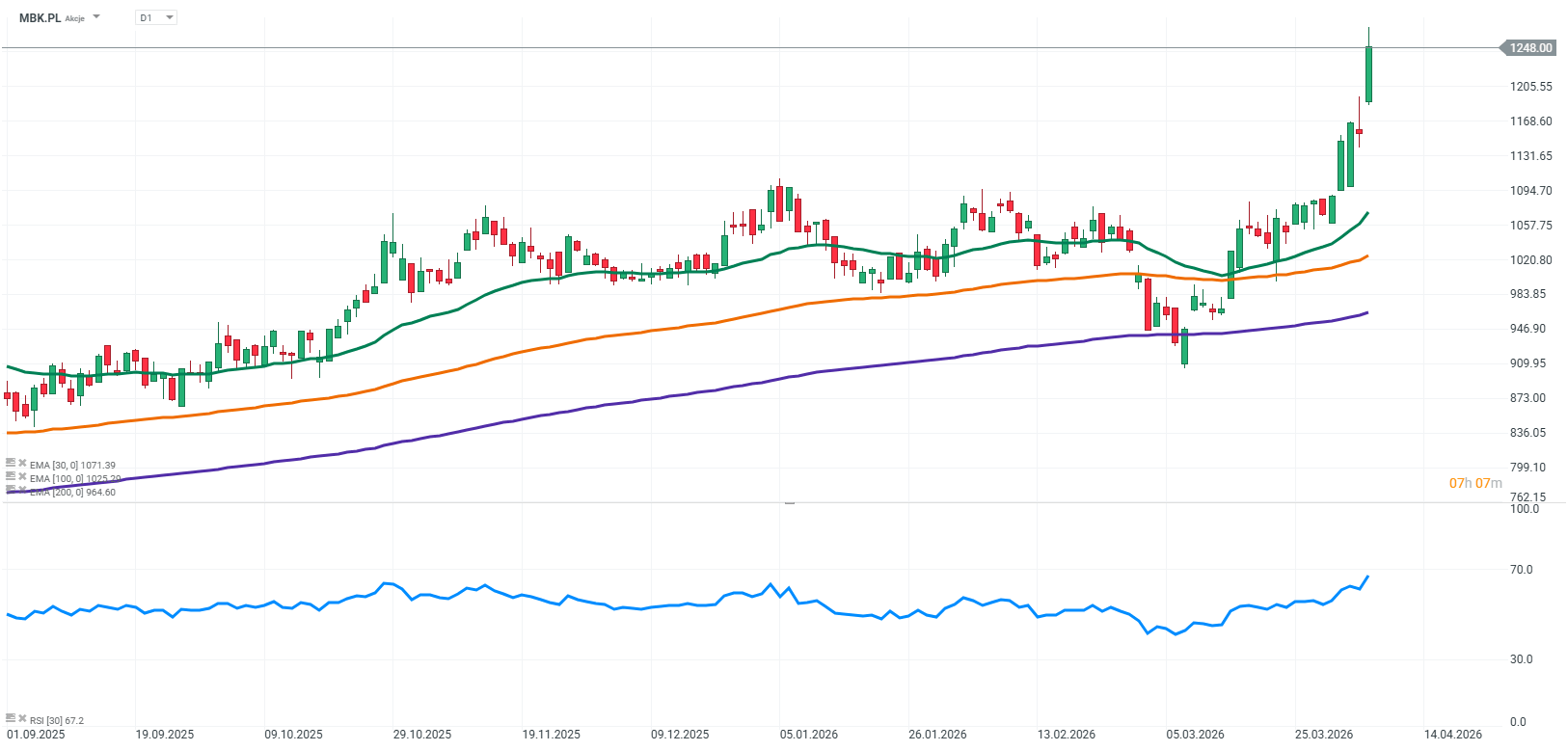

Źródło: xStation5

US Open: Euforia na Wall Street 🗽Akcje technologiczne rosną, panika na ropie

PULS GPW: Koniec wojny? WIG20 najwyżej od 2008 roku

General Mills: Trzy lata spadków | Bliżej Giełdy, Bartek Szyma (07.04.2026)

General Mills: Trzy lata spadków | Bliżej Giełdy, Bartek Szyma

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.