-

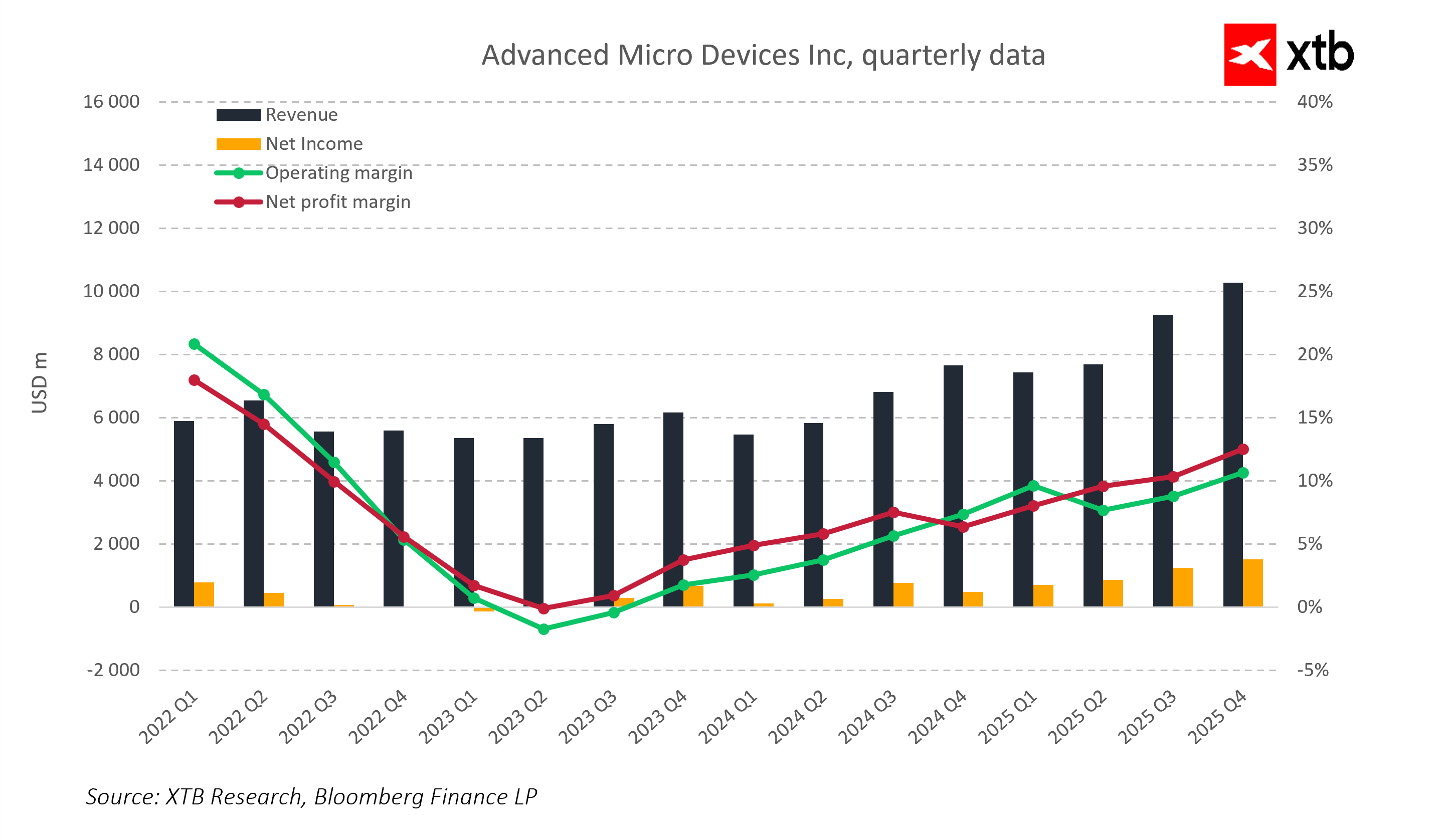

AMD affiche un chiffre d’affaires record de 10,27 milliards USD au T4 2025, en hausse de 34% sur un an

-

Le bénéfice par action ajusté atteint 1,53 USD, nettement au-dessus des attentes

-

La croissance est portée par l’IA et les data centers, avec une forte progression des processeurs EPYC

-

Les marges s’améliorent, mais restent sous surveillance dans un contexte de valorisation élevée

-

AMD affiche un chiffre d’affaires record de 10,27 milliards USD au T4 2025, en hausse de 34% sur un an

-

Le bénéfice par action ajusté atteint 1,53 USD, nettement au-dessus des attentes

-

La croissance est portée par l’IA et les data centers, avec une forte progression des processeurs EPYC

-

Les marges s’améliorent, mais restent sous surveillance dans un contexte de valorisation élevée

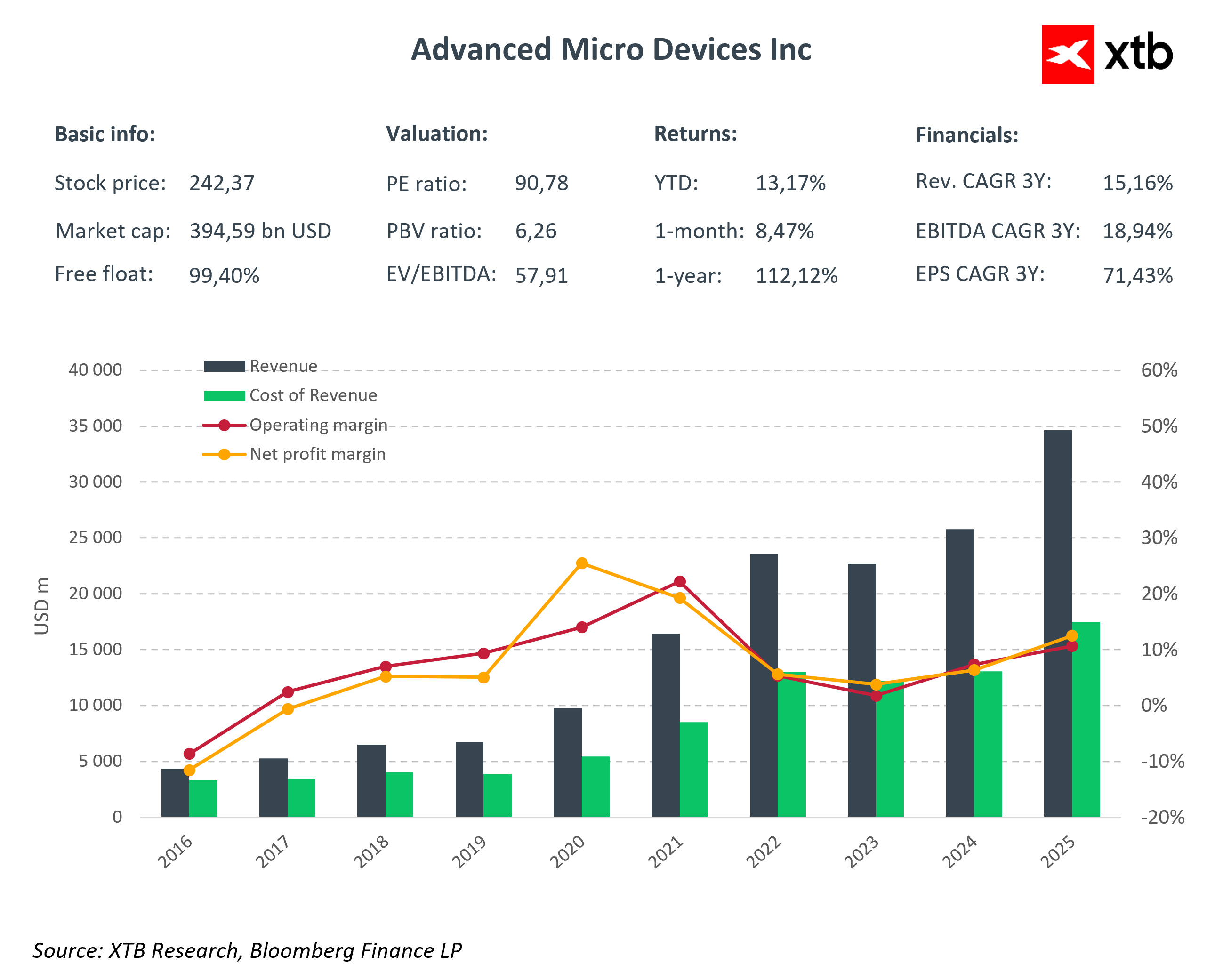

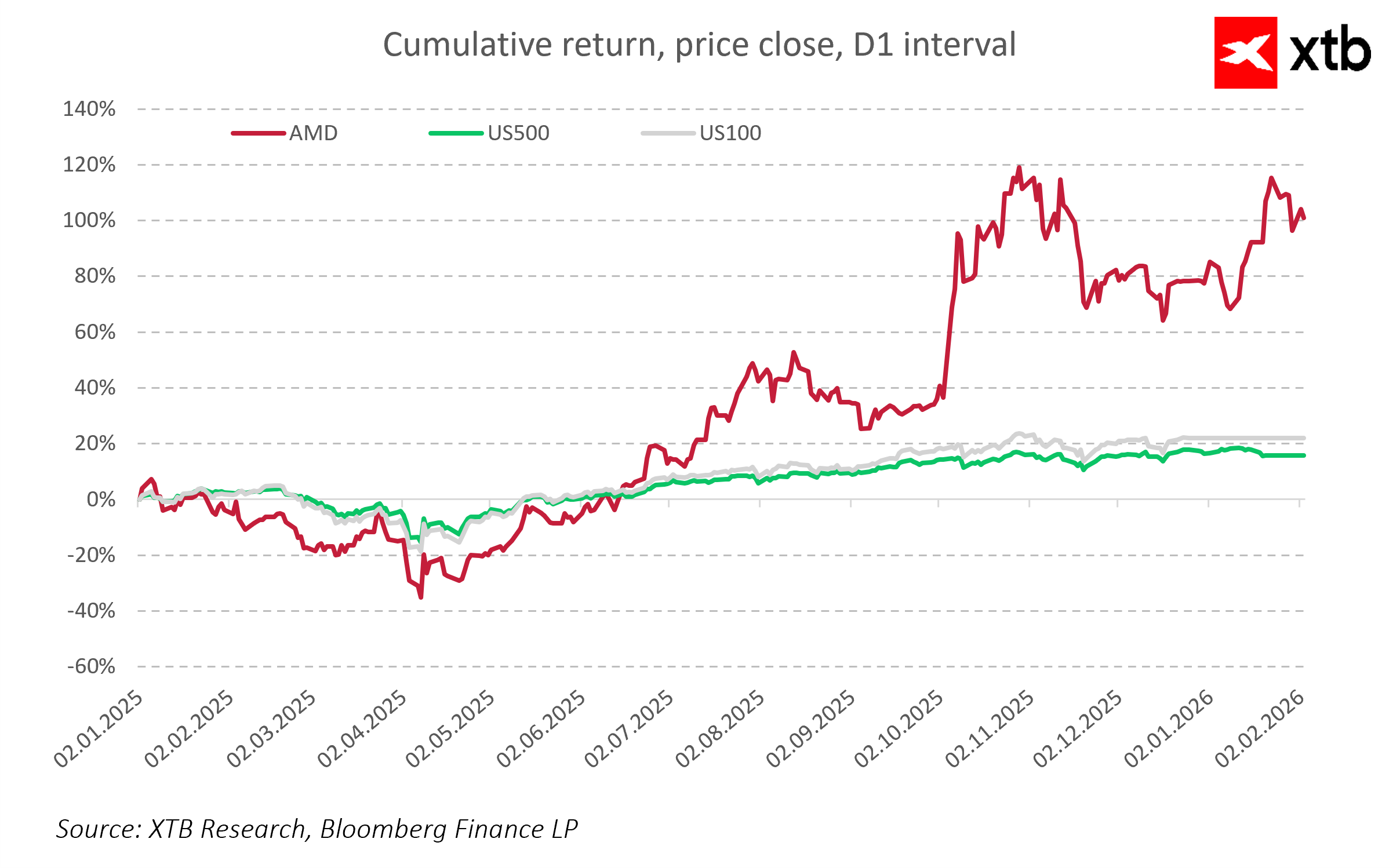

Advanced Micro Devices (AMD) a publié des résultats trimestriels solides au quatrième trimestre 2025, confirmant son statut d’acteur clé du marché mondial des semi-conducteurs. Le groupe américain a non seulement dépassé les attentes des analystes, mais il a également démontré la pertinence de sa stratégie axée sur les processeurs haute performance et les accélérateurs dédiés à l’intelligence artificielle. Toutefois, malgré ces performances, la réaction du marché boursier s’est révélée plus nuancée.

💰 Résultats financiers AMD : une performance supérieure aux attentes

Un chiffre d’affaires record au T4 2025

Au quatrième trimestre 2025, AMD a généré 10,27 milliards USD de revenus, soit une progression de 34% sur un an, bien au-delà du consensus des analystes fixé à 9,65 milliards USD. Cette performance illustre la montée en puissance du groupe sur les segments à forte valeur ajoutée, notamment les data centers et l’IA.

La croissance repose sur une demande soutenue pour les processeurs EPYC, les Ryzen destinés aux PC et les accélérateurs IA, utilisés massivement dans les infrastructures de calcul avancées.

Rentabilité en nette amélioration

La rentabilité suit également une trajectoire positive. Le bénéfice par action ajusté (EPS) s’établit à 1,53 USD, contre 1,32 USD attendu par le marché, soit une hausse de 40% sur un an.

Parallèlement, la marge brute ajustée atteint 57%, contre 54% un an plus tôt, tandis que la marge opérationnelle progresse à 28%, confirmant une amélioration continue de l’efficacité opérationnelle.

🧠 Analyse par segments : l’IA et les data centers en moteur

Data centers : le cœur de la croissance

Le segment Data Center affiche des revenus de 5,38 milliards USD, en hausse de 39% sur un an, dépassant largement les attentes du marché. Cette dynamique est portée par la forte adoption des processeurs EPYC et par la montée en puissance des accélérateurs IA, malgré une concurrence toujours dominée par NVIDIA.

AMD continue ainsi de gagner des parts de marché dans les infrastructures de calcul intensif, un pilier stratégique dans le contexte du boom mondial de l’intelligence artificielle.

PC, notebooks et gaming : des relais solides

Le segment PC & Notebooks génère 3,10 milliards USD de revenus, soit une croissance de 34% sur un an, soutenue par la bonne performance des gammes Ryzen sur les marchés grand public et professionnels.

De son côté, le gaming atteint 843 millions USD, en hausse de 50% sur un an. Bien que légèrement inférieur aux attentes, ce segment confirme l’attractivité des solutions graphiques AMD auprès des joueurs et des fabricants de consoles.

📈 Perspectives et guidance : prudence malgré l’optimisme

Prévisions AMD pour le T1 2026

Pour le premier trimestre 2026, AMD anticipe un chiffre d’affaires compris entre 9,5 et 10,1 milliards USD, supérieur au consensus des analystes. La marge brute est attendue autour de 55%, tandis que les investissements en R&D restent élevés afin de soutenir l’innovation dans les puces IA et les processeurs de nouvelle génération.

Les dépenses en capital (CapEx) devraient s’établir à 222 millions USD, traduisant une stratégie d’expansion maîtrisée.

Réaction du marché et enjeux de valorisation

Malgré des chiffres solides, le titre AMD a subi une correction à court terme, le marché ayant intégré des attentes encore plus ambitieuses. Cette réaction illustre la sensibilité des valeurs technologiques à fort PER, où une performance jugée « très bonne » peut ne pas suffire à soutenir le cours en Bourse.

🔍 AMD face à ses défis à long terme

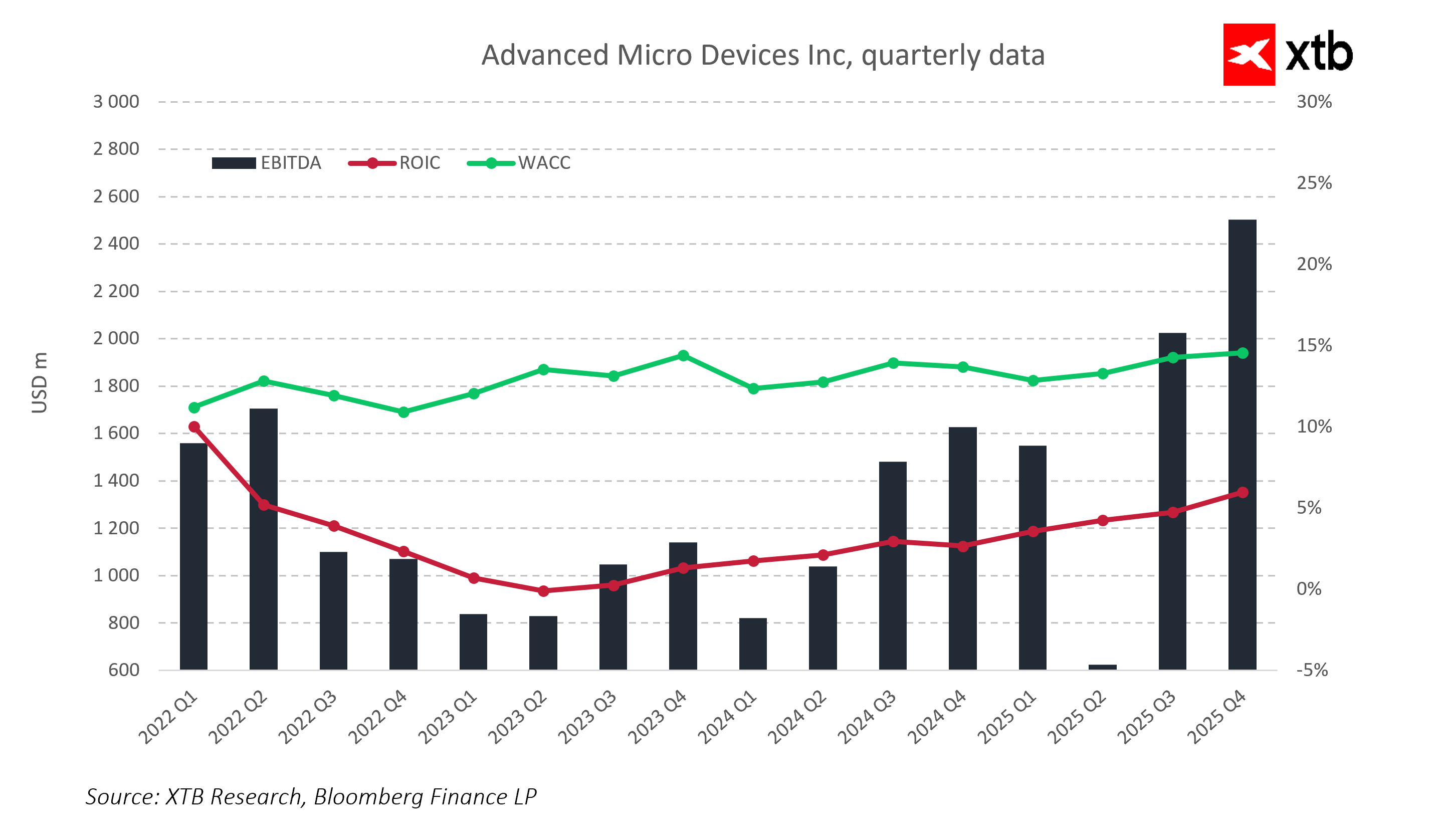

Les fondamentaux d’AMD restent robustes : croissance du chiffre d’affaires, amélioration des marges, retour sur capital investi en progression et WACC stable. Le principal défi réside désormais dans la capacité du groupe à augmenter durablement ses marges, afin de renforcer la création de valeur pour les actionnaires.

Les lancements attendus des nouveaux processeurs EPYC et des accélérateurs MI325 au second semestre pourraient jouer un rôle déterminant dans la poursuite de cette dynamique, notamment sur les marchés asiatiques.

❓ FAQ

Les résultats AMD T4 2025 sont-ils meilleurs que prévu ?

Oui, AMD a dépassé les attentes tant sur le chiffre d’affaires que sur le bénéfice par action, avec une croissance à deux chiffres sur l’ensemble des indicateurs clés.

Quel segment a le plus contribué à la croissance d’AMD ?

Le segment Data Center est le principal moteur, grâce à la forte demande en processeurs EPYC et en accélérateurs dédiés à l’IA.

Pourquoi l’action AMD a-t-elle baissé malgré de bons résultats ?

Le marché anticipait une guidance encore plus élevée. La valorisation élevée du titre rend les investisseurs très sensibles aux moindres déceptions.

AMD peut-elle concurrencer NVIDIA sur l’IA ?

AMD gagne progressivement des parts de marché, mais NVIDIA reste le leader. Les prochains lancements de puces seront déterminants.

Les perspectives à long terme d’AMD restent-elles positives ?

Oui, la stratégie axée sur l’IA, les data centers et le HPC soutient un potentiel de croissance solide à long terme.

Résumé quotidien : l’inflation bloque la Fed ? ⚠️

Block : l’IA supprime 4 000 emplois… simple optimisation ou tournant majeur ? 📉

Ouverture US : l’inflation relance la panique à Wall Street ⚠️

Le S&P 500 et le Nasdaq 100 attendus en nette baisse avant l’inflation

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."