Alors que les sceptiques des grands médias et les analystes de Twitter s’empressaient de prédire l’éclatement de la bulle de l’IA, Satya Nadella vient de leur donner 83 milliards de raisons d’envisager un changement de carrière. Microsoft n’a pas seulement dépassé les attentes ; l’entreprise l’a fait avec une telle élégance que même la baisse des dépenses d’investissement apparaît comme une démonstration de force calculée plutôt que comme une simple réduction des coûts. Le marché entrait dans une phase où il fallait « faire ses preuves », et Microsoft a simplement répondu : « Allez-y, jetez un œil ».

Bien que les actions Microsoft soient encore environ 20 % en dessous de leurs sommets historiques, après avoir perdu environ un tiers de leur valeur à un moment donné, il est clair que l'entreprise dispose de fondations solides et stables. Si l'on devait se demander quelles entreprises seront encore là dans 5, 10 ou 20 ans, Microsoft figurerait sans aucun doute sur cette liste. Mérite-t-elle donc vraiment un léger recul dans les échanges après la clôture ?

Principaux résultats financiers : les chiffres ne mentent pas

- Chiffre d'affaires : 82,9 milliards de dollars (+18% en glissement annuel), nettement supérieur au consensus de 81,46 milliards de dollars.

- BPA (bénéfice par action) :B A atteint 4,27 dollars (+23%), légèrement au-dessus des prévisions de 4,03 à 4,06 dollars.

- Résultat net : 31,8 milliards de dollars — Microsoft génère autant de bénéfices « purs » que la valorisation totale de certaines entreprises du S&P 500.

- Résultat d'exploitation : 38,4 milliards de dollars (+20%), ce qui, avec une marge d'exploitation supérieure à 46%, fait du géant de Redmond la machine à gagner de l'argent la plus efficace de la Silicon Valley.

- Rendement pour les actionnaires : 10,2 milliards de dollars versés sous forme de dividendes et de rachats d'actions.

Segments : Azure prend le large, les autres s'efforcent de suivre le rythme

- Azure et autres services cloud : Une hausse de 40% (39% hors effets de change) est un coup de grâce pour ceux qui craignaient une « lassitude vis-à-vis du cloud ». Ces résultats ont dépassé les attentes du marché, même s'il convient de noter qu'Amazon a également progressé avec son service cloud AWS.

- Chiffre d'affaires annuel de l'IA : Le chiffre d'affaires annuel de l'IA a dépassé les 37 milliards de dollars (+123% en glissement annuel). Il ne s'agit plus seulement d'un « potentiel » ; c'est une activité gigantesque et bien réelle. De plus, ce chiffre dépasse les niveaux de dépenses d'investissement, ce qui montre que l'entreprise ne brûle plus d'argent sans savoir si elle en tirera un jour un retour sur investissement.

- Microsoft 365 Consumer Cloud : Une augmentation de 33% montre que l'utilisateur moyen souhaite et paie pour Copilot, quoi qu'en disent les médias.

- Dynamics 365 : A progressé de 22%, grignotant lentement des parts de marché à la concurrence sur le marché des ERP/CRM.

- RPO commercial : Les obligations de performance restantes ont bondi de 99% pour atteindre 627 milliards de dollars. Microsoft détient un portefeuille de commandes dépassant le PIB de la plupart des pays européens. Grâce à une coopération plus étroite avec Anthropic, il sera probablement possible de convertir ce montant en revenus réels encore plus rapidement.

- Points faibles (pour les plus pointilleux) : Windows OEM et Devices ont reculé de 2%, et Xbox de 5%. Alors que le marché était auparavant obsédé par ces chiffres, il semble que le PDG Satya Nadella n'ait pas de temps à consacrer aux jouets pendant qu'il construit l'infrastructure du futur.

Capex : la grande échappatoire à la « taxe Nvidia »

La plus grande surprise pour les pessimistes ? Les dépenses d'investissement se sont élevées à 31,9 milliards de dollars, alors que le marché s'attendait avec crainte à plus de 35,29 milliards de dollars. Il s'agit d'une victoire stratégique pour Amy Hood, la directrice financière de l'entreprise. Microsoft a prouvé qu'il pouvait générer une croissance record d'Azure avec moins de dépenses d'investissement que prévu. Cela suggère soit que leurs propres puces Maia ont commencé à réduire considérablement les coûts, soit que l'efficacité de l'infrastructure a atteint un tout autre niveau. L'ère du « pic des dépenses d'investissement » pourrait déjà appartenir au passé, ce qui ne signifie qu'une seule chose : une explosion potentielle du flux de trésorerie disponible.

Résumé : Qui est le roi ?

Pendant des mois, les médias grand public nous ont abreuvés d’un discours sur les « menaces » d’OpenAI, les « conflits » autour des parts de marché et une course à l’armement « coûteuse » qui allait soi-disant saigner Microsoft à blanc. Les résultats d’aujourd’hui constituent un retour brutal à la réalité pour ces théories.

Microsoft a cessé d'être un simple « faire-valoir d'OpenAI » dès l'instant où il a affiché 37 milliards de dollars de chiffre d'affaires réel dans le domaine de l'IA. En diversifiant son portefeuille avec Anthropic et ses propres modèles, le géant de Redmond n'est plus l'otage d'un seul laboratoire. Notez bien le RPO : une hausse de 99 % pour atteindre 627 milliards de dollars indique que les entreprises clientes ne se contentent pas de « tester » l'IA ; elles signent pratiquement des contrats colossaux sur plusieurs années.

Une valorisation autour de 25 fois le bénéfice par action avec une croissance des bénéfices de 23 % ressemble à une aubaine en ce moment. Si quelqu’un cherchait une « bulle », il doit chercher ailleurs, car Microsoft Cloud présente des bases solides pour la prochaine vague haussière, à condition que le marché dans son ensemble le permette. L’entreprise n’est pas seulement revenue sur le trône ; elle a commencé à gravir de nouveaux échelons de l’évolution technologique.

Microsoft ne s’est pas retrouvé dans le groupe Mag7 par hasard. Certes, elle a connu des difficultés, mais la plupart sont probablement derrière elle. Il convient de noter que Michael Burry a récemment indiqué qu’il achetait des actions Microsoft à prix réduit. Bien sûr, cela ne doit pas nécessairement servir de référence pour tout le monde, compte tenu de ses options de vente détenues de longue date sur Nvidia.

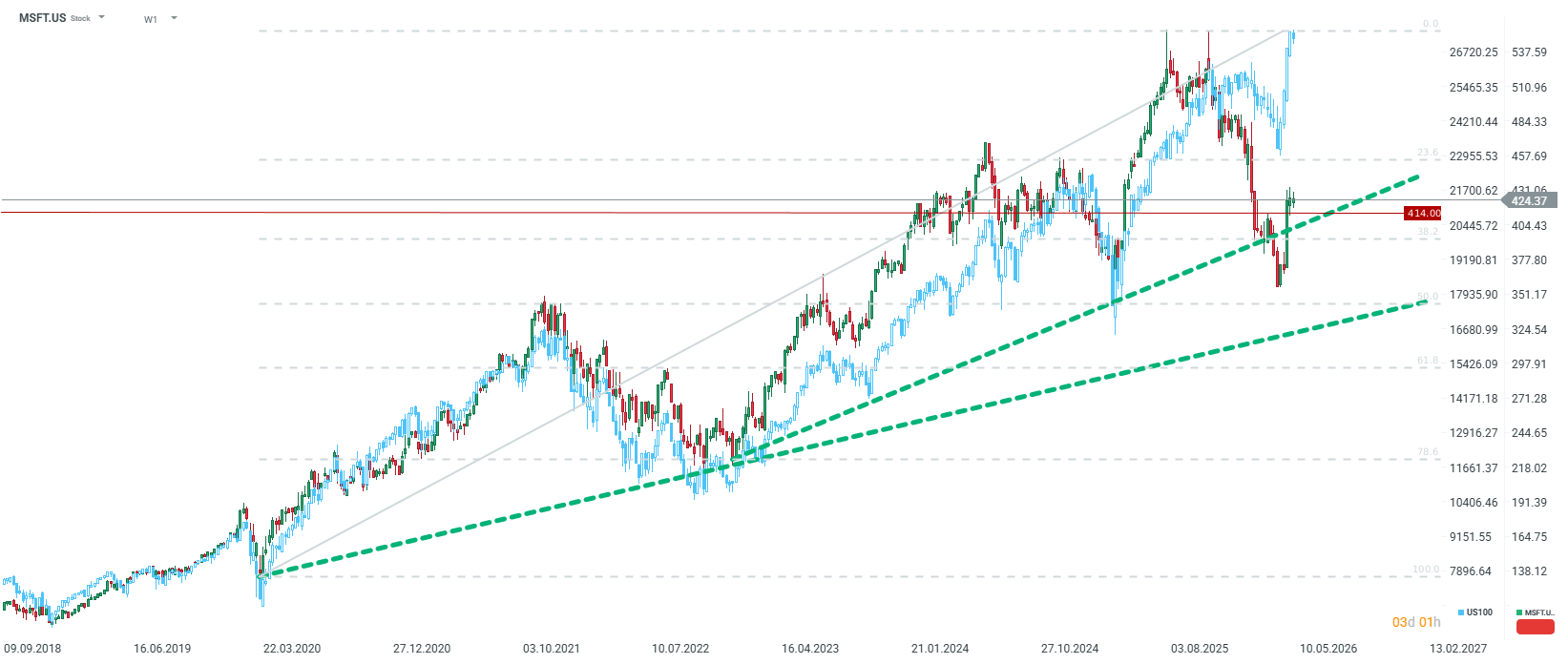

Dans les échanges après la clôture hier soir, l'action Microsoft s'échange à environ 1,5 % de moins que son cours de clôture. Le seuil de soutien clé à 400 $ semble tenir bon. Source : xStation5

🤳Meta affiche d'excellents résultats : est-ce encore insuffisant pour le marché ?

Microsoft : un nouveau moment de vérité. Résultats après la clôture

⏰L'US500 frôle des sommets avant la Fed

Résultats de Spotify : rentabilité en hausse, cours en baisse

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."