Compte tenu de la dernière escalade au Moyen-Orient, de nombreux investisseurs se souviennent encore des années 2022-2023 et des craintes persistantes d'une hausse des prix du carburant, en particulier en Europe. Ce n'est pas un hasard si de nombreux acteurs et observateurs du marché envisagent un scénario de nouvelle vague de pénurie de carburant et de hausse de l'inflation qui anéantirait les espoirs d'une reprise durable des économies de l'Union européenne.

Cependant, l'Europe qui entre dans l'année 2026 n'est pas la même que celle de 2020 ou 2022. Les économies et les marchés des pays développés ont tiré une leçon douloureuse de leur dépendance vis-à-vis des importations. Cette leçon n'a pas été entièrement assimilée, mais elle l'a été dans une large mesure.

La situation de chaque pays européen est différente, mais malgré une déstabilisation importante des marchés, aucun d'entre eux ne se trouve actuellement dans une situation que l'on pourrait qualifier de difficile.

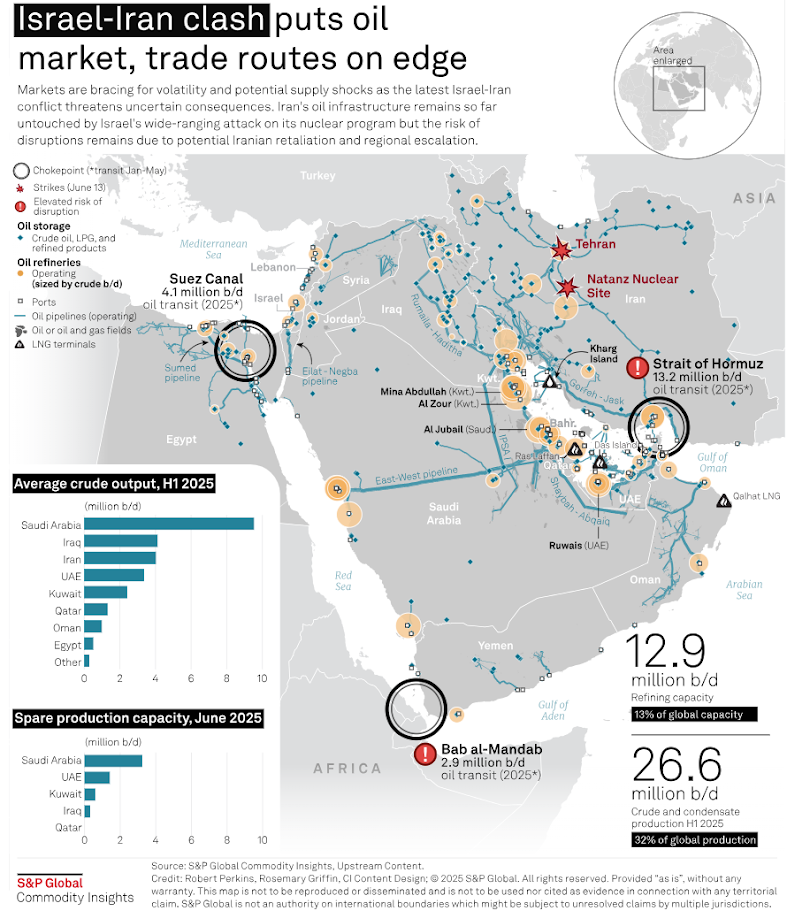

La plupart des gens associent le Moyen-Orient au pétrole brut ; cependant, le pétrole de la péninsule arabique est principalement destiné à l'Asie plutôt qu'à l'Europe. L'Europe reste fortement dépendante des importations d'hydrocarbures, mais elle couvre une grande partie de ses besoins énergétiques grâce aux approvisionnements en provenance de Norvège et des États-Unis.

Le Moyen-Orient lui-même n'est pas resté passif, attendant une guerre inévitable entre les États-Unis et l'Iran. L'oléoduc « Est-Ouest » traverse actuellement le désert d'Arabie et est capable de pomper entre 5 et 7 millions de barils de pétrole par jour vers les ports de la mer Rouge, contournant complètement le détroit d'Ormuz. Parallèlement, le long du Tigre en Irak, s'étend l'oléoduc « Al Haditha-Rumalia », qui rejoint ensuite l'oléoduc « Kirkouk-Ceyhan », grâce auquel 1,5 million de barils supplémentaires par jour peuvent être acheminés vers la Turquie.

Source: S&P Global

La situation semble pire en ce qui concerne le gaz naturel liquéfié (GNL), où la dépendance à l'égard des importations est plus forte, plus concentrée et ne permet pas de contourner facilement le détroit d'Ormuz, actuellement « sensible ». Il n'y a toutefois pas lieu de paniquer. Tout d'abord, il convient de se référer au calendrier : la demande de GNL atteint son pic en hiver et en été, lorsque le chauffage et la climatisation sont nécessaires. Mais nous sommes début mars, l'hiver est terminé et l'arrivée de la chaleur estivale n'est prévue que dans au moins deux mois.

Ces deux mois sont importants car, quelle que soit l'opinion que l'on ait sur le conflit, il n'existe actuellement aucun scénario dans lequel l'Iran sortirait victorieux de la confrontation actuelle ; sa défaite, l'effondrement des structures étatiques ou l'érosion quasi totale de sa capacité à continuer de se battre ne sont plus qu'une question de semaines plutôt que de mois. Ce « tampon » temporel est renforcé par le fait qu'après le déclenchement de la guerre en Ukraine, l'Europe a entrepris la construction et le remplissage d'innombrables installations de stockage de gaz naturel.

Les opérations militaires actuellement en cours au Moyen-Orient constituent un défi pour les marchés, les traders, les économies et les banques centrales au même titre que pour les états-majors. Cependant, elles ne sont rien comparées à ce que l'Europe et le monde ont dû affronter ces dernières années.

Malgré cela, il existe des lacunes dans les chaînes d'approvisionnement qui ne peuvent être comblées facilement ou rapidement. Cette lacune concerne le kérosène. L'Europe ferme ou convertit une grande partie de ses raffineries, tandis que la demande de vols passagers atteint des niveaux records. Si l'Europe ne trouve pas rapidement un moyen de se diversifier dans ce segment étroit du marché des hydrocarbures, les conséquences pour la valorisation des compagnies aériennes européennes pourraient être dramatiques.

LHA.DE (D1)

Source: xStation5

Les évaluations de Lufthansa reflètent à la fois la forte demande dans le segment des vols passagers et un certain nombre de défis auxquels est confrontée l'économie européenne, tels que la hausse des coûts du carburant et de la main-d'œuvre. Une pénurie de carburant aviation pourrait s'avérer fatale pour de nombreuses entreprises sans une nouvelle intervention gouvernementale.

Ouverture US : Wall Street dans le sang

DE40 recule de 3%, à son plus bas en 2026 🚨📉

Graphique du jour 🚨 Le pétrole bondit de 5%, mettant Wall Street sous pression

🚨 L'EURUSD accentue sa baisse et tombe dans une zone de soutien clé

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 75% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."