Ce lundi 25 mai a débuté sur les marchés financiers par une forte baisse des cours du pétrole, une ouverture en forte hausse des contrats à terme de Wall Street et des hausses sur le marché des métaux précieux. Cette situation se déroule alors que les marchés américains sont fermés à l'occasion du Memorial Day. Tout au long du week-end, des indices laissaient entendre qu'un accord entre les États-Unis et l'Iran était très proche, même si Trump lui-même a admis que cela pourrait probablement prendre encore quelques jours. Même si rien n'a réellement changé dans les faits, le marché vit une fois de plus d'espoirs et réagit clairement à la réouverture potentielle du détroit d'Ormuz.

Le Brent perd près de 5 %, s'échangeant à des niveaux proches de 95 dollars le baril, tandis que le WTI recule un peu plus, s'échangeant autour de 91 dollars le baril. En revanche, le cours de l'or a bondi de 1 % à 4 550 dollars, et celui de l'argent gagne jusqu'à 2,5 %, s'échangeant au-dessus de 77 dollars l'once. Les contrats à terme sur le S&P 500 atteignent des records historiques consécutifs, frôlant les 7 559 points, en hausse de près de 1 % avant l'ouverture des marchés européens.

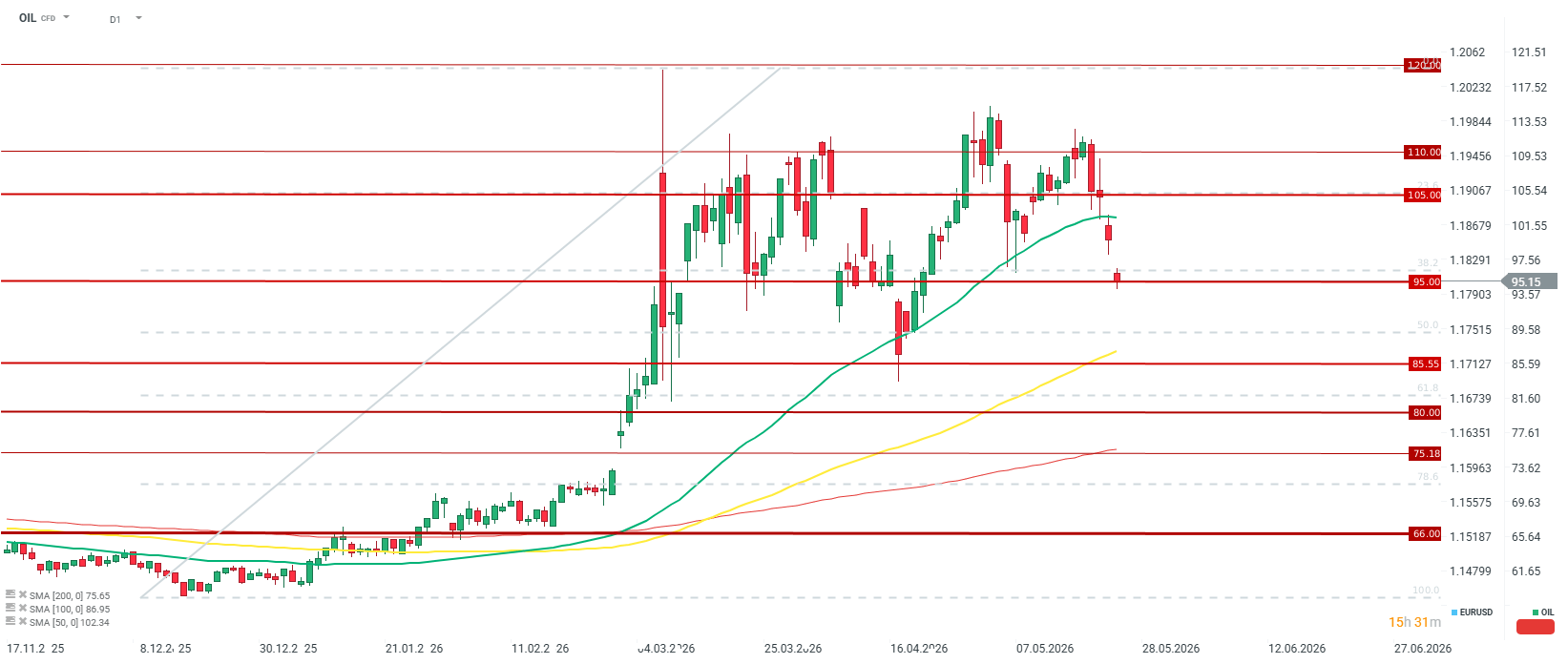

Le prix du pétrole brut recule d'environ 5 % en ce début de dernière semaine de mai, atteignant son plus bas niveau depuis plus d'un mois. Toutefois, même en faisant preuve d'un optimisme marqué, il semble qu'un seuil de soutien à court terme pourrait se situer autour de 85 dollars le baril, et, en cas de retour massif de l'offre, entre 75 et 80 dollars le baril.Source : xStation5

Anatomie de l'accord : qu'y a-t-il réellement sur la table des négociations ?

Les grandes lignes techniques de l'accord potentiel divulguées aux médias ne signifient pas une paix durable, mais plutôt un gel temporaire de la crise. Le projet en discussion prévoit une prolongation de 60 jours du cessez-le-feu actuel, fragile. Pendant cette période, le détroit d'Ormuz serait rouvert sous conditions au trafic commercial de pétroliers, et l'Iran recevrait l'autorisation temporaire de vendre son propre pétrole brut.

En échange de cette mesure, Téhéran a accepté « en principe » de se débarrasser de ses stocks d’uranium hautement enrichi. Cependant, le diable se cache dans les détails : le calendrier précis de ce processus et le moratoire définitif sur tout nouvel enrichissement doivent être reportés et négociés à une date indéterminée. Le projet d'accord prévoit également l'apaisement du conflit parallèle entre Israël et le Hezbollah au Liban, qui a éclaté il y a environ trois mois à la suite d'une frappe conjointe des forces américaines et israéliennes contre Téhéran.

Bien que le secrétaire d'État américain Marco Rubio ait déclaré publiquement qu'il était « très confiant » quant à la possibilité de parvenir à un bon compromis, les tensions politiques internes des deux côtés pourraient faire capoter les négociations à tout moment :

- Le différend sur les milliards gelés : l'Iran exige fermement le déblocage immédiat de ses avoirs financiers. Dans le même temps, des représentants de l’administration de Donald Trump ont clairement fait savoir aux journalistes que le cadre actuel de l’accord ne prévoit absolument pas la libération de ces fonds. L’agence de presse iranienne Tasnim prévient déjà que, de ce fait, l’ensemble du projet d’accord pourrait rapidement finir à la poubelle.

- Absence de restrictions clés : le cadre en cours d’élaboration n’impose pas d’interdiction directe au développement de l’arsenal de missiles de l’Iran ni d’interdiction permanente de l’enrichissement d’uranium — les deux principaux objectifs initiaux de Trump. Cela provoque la fureur des faucons américains. Le président de la commission des forces armées du Sénat, Roger Wicker, a ouvertement qualifié le nouveau cessez-le-feu de « désastre » qui réduit à néant toutes les avancées militaires précédentes de l’opération « Epic Fury ». Dans le même temps, il convient de noter que Trump insiste à chaque occasion sur le fait que l’Iran ne disposera jamais de l’arme nucléaire.

- Pression d'Israël : Le Premier ministre Benjamin Netanyahu, lors d'une conversation privée avec Trump, lui a rappelé que tout accord final devait éliminer sans condition et complètement la menace nucléaire iranienne.

Réalité logistique : pourquoi le retour du pétrole prendra des mois

Même en supposant un scénario ultra-optimiste où les documents seraient signés dans les prochains jours, la reconstruction physique des chaînes d'approvisionnement perturbées prendra plusieurs mois, voire des années. Les marchés à terme réagissent instantanément, mais les infrastructures physiques fonctionnent selon des règles totalement différentes.

Le conflit armé a bloqué le flux d’environ 14 millions de barils de pétrole par jour. Le détroit d’Ormuz traitait près de 20 % des approvisionnements mondiaux en pétrole et en carburant, ainsi que 20 % du transport de gaz naturel liquéfié (GNL). Bien que l'Arabie saoudite et les Émirats arabes unis aient maximisé la capacité des oléoducs contournant le détroit, ces itinéraires alternatifs n'ont pas pu compenser l'énorme déficit d'approvisionnement. À ce jour, la guerre a perturbé le flux de plus d'un milliard de barils de cette matière première.

La prévision la plus révélatrice vient du PDG de la compagnie pétrolière publique des Émirats arabes unis, Adnoc. Selon ses estimations, même si les hostilités devaient cesser immédiatement, il faudrait au moins quatre mois pour ramener les volumes à seulement 80 % des niveaux d'avant-guerre. La pleine capacité de transit d'avant-guerre ne sera rétablie qu'au plus tôt au cours du premier ou du second semestre 2027. Cependant, il convient également de rappeler que dans les années 1990, le retour de la production de l'OPEP a été rapide, et la chute des prix l'a été encore plus.

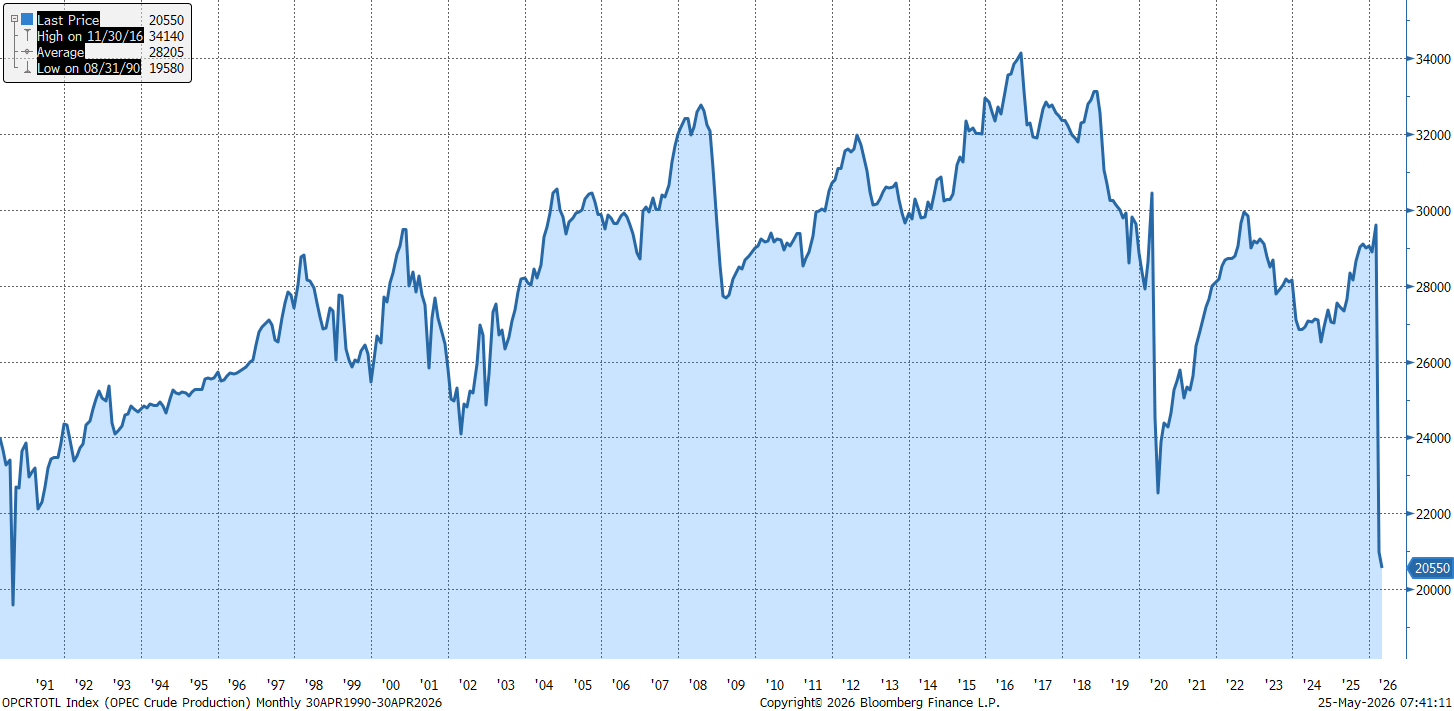

La production pétrolière de l'OPEP a chuté à des niveaux jamais vus depuis 1990. À l'époque, la reprise de la production avait été très rapide et avait marqué le début d'une augmentation régulière de la production du cartel jusqu'à la fin de la décennie.Source : Bloomberg Finance LP

Prévisions de prix : le Brent va-t-il dire adieu définitivement aux 100 dollars ?

La fuite actuelle des capitaux hors des contrats sur le pétrole brut pourrait s'avérer prématurée. Si aucune preuve tangible ne vient démontrer dans les jours à venir que l'optimisme américain était fondé, le prix du Brent remontera facilement au-dessus du seuil des 100 dollars le baril.

Le principal problème structurel des marchés reste l'épuisement drastique des réserves mondiales. Les pays consommateurs, soucieux de sauver leurs économies de la paralysie, ont épuisé leurs stocks à un rythme record. Rien qu'en mars et avril, ces stocks ont encore diminué de plusieurs centaines de millions de barils. Le monde est désormais confronté à la nécessité de remplir ces réservoirs vides.

À condition que le trafic maritime reprenne effectivement en juin, l'Agence américaine d'information sur l'énergie (EIA) prévoit un prix moyen du Brent de 89 dollars le baril d'ici la fin de cette année et de 79 dollars en 2027. Cependant, des économistes indépendants, tels que Hamad Hussain de Capital Economics, tempèrent ces attentes, soulignant qu'une réelle amélioration de l'équilibre entre l'offre et la demande ne se produira pas avant la fin de l'année 2027, ce qui maintiendra les prix des matières premières à un niveau élevé pendant la majeure partie des douze prochains mois environ.

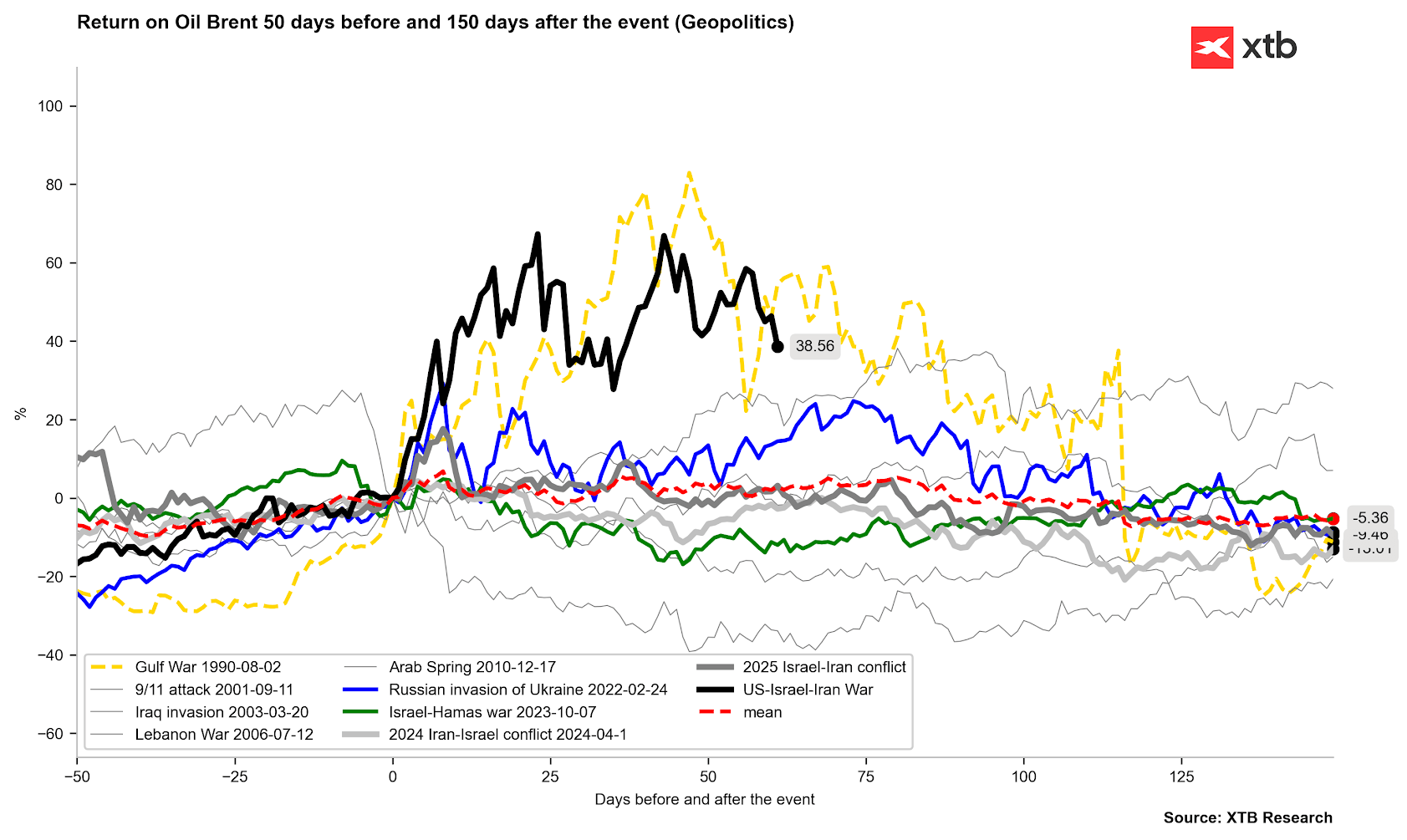

Les cours du pétrole brut commencent à évoluer dans la même direction que lors des crises de 1990 et 2022. Néanmoins, comme l'histoire le montre, l'évolution future des cours du pétrole pourrait rester chaotique pendant encore de nombreux mois.Source : Bloomberg Finance LP, XTB

Pour le consommateur final, un autre facteur clé demeure : les prix à la pompe pourraient baisser beaucoup plus lentement que les cotations boursières du pétrole. Tant que le brut moins cher n'aura pas atteint les raffineries et que les coûts de transport n'auront pas baissé, les prix à la pompe resteront élevés. Il convient également de mentionner que les pays producteurs auront besoin de prix élevés par rapport aux réalités du marché pour reconstruire leurs infrastructures et leurs voies de transport.

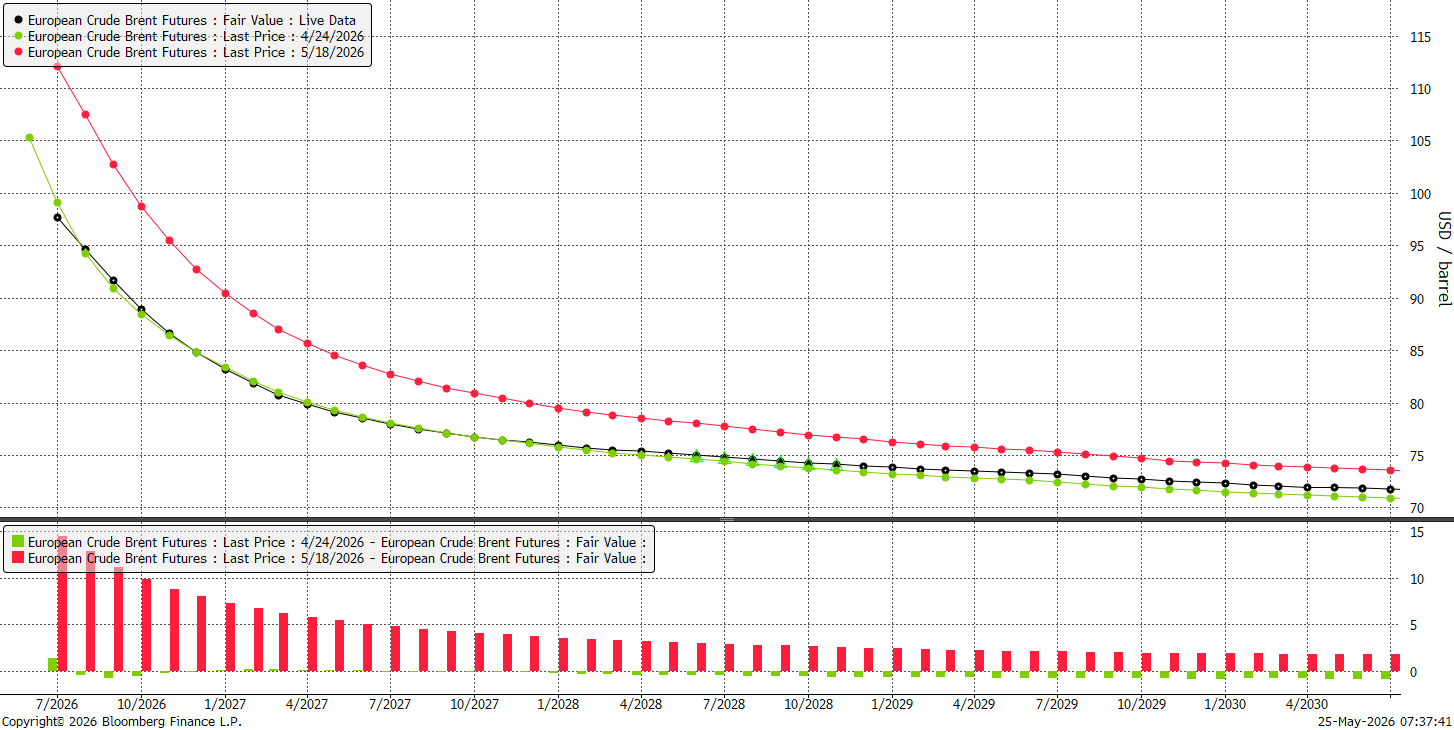

La courbe actuelle des contrats à terme correspond presque exactement à celle d'il y a un mois. En revanche, il y a une semaine, elle affichait une hausse de plusieurs à une douzaine de dollars. La normalisation des écarts de calendrier est déjà assez marquée, et le marché semble être en phase d'équilibrage pour avril 2027, date à laquelle le prix du pétrole devrait s'établir à 80 dollars le baril.Source : Bloomberg Finance LP

La courbe actuelle des contrats à terme correspond presque exactement à celle d'il y a un mois. En revanche, il y a une semaine, elle affichait une hausse de plusieurs à une douzaine de dollars. La normalisation des écarts de calendrier est déjà assez marquée, et le marché semble être en phase d'équilibrage pour avril 2027, date à laquelle le prix du pétrole devrait s'établir à 80 dollars le baril.Source : Bloomberg Finance LP

💯Résumé quotidien : Wall Street frôle les records à l'approche d'un long week-end

La Russie est en train de perdre la bataille pour le marché pétrolier

🔴Une nouvelle ère à la Fed : Kevin Warsh prend les rênes. L'indice US30 dépasse les 50 000 points

Waller reprend-il la position de Warsh ? Maintenir les taux inchangés tout en poursuivant la réduction du bilan ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."