Finanzielle Freiheit bedeutet für viele Menschen, unabhängiger von festen Arbeitseinkommen zu werden und mehr Kontrolle über die eigene Zeit und Lebensgestaltung zu gewinnen. Dabei geht es nicht zwangsläufig darum, möglichst reich zu sein. Häufig steht vielmehr der Wunsch im Mittelpunkt, finanzielle Unabhängigkeit zu erreichen und langfristig Vermögen aufzubauen.

Der Weg zur finanziellen Freiheit kann individuell unterschiedlich aussehen. Während einige vor allem ihre Sparquote erhöhen möchten, setzen andere auf langfristiges Investieren, passive Einkommensquellen oder eine klare Finanzplanung. Entscheidend ist oft nicht allein die Höhe des Einkommens, sondern wie konsequent Geld gespart, investiert und über viele Jahre hinweg verwaltet wird.

Auch Faktoren wie Inflation, Risiko und persönliche Ausgaben spielen dabei eine wichtige Rolle. Wer früh beginnt, realistische Ziele setzt und langfristig denkt, kann Schritt für Schritt die Grundlage schaffen, um finanzielle Freiheit langfristig zu erreichen.

Finanzielle Freiheit – Das Wichtigste in Kürze:

💡 Die Sparquote kann einen größeren Einfluss auf den Vermögensaufbau haben als die reine Höhe des Einkommens.

💡 Finanzielle Freiheit lässt sich oft besser durch langfristige Planung als durch kurzfristige Gewinne erreichen.

💡 Regelmäßiges Investieren und der Zinseszinseffekt können den Vermögensaufbau über viele Jahre unterstützen.

💡 Diversifikation und Risikomanagement bleiben wichtige Bestandteile einer langfristigen Anlagestrategie.

💡 Finanzielle Freiheit bedeutet nicht für jeden das Gleiche und hängt stark vom gewünschten Lebensstil und den persönlichen Zielen ab.

Finanzielle Freiheit bedeutet für viele Menschen, unabhängiger von festen Arbeitseinkommen zu werden und mehr Kontrolle über die eigene Zeit und Lebensgestaltung zu gewinnen. Dabei geht es nicht zwangsläufig darum, möglichst reich zu sein. Häufig steht vielmehr der Wunsch im Mittelpunkt, finanzielle Unabhängigkeit zu erreichen und langfristig Vermögen aufzubauen.

Der Weg zur finanziellen Freiheit kann individuell unterschiedlich aussehen. Während einige vor allem ihre Sparquote erhöhen möchten, setzen andere auf langfristiges Investieren, passive Einkommensquellen oder eine klare Finanzplanung. Entscheidend ist oft nicht allein die Höhe des Einkommens, sondern wie konsequent Geld gespart, investiert und über viele Jahre hinweg verwaltet wird.

Auch Faktoren wie Inflation, Risiko und persönliche Ausgaben spielen dabei eine wichtige Rolle. Wer früh beginnt, realistische Ziele setzt und langfristig denkt, kann Schritt für Schritt die Grundlage schaffen, um finanzielle Freiheit langfristig zu erreichen.

Finanzielle Freiheit – Das Wichtigste in Kürze:

💡 Die Sparquote kann einen größeren Einfluss auf den Vermögensaufbau haben als die reine Höhe des Einkommens.

💡 Finanzielle Freiheit lässt sich oft besser durch langfristige Planung als durch kurzfristige Gewinne erreichen.

💡 Regelmäßiges Investieren und der Zinseszinseffekt können den Vermögensaufbau über viele Jahre unterstützen.

💡 Diversifikation und Risikomanagement bleiben wichtige Bestandteile einer langfristigen Anlagestrategie.

💡 Finanzielle Freiheit bedeutet nicht für jeden das Gleiche und hängt stark vom gewünschten Lebensstil und den persönlichen Zielen ab.

Was ist finanzielle Freiheit?

Finanzielle Freiheit beschreibt den Zustand, in dem die laufenden Lebenshaltungskosten nicht mehr ausschließlich durch aktives Arbeiten gedeckt werden müssen. Stattdessen können beispielsweise Ersparnisse, Investitionen oder passive Einkommensquellen dazu beitragen, den eigenen Lebensstil langfristig zu finanzieren. Dazu können unter anderem Aktien, ETFs, Dividenden, Zinseinnahmen oder Immobilien gehören.

Wie finanzielle Freiheit aussieht, kann dabei von Person zu Person unterschiedlich sein. Während manche Menschen möglichst früh finanzielle Unabhängigkeit erreichen möchten, steht für andere vor allem mehr Sicherheit, Flexibilität oder ein zusätzliches passives Einkommen im Vordergrund.

Dabei bedeutet finanzielle Freiheit nicht zwangsläufig, nie wieder arbeiten zu müssen oder bereits mit 35 Jahren in den Ruhestand zu gehen. Viele finanziell unabhängige Menschen arbeiten weiterhin – allerdings häufig mit mehr Flexibilität und weniger finanziellem Druck. Der Unterschied besteht oft darin, dass Entscheidungen freier getroffen werden können und die eigene Existenz weniger stark vom nächsten Gehalt abhängt.

Dadurch wirkt finanzielle Freiheit oft weniger wie ein unrealistisches Ideal und mehr wie ein langfristiger Prozess, der auf Planung, Vermögensaufbau und Zeit basiert.

Warum die Sparquote wichtiger sein kann als das Einkommen

Viele Menschen verbinden finanzielle Freiheit automatisch mit einem möglichst hohen Einkommen. Tatsächlich spielt jedoch häufig die Sparquote eine größere Rolle. Entscheidend ist nicht nur, wie viel Geld verdient wird, sondern wie viel davon langfristig gespart und investiert werden kann.

Ein hohes Einkommen führt nicht automatisch zu finanzieller Unabhängigkeit, wenn gleichzeitig die Ausgaben kontinuierlich steigen. Umgekehrt können auch Menschen mit durchschnittlichem Einkommen langfristig Vermögen aufbauen, wenn sie regelmäßig investieren und ihre Ausgaben bewusst planen.

Besonders beim langfristigen Vermögensaufbau können regelmäßige Investitionen und der Zinseszinseffekt eine wichtige Rolle spielen. Wer früh beginnt und konsequent investiert, kann mögliche Marktschwankungen über längere Zeiträume oft besser ausgleichen.

Dabei geht es nicht zwangsläufig um extreme Sparsamkeit. Für viele Anleger steht vielmehr ein bewusster Umgang mit Geld und der langfristige Aufbau finanzieller Flexibilität im Mittelpunkt.

Wie viel Geld braucht man für finanzielle Freiheit?

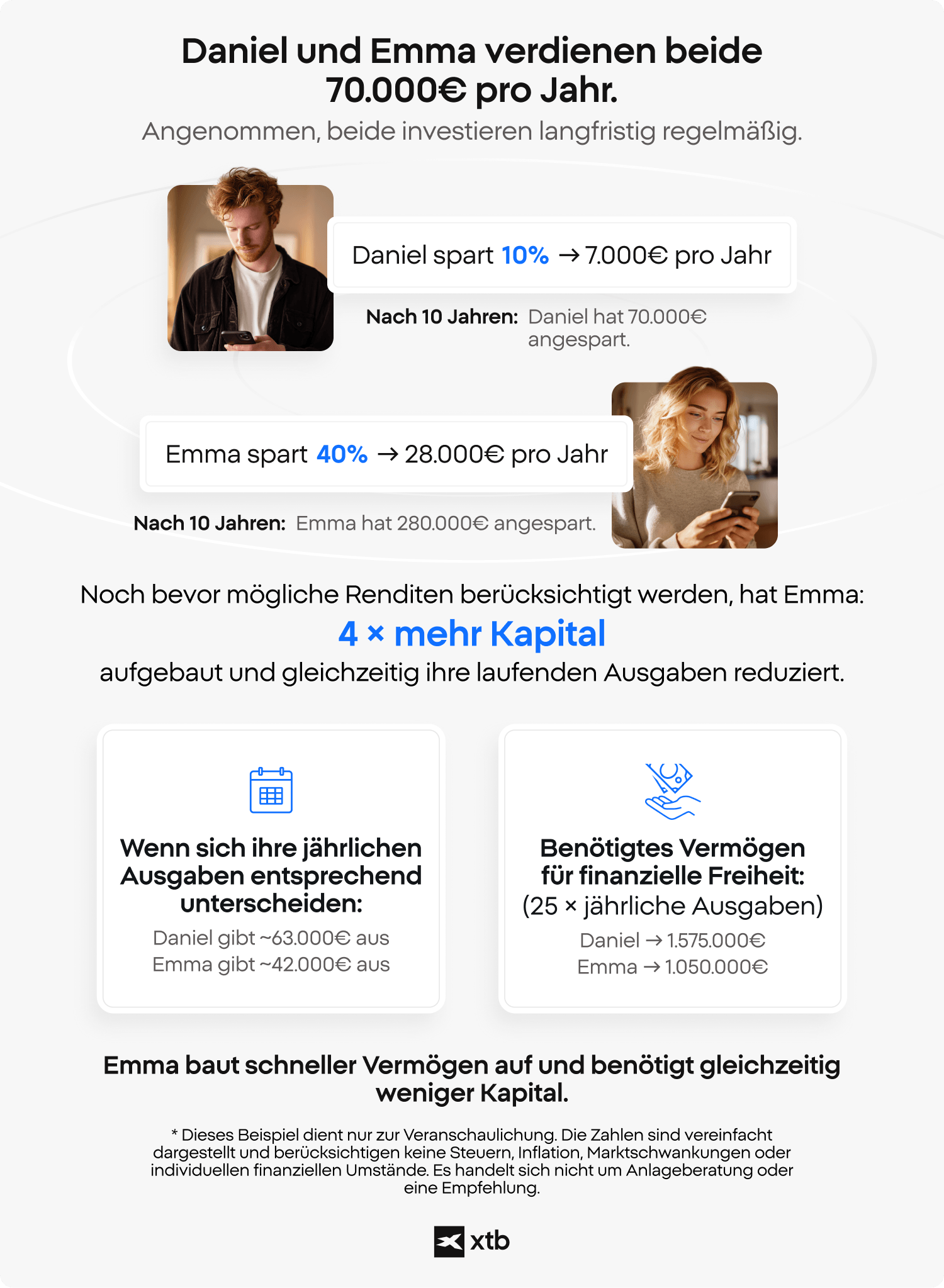

Wie viel Kapital für finanzielle Freiheit benötigt wird, lässt sich nicht pauschal beantworten. Entscheidend sind unter anderem der gewünschte Lebensstil, die laufenden Ausgaben und mögliche passive Einkommensquellen.

Häufig wird in diesem Zusammenhang die sogenannte 4%-Regel erwähnt. Sie basiert auf der Idee, dass jährlich etwa 4% des investierten Vermögens entnommen werden können, ohne das Kapital langfristig vollständig aufzubrauchen. Daraus entstand auch die sogenannte „Regel der 25“. Dabei werden die jährlichen Ausgaben mit 25 multipliziert, um eine grobe Orientierung für den benötigten Vermögensaufbau zu erhalten.

Vermögen = Jahresausgaben × 25

Ein vereinfachtes Beispiel:

Wer beispielsweise jährliche Ausgaben von 40.000 Euro hat, würde nach der „Regel der 25“ ungefähr ein Vermögen von 1.000.000 Euro benötigen, um diese Ausgaben langfristig zu decken.

40.000 € × 25 = 1.000.000 €

Bei einer jährlichen Entnahme von 4% entspräche das rund 40.000 Euro pro Jahr. In der Praxis können jedoch Faktoren wie Inflation, Steuern oder Marktschwankungen Einfluss auf die tatsächliche Entwicklung des Vermögens haben. Deshalb sollte auch bei langfristiger Planung ausreichend Flexibilität berücksichtigt werden.

Welche Anlageklassen können beim Vermögensaufbau helfen?

Wer finanzielle Freiheit erreichen oder langfristig finanzielle Unabhängigkeit aufbauen möchte, beschäftigt sich häufig früher oder später mit verschiedenen Anlageklassen. Welche Strategie sinnvoll ist, hängt unter anderem von der eigenen Risikobereitschaft, dem Anlagehorizont und den persönlichen Zielen ab.

Viele Anleger setzen dabei nicht nur auf eine einzelne Anlageklasse, sondern kombinieren verschiedene Investments, um Risiken breiter zu streuen und langfristig Vermögen aufzubauen.

Finanzielle Freiheit durch Aktien und ETFs

Aktien gehören für viele Anleger zu den bekanntesten Möglichkeiten des langfristigen Vermögensaufbaus. Wer in einzelne Unternehmen investiert, beteiligt sich direkt an deren wirtschaftlicher Entwicklung und möglichen Kurssteigerungen.

ETFs (Exchange Traded Funds) bieten dagegen die Möglichkeit, mit nur einem Investment in zahlreiche Unternehmen gleichzeitig zu investieren. Dadurch kann eine breitere Diversifikation erreicht werden. Besonders langfristig orientierte Anleger nutzen ETFs häufig für den regelmäßigen Vermögensaufbau über Sparpläne.

Sowohl Aktien als auch ETFs können beim langfristigen Aufbau finanzieller Freiheit eine Rolle spielen. Gleichzeitig sollten Anleger beachten, dass Kursschwankungen und Verluste jederzeit möglich sind.

Können Dividenden beim passiven Einkommen helfen?

Manche Anleger verfolgen das Ziel, finanzielle Freiheit durch Dividenden von Aktien oder andere Formen von passivem Einkommen aufzubauen. Dividenden sind Gewinnausschüttungen von Unternehmen an ihre Aktionäre und können regelmäßige Erträge ermöglichen.

Allerdings sind Dividenden nicht garantiert und können je nach Unternehmensentwicklung steigen, sinken oder vollständig ausfallen. Deshalb setzen viele Anleger auch hier auf Diversifikation statt auf einzelne Unternehmen.

Neben Dividenden können beispielsweise auch Zinseinnahmen oder andere Investments eine mögliche Ergänzung beim langfristigen Vermögensaufbau darstellen.

Welche Rolle spielen risikoärmere Anlageklassen?

Nicht jeder Anleger möchte ausschließlich in wachstumsorientierte Anlagen investieren. Je nach persönlicher Situation können auch risikoärmere Anlageklassen wie Tagesgeld, Festgeld oder Anleihen eine Rolle spielen.

Solche Anlagen bieten häufig geringere Renditechancen, können dafür aber helfen, Schwankungen im Portfolio zu reduzieren oder kurzfristige finanzielle Rücklagen aufzubauen.

Wie kann dich XTB hier unterstützen?

Wer langfristig Vermögen aufbauen und verschiedene Anlageklassen kombinieren möchte, benötigt häufig Zugang zu einer breiten Auswahl an Märkten und Finanzinstrumenten. Über XTB kannst du unter anderem in echte Aktien und ETFs investieren und insgesamt aus über 12.300 Finanzinstrumenten wählen. Dadurch lassen sich Investments breiter diversifizieren und unterschiedliche Strategien umsetzen.

Zusätzlich bietet XTB ETF Sparpläne sowie Fractional Shares (Teilaktien) an. Dadurch können Anleger auch mit kleineren Beträgen schrittweise in Aktien und ETFs investieren und langfristig Vermögen aufbauen.

Für Aktien und ETFs fallen bei XTB bis zu einem monatlichen Handelsvolumen von 100.000 Euro zudem 0% Kommission an (danach entstehen Kosten, Details: xtb.com/de/aktien). Damit kann langfristiges Investieren kosteneffizient umgesetzt werden.

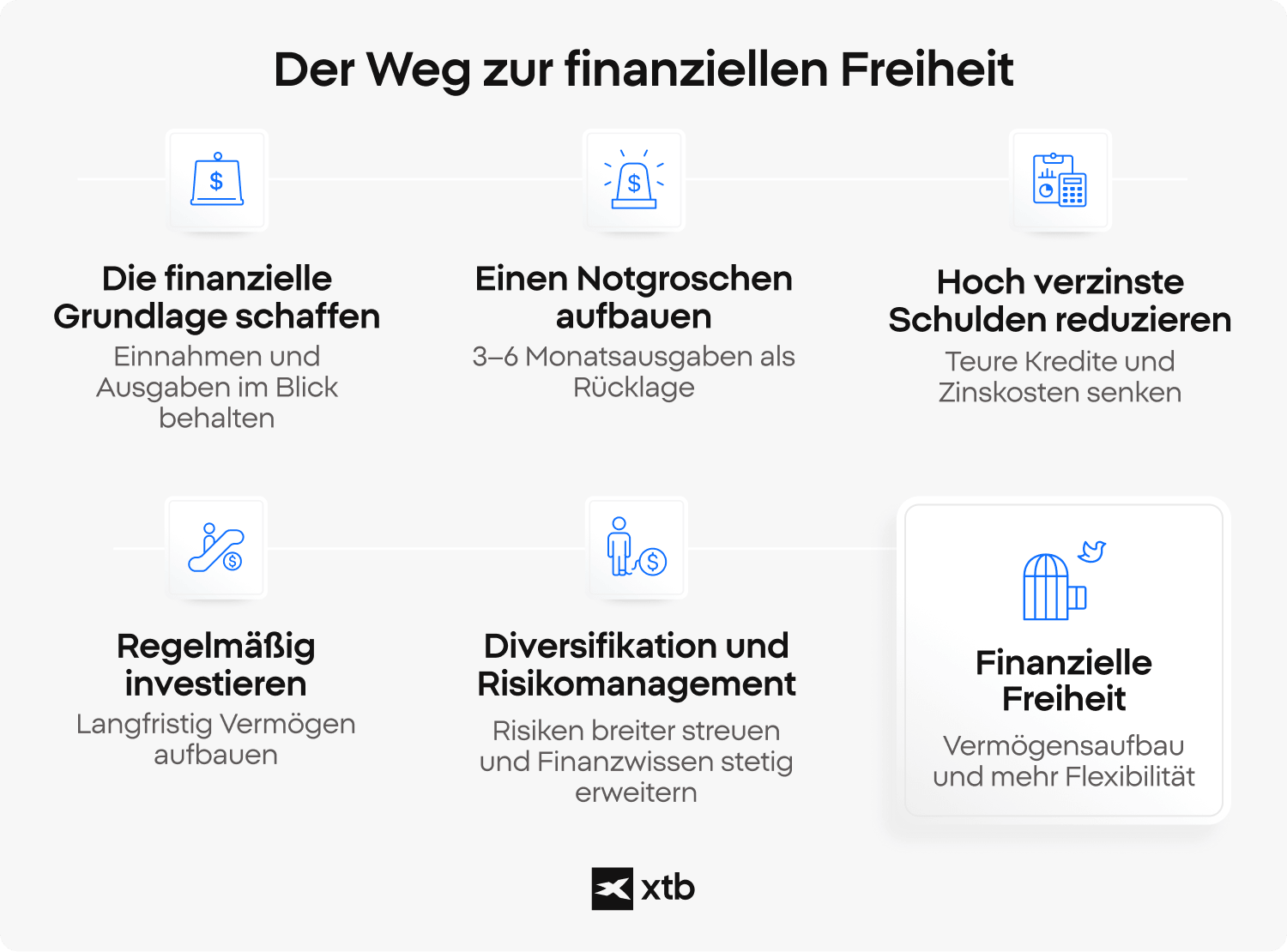

Die wichtigsten Schritte auf dem Weg zur finanziellen Freiheit

Finanzielle Freiheit entsteht in der Regel nicht über Nacht. Häufig handelt es sich um einen langfristigen Prozess, bei dem finanzielle Gewohnheiten, Vermögensaufbau und ein strukturierter Umgang mit Geld eine wichtige Rolle spielen.

Dabei kann es hilfreich sein, sich auf die jeweils nächsten sinnvollen Schritte zu konzentrieren, statt jede Investmentstrategie gleichzeitig optimieren zu wollen.

1. Die finanzielle Grundlage schaffen

Bevor langfristig investiert wird, steht häufig zunächst die eigene finanzielle Stabilität im Mittelpunkt. Dazu gehört unter anderem, die monatlichen Einnahmen und Ausgaben im Blick zu behalten und einen realistischen Überblick über die eigene finanzielle Situation zu schaffen.

Viele Anleger nutzen dafür Budgets oder feste Sparziele. Dadurch kann leichter erkannt werden, wo Einsparpotenziale bestehen und wie regelmäßig Kapital für den Vermögensaufbau zurückgelegt werden kann.

2. Einen Notgroschen aufbauen

Bevor größere Summen langfristig investiert werden, kann es sinnvoll sein, zunächst finanzielle Rücklagen aufzubauen. Ein sogenannter Notgroschen soll dabei helfen, unerwartete Ausgaben wie Reparaturen, medizinische Kosten oder kurzfristige Einkommensausfälle besser abzufedern.

Viele Finanzexperten empfehlen dafür Rücklagen in Höhe von etwa drei bis sechs Monatsausgaben. Dadurch kann vermieden werden, langfristige Investments in ungünstigen Marktphasen verkaufen oder kurzfristig teure Kredite aufnehmen zu müssen.

3. Hoch verzinste Schulden reduzieren

Hohe Schulden können den Weg zur finanziellen Unabhängigkeit deutlich erschweren. Besonders Kreditkartenschulden oder andere Darlehen mit hohen Zinsen können langfristig einen erheblichen Teil des Einkommens binden.

Deshalb kann es sinnvoll sein, bestehende Schulden möglichst strukturiert zu reduzieren, bevor größere Summen investiert werden. Denn eingesparte Zinskosten wirken sich häufig ähnlich positiv aus wie zusätzliche Renditen beim Vermögensaufbau, allerdings ohne Marktrisiko.

4. Regelmäßig investieren und langfristig denken

Für viele Anleger spielt langfristiges und regelmäßiges Investieren eine zentrale Rolle beim Aufbau finanzieller Freiheit. Statt zu versuchen, kurzfristige Marktbewegungen vorherzusagen, setzen viele Investoren auf kontinuierliche Einzahlungen über einen längeren Zeitraum.

Automatisierte Sparpläne können dabei helfen, Investitionen konsequent umzusetzen und emotionale Entscheidungen zu reduzieren. Gleichzeitig kann der Zinseszinseffekt über viele Jahre hinweg zum Vermögensaufbau beitragen.

Mit steigendem Einkommen entscheiden sich manche Anleger außerdem dafür, ihre Spar- und Investmentraten schrittweise zu erhöhen, statt die Ausgaben vollständig an den neuen Lebensstandard anzupassen.

5. Diversifikation und Risikomanagement beachten

Auch beim langfristigen Vermögensaufbau bleibt Risiko ein wichtiger Faktor. Unterschiedliche Anlageklassen entwickeln sich nicht immer gleich, weshalb viele Anleger ihr Kapital breit diversifizieren.

Eine breite Streuung über verschiedene Märkte, Branchen oder Anlageklassen kann helfen, einzelne Risiken zu reduzieren. Gleichzeitig sollten Anleger nur Strategien wählen, deren Risiken sie nachvollziehen können und die zur eigenen finanziellen Situation passen.

6. Finanzwissen kontinuierlich erweitern

Wer finanzielle Freiheit langfristig erreichen möchte, beschäftigt sich häufig auch intensiver mit Themen wie Vermögensaufbau, Risiko, Geldanlage und Marktpsychologie.

Bildungsangebote, Marktanalysen oder Demokonten können dabei helfen, Zusammenhänge besser zu verstehen und Strategien schrittweise kennenzulernen. Über XTB stehen Anlegern beispielsweise verschiedene Analyse- und Weiterbildungsmöglichkeiten zur Verfügung, um sich mit Märkten und Anlageklassen auseinanderzusetzen.

Mögliche Herausforderungen auf dem Weg zur finanziellen Freiheit

Der Weg zur finanziellen Freiheit verläuft selten vollkommen geradlinig. Neben Chancen und möglichen Renditen spielen auch Marktschwankungen, persönliche Entscheidungen und langfristige Disziplin eine wichtige Rolle.

Zu den häufigsten Herausforderungen gehören unter anderem:

- Marktschwankungen und Inflation: Finanzmärkte entwickeln sich nicht dauerhaft nur in eine Richtung.

Zwischenzeitliche Kursverluste gehören für viele Anlageklassen zum normalen Marktgeschehen. Gleichzeitig kann Inflation langfristig die Kaufkraft des Vermögens beeinflussen und den Kapitalbedarf erhöhen. - Emotionale Entscheidungen beim Investieren: Angst, Euphorie oder Unsicherheit können dazu führen, dass Anleger impulsive Entscheidungen treffen.

Verkäufe während starker Kursrückgänge oder überhastete Käufe nach starken Kursanstiegen können langfristige Strategien beeinträchtigen. - Selbstüberschätzung und unrealistische Erwartungen: Manche Anleger unterschätzen Risiken oder erwarten, finanzielle Freiheit innerhalb kürzester Zeit zu erreichen.

Tatsächlich handelt es sich häufig um einen langfristigen Prozess, der Zeit, Disziplin und realistische Ziele erfordert. - Fehlende Diversifikation: Wer ausschließlich auf einzelne Unternehmen, Branchen oder Anlageklassen setzt, kann sich höheren Risiken aussetzen.

Eine breite Diversifikation kann helfen, mögliche Verluste einzelner Investments besser abzufedern. - Lifestyle-Inflation: Mit steigendem Einkommen erhöhen sich häufig auch die Ausgaben.

Dadurch verschiebt sich das Ziel der finanziellen Freiheit möglicherweise immer weiter nach hinten, obwohl mehr verdient wird. - Fehlende langfristige Disziplin: Kurzfristige Marktbewegungen oder der Versuch, den perfekten Einstiegszeitpunkt zu finden, können langfristige Strategien erschweren.

Für viele Anleger spielen regelmäßiges Investieren und ein strukturierter Ansatz langfristig eine größere Rolle.

Erste Schritte zur finanziellen Unabhängigkeit: So kannst du heute beginnen

Wer finanzielle Freiheit erreichen möchte, muss nicht sofort die perfekte Investmentstrategie finden. Häufig beginnt der Weg zur finanziellen Unabhängigkeit mit einfachen, aber konsequenten Gewohnheiten.

Tipps für den Anfang

Gerade zu Beginn kann es sinnvoll sein, sich auf wenige grundlegende Schritte zu konzentrieren:

- Mit kleinen Beträgen starten:

Viele Anleger warten zu lange auf den „perfekten Zeitpunkt“ oder hohe Einmalbeträge. Regelmäßige kleinere Investments können langfristig bereits einen Unterschied machen. - Klare finanzielle Ziele definieren:

Wer weiß, warum Vermögen aufgebaut werden soll, kann häufig disziplinierter und langfristiger investieren. - Automatisierte Sparpläne nutzen:

Automatisierte Investments können helfen, regelmäßig zu investieren und emotionale Entscheidungen zu reduzieren. - Nicht jeder kurzfristigen Marktbewegung folgen:

Kurzfristige Trends oder starke Kursbewegungen führen häufig zu impulsiven Entscheidungen. Viele langfristige Anleger setzen deshalb auf einen strukturierten Ansatz statt auf kurzfristiges Market Timing. - Die eigene Sparquote schrittweise erhöhen:

Bereits kleine Anpassungen beim Sparen oder Investieren können sich über viele Jahre hinweg deutlich auf den Vermögensaufbau auswirken. - Finanzwissen kontinuierlich erweitern:

Wer Märkte, Risiken und Anlageklassen besser versteht, kann fundiertere Entscheidungen treffen und die eigene Strategie langfristig weiterentwickeln.

Nicht jede Strategie muss von Anfang an perfekt sein. Häufig spielen langfristige Disziplin, realistische Erwartungen und Zeit eine größere Rolle als kurzfristige Marktprognosen.

Wie kann XTB beim Einstieg helfen?

Wer mit dem langfristigen Vermögensaufbau starten möchte, findet über XTB Zugang zu verschiedenen Märkten und Anlageklassen. Du kannst unter anderem in echte Aktien und ETFs investieren oder Sparpläne nutzen, um regelmäßig und automatisiert Kapital anzulegen. Dadurch lässt sich auch mit kleineren Beträgen Schritt für Schritt Vermögen aufbauen.

Zusätzlich bietet XTB Bildungsangebote, Marktanalysen, Webinare und ein kostenloses Demokonto, mit denen du Strategien zunächst ohne echtes Kapital ausprobieren kannst. So kannst du dich schrittweise mit Themen wie Geldanlage, Risiko und langfristigem Investieren vertraut machen.

Nicht investiertes Guthaben kann bei XTB zudem verzinst werden. Dadurch bleibst du flexibel, während du Kapital noch nicht vollständig investiert hast. Trotzdem gilt auch beim langfristigen Vermögensaufbau: Investitionen an den Finanzmärkten sind grundsätzlich mit Risiken verbunden und Verluste sind möglich.

Das könnte dich auch interessieren:

Schritt für Schritt: So können Sie ein Aktiendepot eröffnen

FAQ

Finanzielle Freiheit bedeutet, dass die eigenen Lebenshaltungskosten nicht mehr ausschließlich durch aktives Arbeiten gedeckt werden müssen. Stattdessen können Investitionen, passive Einkommensquellen oder Ersparnisse langfristig finanzielle Unabhängigkeit ermöglichen.

Die Begriffe werden häufig synonym verwendet. Meist beschreibt finanzielle Unabhängigkeit eher die finanzielle Grundlage, während finanzielle Freiheit stärker das Gefühl von Flexibilität und Entscheidungsfreiheit betont.

Wie viel Geld für finanzielle Freiheit benötigt wird, hängt vom persönlichen Lebensstil und den laufenden Ausgaben ab. Häufig wird zur Orientierung die „Regel der 25“ genutzt, bei der die jährlichen Ausgaben mit 25 multipliziert werden.

Die 4%-Regel ist ein häufig genutztes Modell zur Orientierung beim Vermögensaufbau. Dabei wird angenommen, dass jährlich etwa 4% des investierten Vermögens entnommen werden können, ohne das Kapital langfristig vollständig aufzubrauchen.

Entscheidend ist häufig nicht nur das Einkommen, sondern auch die Sparquote und langfristiges Investieren. Regelmäßige Investments und ein bewusster Umgang mit Ausgaben können langfristig beim Vermögensaufbau helfen.

Ob finanzielle Freiheit in 5 Jahren erreichbar ist, hängt stark von Einkommen, Sparquote, Rendite und Lebensstil ab. Für viele Menschen handelt es sich eher um ein langfristiges Ziel.

Aktien können beim langfristigen Vermögensaufbau eine wichtige Rolle spielen. Gleichzeitig sollten Anleger beachten, dass Aktieninvestments mit Risiken und Kursschwankungen verbunden sind.

Dividenden können regelmäßige Erträge ermöglichen und beim Aufbau von passivem Einkommen unterstützen. Allerdings sind Dividenden nicht garantiert und können sich verändern.

Eine pauschale ideale Sparquote gibt es nicht. Wichtig ist vor allem, eine Sparquote zu wählen, die langfristig realistisch umsetzbar bleibt.

Automatisierte Sparpläne können helfen, regelmäßig zu investieren und emotionale Entscheidungen zu reduzieren. Gleichzeitig lässt sich dadurch langfristig Vermögen strukturierter aufbauen.

Nachhaltig investieren - so legen Sie Ihr Geld nachhaltig an

Impact Investing: So kann Ihre Geldanlage etwas bewegen

So finden Sie den besten ETF 2026: Ein Leitfaden

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Risikohinweis

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.