- El precio de la plata repunta.

- No se descarta que la plata se acerque al límite superior de su canal ascendente, en torno a los 82 dólares por onza.

- El reequilibrio de los fondos de materias primas que siguen índices como el BCOM podría afectar al rendimiento del metal precioso.

- El precio de la plata repunta.

- No se descarta que la plata se acerque al límite superior de su canal ascendente, en torno a los 82 dólares por onza.

- El reequilibrio de los fondos de materias primas que siguen índices como el BCOM podría afectar al rendimiento del metal precioso.

El precio de la plata ha subido más de un 1,5% hoy, con el mercado al contado aún en una situación comprometida. Sin embargo, cabe destacar que este no es el único catalizador que puede determinar la siguiente etapa de la tendencia. Los tipos de interés para la plata se sitúan actualmente en el 7,3%, pero fueron varias veces más altos en otoño y han disminuido ligeramente en las últimas semanas.

Puntos clave del comportamiento de la plata

Dados los fundamentos favorables, como el déficit estructural, la sólida demanda industrial (impulsada por los centros de datos y la expansión tecnológica en general), el continuo repunte del oro y las tensiones geopolíticas (Ucrania, Irán), no se descarta que la plata se acerque al límite superior de su canal ascendente, en torno a los 82 dólares por onza.

Existe, sin emabrgo, un riesgo clave a corto plazo: un posible reequilibrio por parte de los fondos de materias primas que siguen índices de referencia amplios como el Bloomberg Commodity Index. Tras el reciente repunte de la plata, estos fondos habrían reducido la asignación de plata en su mix de compra de aproximadamente el 9% a menos del 3,5%, y posiblemente hasta el 1,5% según estimaciones más agresivas. El período de reequilibrio se extiende del 8 al 14 de enero y podría traducirse en ventas de aproximadamente 4.000 millones de dólares hasta 7.000 millones, lo que podría elevar la volatilidad en varios puntos porcentuales, incluso más del 10%.

Más allá del factor de reequilibrio, el dólar estadounidense sigue siendo un obstáculo adicional. El dólar ha tenido un buen desempeño recientemente, mientras que los datos sugieren que la Reserva Federal podría mantenerse cautelosa sobre la reducción de los tipos en el primer semestre de 2026. Dicho esto, esto se ve parcialmente compensado por las posturas moderadas de la administración estadounidense y de Donald Trump, incluyendo la propuesta de compra de MBS (títulos respaldados por hipotecas) por 200.000 millones y el presupuesto del Pentágono de 1,5 billones de dólares, recientemente presentado. Sería difícil para Estados Unidos financiar 500.000 millones de dólares adicionales por encima de lo normal sin ampliar el déficit.

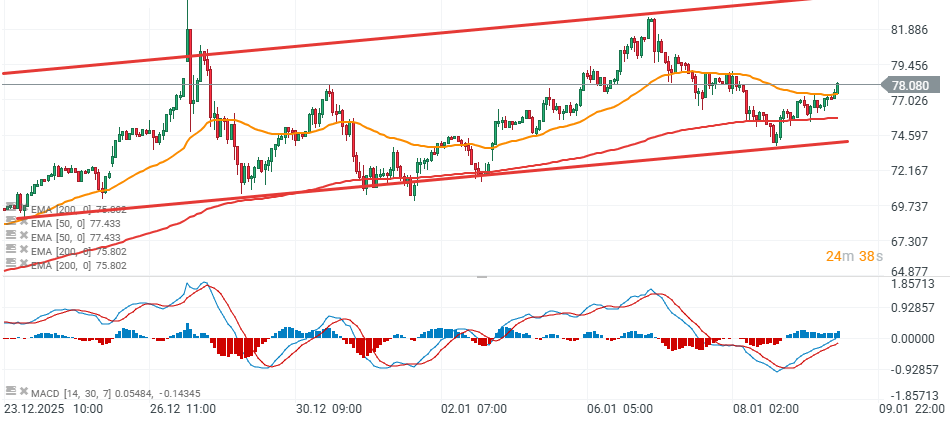

Cotización de la plata

El precio de la plata continúa subiendo, superando tanto la EMA200 como la EMA50 (líneas roja y naranja). Un posible movimiento hacia el límite superior del canal de precios implica un aumento de aproximadamente el 5% desde los niveles actuales. Al mismo tiempo, el panorama general del mercado sugiere que la presión para la toma de beneficios podría aumentar gradualmente tras un repunte tan potente.

Resumen diario: Los mercados recuperan el optimismo al final de la semana

Tres mercados a seguir la próxima semana (09.01.2026)

El crudo vuelve a tomar impulso, pero el mercado exige confirmaciones

🔴Cierre SEMANAL de los MERCADOS (09.01.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.