تُعدّ شركة بوز ألين هاملتون (BAH.US) من أهمّ شركات المقاولات التقنية التي تخدم الحكومة الأمريكية. وتعمل الشركة في مجال يجمع بين الدفاع والاستخبارات والأمن السيبراني والذكاء الاصطناعي. ورغم موقعها الاستراتيجي المتميز، فقد انخفض سهمها بأكثر من 67% عن أعلى مستوياته على الإطلاق، ما يجعلها من أكبر المتضررين من التحولات السياسية والميزانية التي شهدتها واشنطن.

- كما تُعدّ بوز ألين من بين 12 شركة يُتوقع مشاركتها في تطوير مبادرة الدفاع الصاروخي "القبة الذهبية" الأمريكية. ومن المقرر أن تعمل الشركة كمُكامل أنظمة رئيسي، وقد فازت بعقد لتصميم وبناء نموذج أولي لنظام اعتراض فضائي يُعرف باسم "الأسراب اللامعة"، وهو مفهوم لاعتراض مداري مصمم لتعزيز قدرات الدفاع الصاروخي.

- قد انخفضت قيمة الشركة بشكل كبير. ويتم تداول أسهم بوز ألين حاليًا بنحو 10 أضعاف أرباحها السابقة، ونحو 12 ضعف أرباحها المتوقعة. ولا تزال نسبة الرافعة المالية منخفضة نسبيًا مقارنةً بالعديد من الشركات المنافسة. يتداول السهم بمضاعف قيمة المؤسسة/الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EV/EBITDA) يبلغ حوالي 9، ونسبة سعر السهم إلى المبيعات حوالي 0.8، وهي مستويات تبدو منخفضة بشكل غير معتاد مقارنةً بمعظم شركات المقاولات الدفاعية.

- في الربع الأخير، بلغت الأرباح المعدلة للسهم 1.78 دولار أمريكي، مقابل توقعات المحللين البالغة 1.34 دولار أمريكي. انخفضت الإيرادات بنسبة 6.4% على أساس سنوي لتصل إلى 2.78 مليار دولار أمريكي، بينما انخفض عدد الموظفين إلى حوالي 31,500 موظف من 35,800 موظف في العام السابق. في الوقت نفسه، ارتفع حجم الطلبات المتراكمة بنسبة 3.1% على أساس سنوي ليصل إلى 38.2 مليار دولار أمريكي. تتوقع الإدارة في السنة المالية 2027 أن تتراوح الإيرادات بين 11.2 مليار دولار أمريكي و11.7 مليار دولار أمريكي، وأن تتراوح الأرباح المعدلة للسهم بين 6.00 دولار أمريكي و6.35 دولار أمريكي.

ما الذي أدى إلى عمليات البيع المكثفة؟

تمثلت المشكلة الرئيسية خلال الأرباع القليلة الماضية في تركز الإيرادات. تُستمدّ شركة بوز ألين ما يقارب 97-98% من إيراداتها من العقود الفيدرالية الأمريكية، مما يجعلها شديدة التأثر بتغيرات أولويات الإنفاق الحكومي. إضافةً إلى ذلك، لطالما حققت بوز ألين جزءًا كبيرًا من أعمالها من خلال الاستشارات والخدمات المهنية الراقية. ويتزايد تشكيك المستثمرين في جدوى نماذج الاستشارات كثيفة العمالة على المدى الطويل، مع توسع نطاق الأتمتة في الصناعات القائمة على المعرفة بفضل الذكاء الاصطناعي.

خلال الفترة 2025-2026، بدأ المستثمرون في احتساب تأثير مبادرة وزارة الحكومة الأمريكية (DOGE) لخفض التكاليف، والتي هدفت إلى تقليل نفقات الاستشارات والتكنولوجيا الفيدرالية. وقد أسفر ذلك عن تباطؤ في عمليات الشراء ومراجعات العقود، وفي حالة بوز ألين، إلغاء العديد من العقود ضمن قطاعها المدني.

كما خفضت الشركة توقعاتها عدة مرات خلال السنة المالية 2026. وشهد قطاع الأعمال المدنية انخفاضاً في الإيرادات بنسبة تصل إلى 20-28%، مما دفع المستثمرين إلى اعتبار هذا الضعف مشكلة هيكلية محتملة بدلاً من تباطؤ مؤقت، حتى مع بقاء الطلب من عملاء الدفاع والاستخبارات قوياً.

لماذا كان المستثمرون قلقين للغاية؟

تركزت مخاوف السوق حول عدة عوامل:

- الاعتماد الكبير على عميل واحد: الحكومة الأمريكية؛

- إلغاء العديد من العقود الفيدرالية عقب مراجعات الإنفاق؛

- تباطؤ النمو بعد سنوات عديدة من الأداء المتميز؛

- تسريح ما يقارب 2500 موظف وإعادة هيكلة في القطاع المدني؛

- خطر المزيد من تخفيضات الميزانية في ظل تغير الأولويات السياسية؛

- مراجعات متكررة بالخفض لتوقعات الإيرادات والأرباح.

أين يكمن خطأ السوق؟

من المفارقات أن أقوى حجة استثمارية ربما لم تظهر إلا بعد انهيار سعر السهم.

ركز المستثمرون بشكل شبه حصري على ضعف القطاع المدني، متجاهلين إلى حد كبير حقيقة أن عمليات الشركة في مجالات الدفاع والاستخبارات والأمن السيبراني والذكاء الاصطناعي لا تزال تتمتع بمرونة نسبية. أنهت شركة بوز ألين السنة المالية 2026 بسجل قياسي من الطلبات المتراكمة بلغ حوالي 38 مليار دولار. والأهم من ذلك، تُواصل الإدارة التأكيد على الطلب المتزايد على منتجات الأمن القومي، والأمن السيبراني، والذكاء الاصطناعي.

على عكس شركات الاستشارات التقليدية، تتمتع بوز ألين بمكانة راسخة ضمن البنية التحتية للأمن القومي الأمريكي. وتُساهم التوترات الجيوسياسية المتصاعدة، والتنافس العالمي في مجال الذكاء الاصطناعي، وتحديث الأنظمة العسكرية في زيادة الطلب على القدرات التي أمضت الشركة عقودًا في تطويرها.

أبرزت نتائج الربع الأخير من السنة المالية 2026 مفارقة مثيرة للاهتمام. فقد تباطأ نمو الإيرادات بشكل واضح، لكن ربحية السهم، وتوليد التدفق النقدي الحر، والربحية تجاوزت جميعها التوقعات بفضل إعادة الهيكلة الفعّالة وترشيد التكاليف.

مع ذلك، لم يكن انخفاض سعر السهم غير منطقي تمامًا. فقد دخلت الشركة مرحلة من النمو البطيء، وخسرت العديد من العقود، وواجهت ضغوطًا سياسية كبيرة مرتبطة بتخفيضات الإنفاق الفيدرالي. والسؤال الأهم هو ما إذا كانت هذه التحديات تُبرر التقييم الحالي.

يبدو أن أسعار السوق الحالية تعكس سيناريو ركود مطوّل. ومع ذلك، تستمر قطاعات الشركة الأكثر استراتيجية - الدفاع، والأمن السيبراني، والذكاء الاصطناعي، وخدمات الاستخبارات - في التوسع. ولا تزال الطلبات المتراكمة قريبة من مستويات قياسية، مما يشير إلى أنه ينبغي على المستثمرين ألا يسألوا عما إذا كانت شركة بوز ألين قد واجهت مشاكل، بل عما إذا كان السوق قد بدأ في تسعير تلك المشاكل كما لو أنها ستستمر إلى أجل غير مسمى.

استحواذ شركة بوز ألين على شركة ألترا لحلول المهام أكثر أهمية مما يبدو

أعلنت بوز ألين مؤخرًا عن استحواذها على شركة ألترا لحلول القيادة والتحكم مقابل 720 مليون دولار، وهو أكبر استحواذ لها منذ شرائها شركة ليبرتي لحلول تكنولوجيا المعلومات مقابل 725 مليون دولار في عام 2021.

تُعدّ ألترا لحلول المهام شركة صغيرة نسبيًا تضم حوالي 220 موظفًا، من بينهم حوالي 135 مهندسًا متخصصًا. قد يبدو سعر الشراء باهظًا للوهلة الأولى، إلا أن بوز ألين لا تستحوذ على حجم إيراداتها فحسب، بل تستحوذ على تقنيات بالغة الأهمية لأنظمة الاتصالات العسكرية الحديثة وأنظمة إدارة ساحة المعركة.

تعمل الشركة في ثلاثة مجالات أعمال رئيسية:

- برمجيات المهام - برمجيات القيادة والتحكم وإدارة ساحة المعركة؛

- الحوسبة الطرفية - معالجة البيانات مباشرةً عند نقطة جمعها؛

- إدارة التشفير - أنظمة الاتصالات الآمنة والتشفير.

تضم محفظة منتجاتها منصات مثل Apex وADSI وACTS وRain وKnox، التي تدعم عمليات القيادة والسيطرة، ونقل البيانات الآمن، والحوسبة الطرفية، وإدارة التشفير في بيئات متنازع عليها أو معزولة.

تشمل قائمة عملاء Ultra برامج تدعم الجيش الأمريكي والقوات الجوية والبحرية ومنظمات الدفاع الحليفة.

تتوقع الإدارة أن تحقق الشركة المستحوذ عليها نموًا في الإيرادات بنسبة تتجاوز 10% لعدة سنوات، مع الحفاظ على هوامش ربح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) أعلى من 20%.

للمقارنة، حققت Booz Allen أرباحًا قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بلغت حوالي 1.23 مليار دولار أمريكي من إيرادات قدرها 11.2 مليار دولار أمريكي خلال السنة المالية 2026، ما يعني هامش ربح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) يبلغ حوالي 11%. وبالتالي، تعمل Ultra بربحية تقارب ضعف ربحية الشركة الأم.

قبل بضع سنوات، كانت Booz Allen تُعتبر في المقام الأول شركة استشارية ومتعاقدة مع الحكومة الفيدرالية. أما اليوم، فيتم توجيه حصة متزايدة من الاستثمارات نحو الذكاء الاصطناعي، والأمن السيبراني، وأنظمة القيادة والسيطرة، والحوسبة الطرفية، والاتصالات المرنة، وتقنيات الدفاع من الجيل التالي.

هذه هي تحديدًا المجالات التي حددتها الإدارة كمحركات النمو الرئيسية طويلة الأجل للشركة خلال عرض نتائجها المالية لعام 2026. على الرغم من انخفاض الإيرادات بنسبة 6.4% لتصل إلى 11.2 مليار دولار، حافظت بوز ألين على ربحية قوية واختتمت العام برقم قياسي بلغ 38 مليار دولار من الطلبات المتراكمة.

يعزز استحواذها على شركة ألترا ميشن سوليوشنز الأعمال التي تشهد حاليًا أعلى مستويات الطلب. وبدلًا من انتظار تحسن أوضاع الإنفاق الحكومي، تستغل بوز ألين فترة الضعف هذه لتوسيع نطاق أعمالها في أسواق الدفاع والأمن السيبراني والذكاء الاصطناعي، والتي أصبحت بالفعل أسرع قطاعات دفتر طلباتها نموًا.

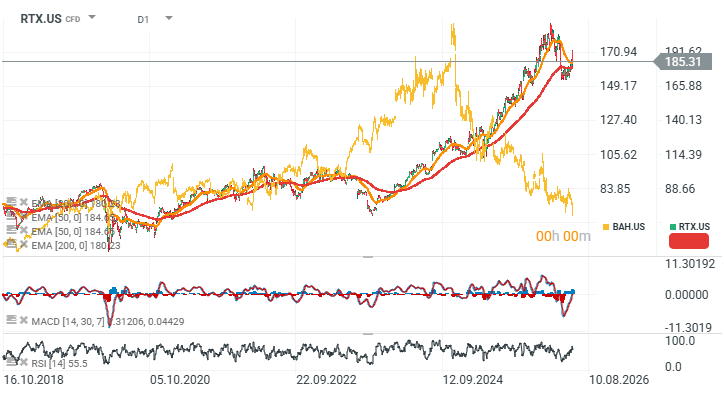

مقارنة بين RTX وبوز ألين هاملتون (الرسم البياني اليومي)

يقارن الرسم البياني أدناه بين RTX (رايثيون سابقًا)، إحدى أقوى شركات المقاولات الدفاعية في الولايات المتحدة، وبوز ألين هاملتون (الرسم البياني الذهبي). وقد تباينت آراء المستثمرين بشكل حاد. فبينما تستمر RTX في الاستفادة من اتجاهات الإنفاق الدفاعي القوية، يُنظر إلى بوز ألين بشكل متزايد على أنها عرضة للاضطرابات الناجمة عن الذكاء الاصطناعي في عملياتها الاستشارية.

المصدر: اكس ستيشن 5

إريك سزميد محلل الأسواق المالية

ليس النماذج، بل قوة الحوسبة: شركة سبيس إكس تبني ركيزة جديدة لاقتصاد الذكاء الاصطناعي

أسهم شركة سبيس إكس تحت ضغط الديون

الولايات المتحدة: وول ستريت تستثمر في آمال السلام

ملخص السوق: الأسواق تُخفّض التفاؤل المبكر؛ صدمة سياسية في المملكة المتحدة💥

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "